- ローンならロンたす

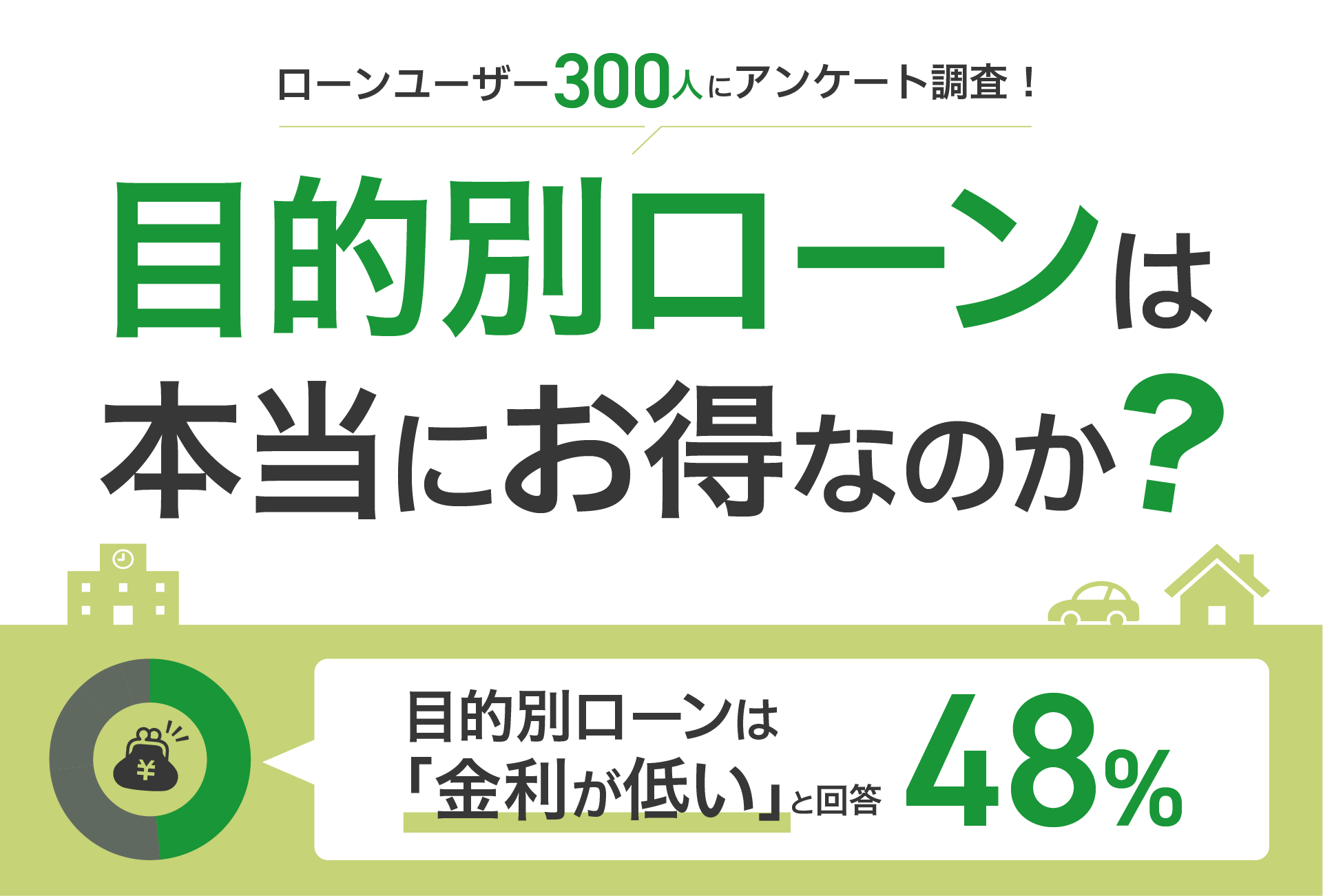

- 【ローン経験者300人にアンケート調査】目的別ローンは本当にお得なのか?

【ローン経験者300人にアンケート調査】目的別ローンは本当にお得なのか?

車の購入、結婚、住宅の購入…人生の様々なステージにおいて、大金を必要とするイベントが起こります。こまめに貯蓄をして乗り切れれば良いのですが、平均的なサラリーマンの年収で、すべてを貯蓄で乗り切るのは至難の技です。

となると、やはり「ローンを組む」という決断を迫られることになります。そこであなたも銀行のホームページをチェックしてみたり、実際に相談しに行ってみたりすると思いますが、多くの場合「目的別ローン」を勧められることになると思います。目的別ローンとは一体何なのか? どんなメリットやデメリットがあるのか知っておきましょう。

全国のローン経験者300人(20代〜60代)にアンケート調査も行いました。

巷には目的別ローンより、カードローンなどの方が金利が低い場合もあるという噂も聞こえます。そんな噂も検証してみました。

1. こんなローンまであるの?目的別ローンとはそもそも何?

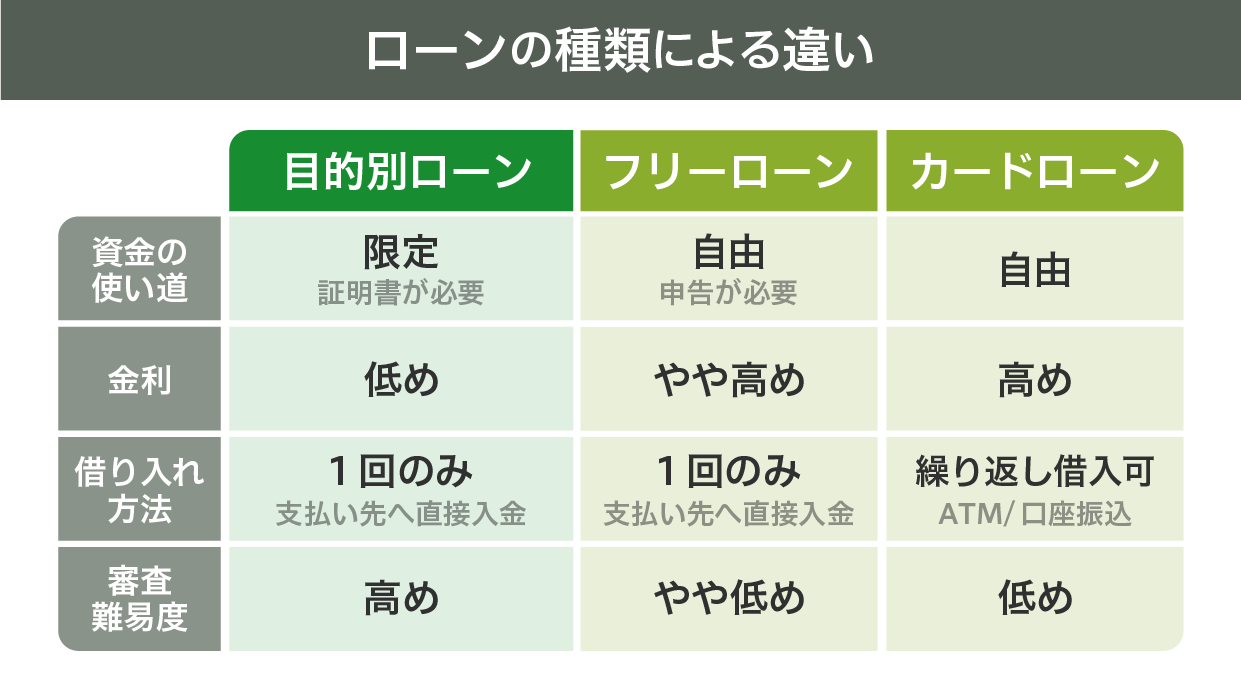

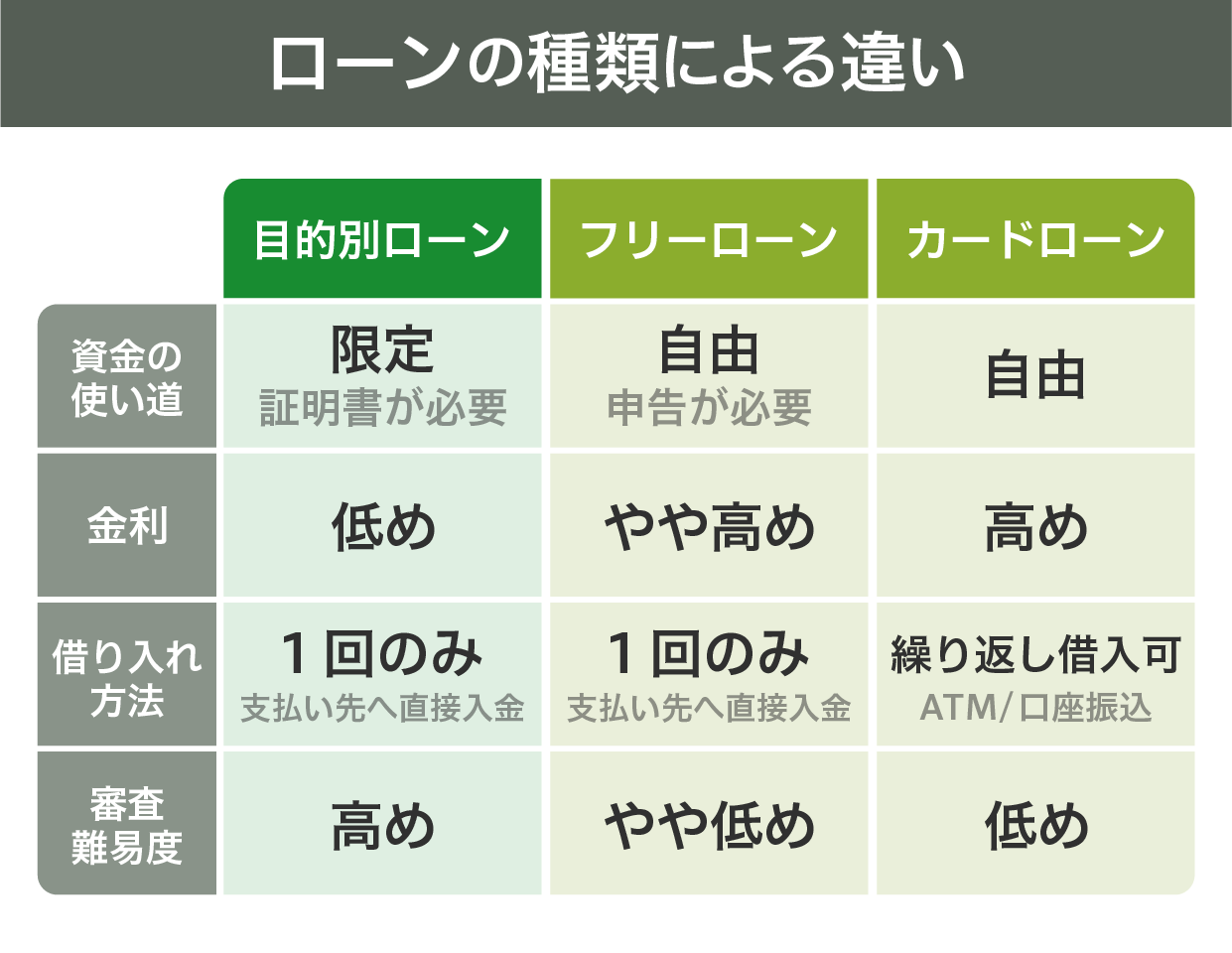

目的別ローンとは、その名の通り、あらかじめお金の使い道や金額を決めてからお金を借りる、目的が限定されたローンを指します。

・・・・などなど、目的別ローンには様々な種類があります。

(すべての金融機関がこれらのローンをすべて扱っているわけではありません)。

銀行などの金融機関には他にも、使い道が自由なフリーローン、カードローンなどがあります。上手にローンを使いこなしていく上で、これらのローンの違いを把握しておく必要があります。

ここからさらに、くわしく見ていきましょう。

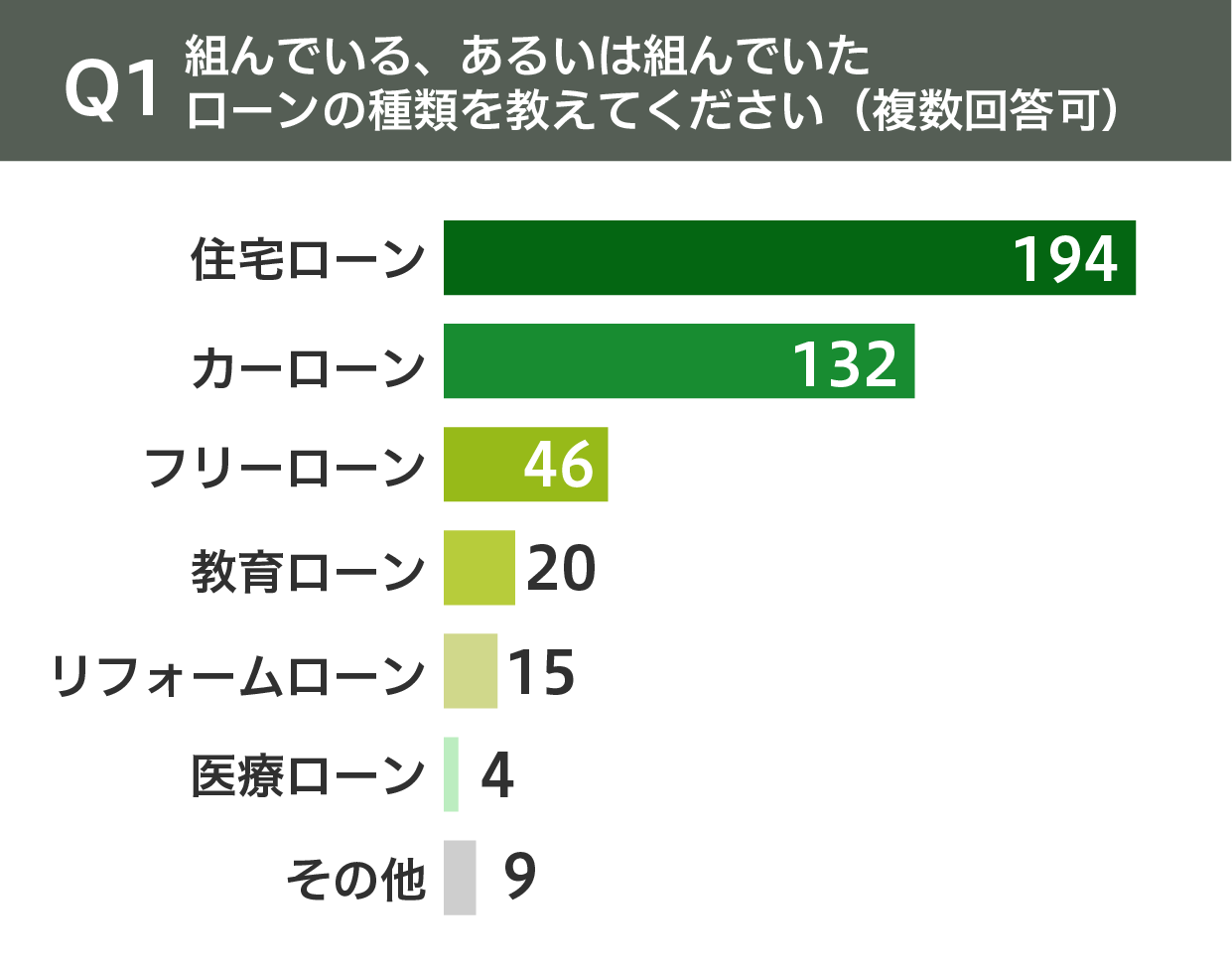

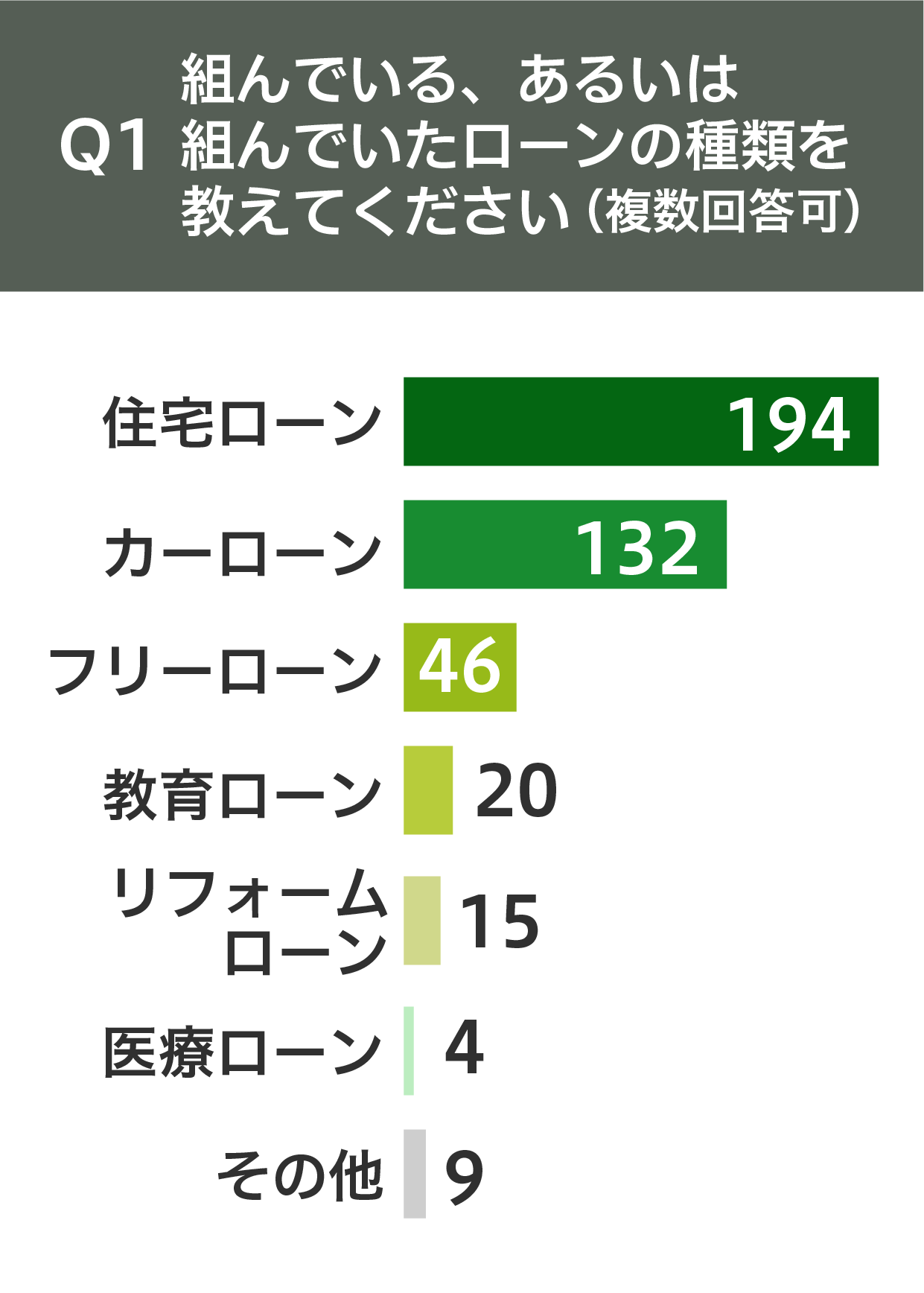

ちなみにアンケートで聞いた、組んでいるローンの種類は以下のようになります。

2. 目的別ローンのメリットとデメリット

<メリット>

金利が低い

比較的低金利で利用ができるのが目的別ローンの魅力の一つです。金利は資金使徒、貸付額、担保の有無等によって決まってきます。資金使徒が明確で、融資額が高額になることから、目的別ローンの金利は低めに設定されています。

高額の借入にも対応

目的別ローンの多くは銀行が提供しているため、総量規制※の対象外です。

※総量規制…貸金業法によって定められた規制で、この規制の制限を受けている貸金業者(信販会社や消費者金融など)は、消費者の年収の3分の1を超える貸付はできません。過度な借入を抑制し、借り手が返済困難な状況に陥ることを防ぐためです。

では、なぜ銀行は総量規制の対象外となるのか? それは銀行の遵守する法律が「銀行法」だからです。貸金業法は、銀行に法的な影響を与えません。

返済スケジュールが立てやすい

上の表にもある通り、目的別ローンでお金を借りるのは1回に限られます。1回借りたら、後は返済していくだけ。追加の融資を受けるには再審査が必要となります。これは一見デメリットにも見えますが、返済額もシンプルで、支出の使徒が明確であるということもあり、返済スケジュールが立てやすいとも言えます。

<デメリット>

審査が厳しい

ローンは一般的に、金利が低くなるほど審査が厳しくなると言われています。フリーローンやカードローンより低金利で借りられるという目的別ローンのメリットは、他のローンより審査が厳しいというデメリットが裏側にあることを指しています。

-

- ちなみに審査に落ちやすいポイントとして、

-

- 安定した収入がない

- クレジットカードやローンの支払いを延滞したことがある

- 他社から借り入れをしている

- 債務整理(自己破産など)をしたことがある

といった点が挙げられます。

審査が厳しいだけあって、融資まで日数がかかるという点も目的別ローンのデメリットです。また繰り返しますが、目的別ローンを組むのに使徒証明書類が必要なことや、借りたお金は支払い先へ直接入金されることも覚えておいた方が良いです。

3. 異なるケースもある?! 目的別ローンは、フリーローンやカードローンより金利が低いのは真実か

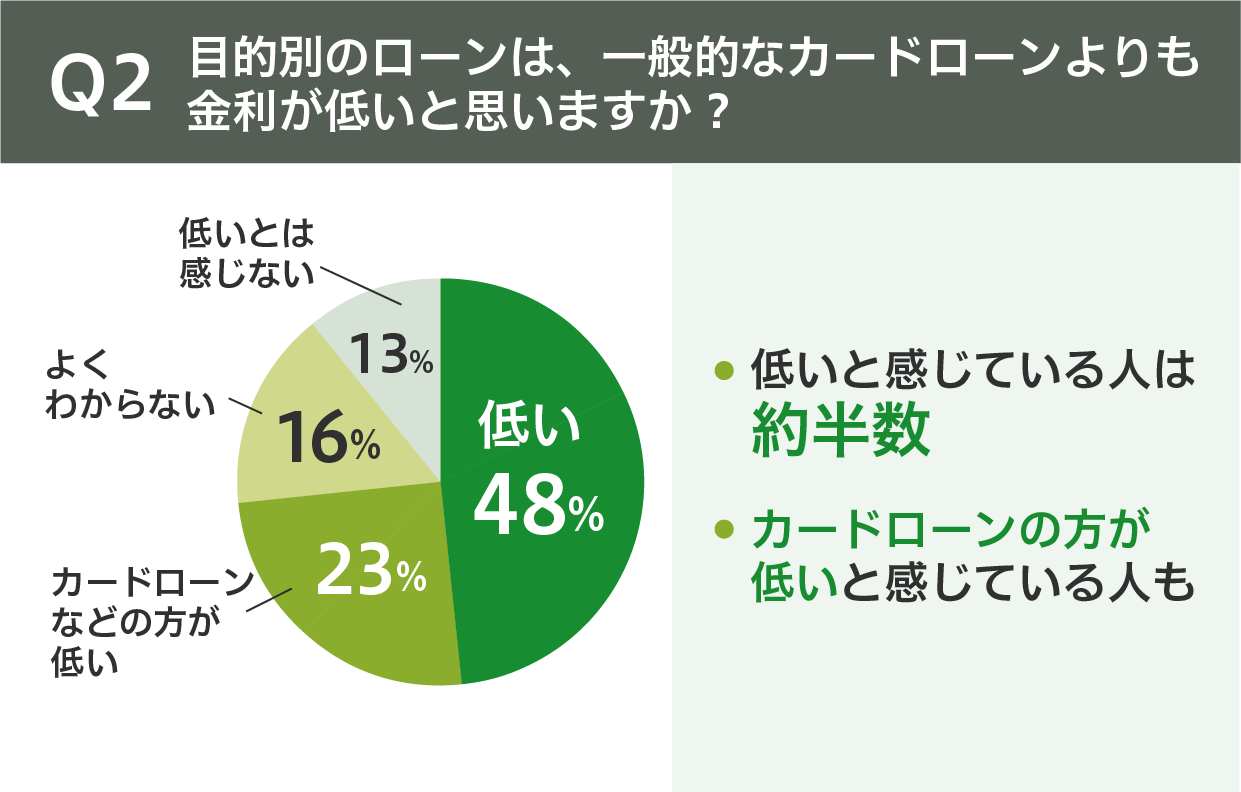

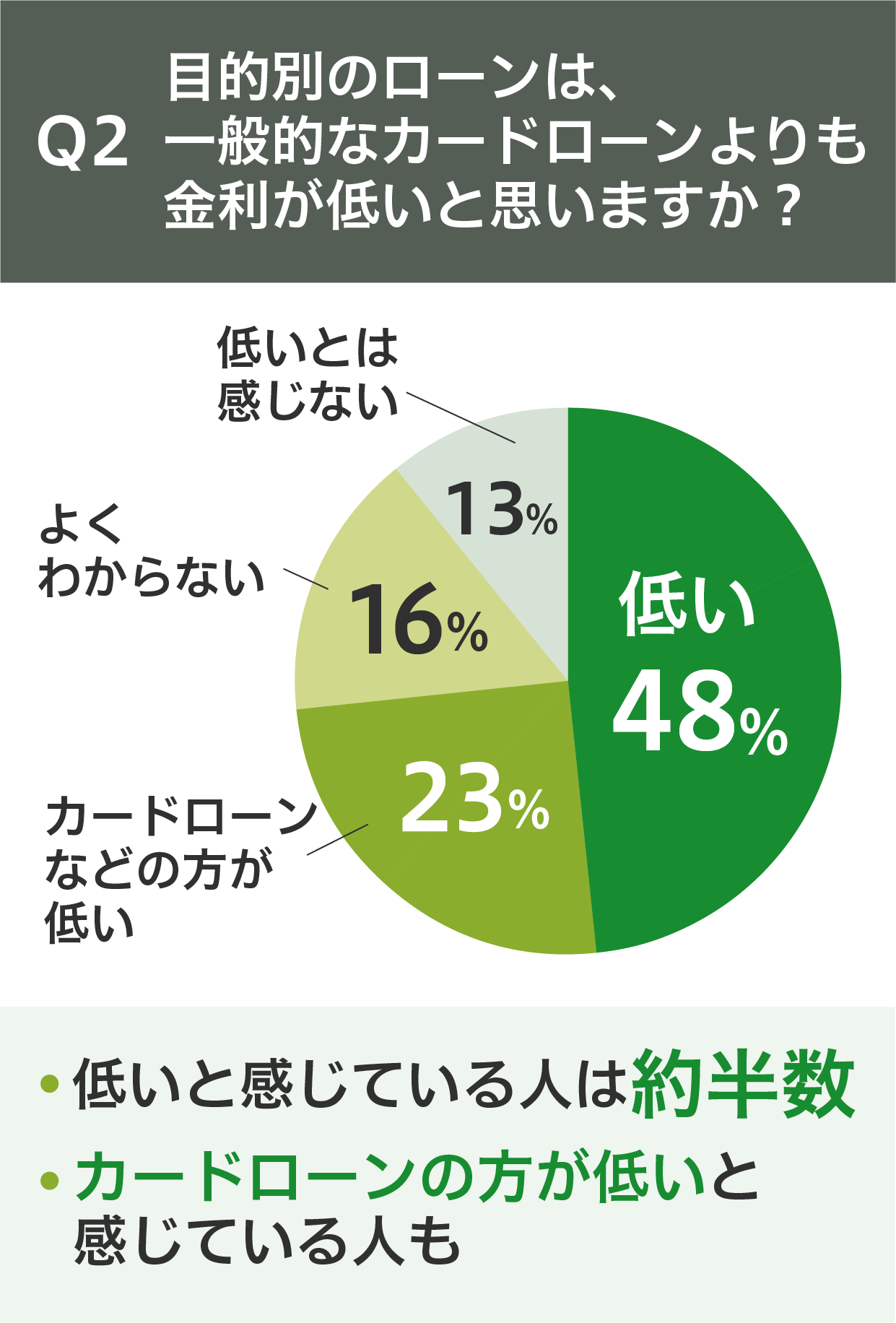

前述したように、目的別ローンは、一般的にはカードローンなど(使途自由)より金利が優遇されていると言われています。実際、ロンたすが取ったアンケート(20代〜60代、全国)では約半数の人が、目的別ローンの方が金利が低いと感じています。ただし、23%の人がカードローンなど(使徒自由)の方が金利が低いとも感じています。

これは一体どういうことでしょうか。ロンたす編集部では目的別ローンより金利が低いカードローンやフリーローンがあるかどうか、ネットを駆使し調査しました。しかしカードローンやフリーローンが、目的別ローンより金利が低かった事例は見つかりませんでした。

大手金融機関に勤めるD氏(匿名)にも質問を投げかけて見たのですが、「目的別ローンより金利の低いカードローン(フリーローン)を私は知りません」との答えが返ってきました。もし目的別ローンより金利が低いカードローンやフリーローンを見つけることができたら、それは非常にレアなケースのようです。

D氏は金利が決まる際には目的別だけではなく、「信用」でも変化すると語ります。

「目的別、例えば住宅や自動車は金利が低いです。それは資産として残りますから。住宅なら抵当権を打てますし、自動車なら所有権留保ができます。逆に使途を決めないフリーローンは担保できるものがないので高金利になりがちです」

それだけではなく、プレミアム市場上場会社にお勤めの社員であれば金利は安くなりますし、個人事業主であれば金利は高くなるのだそうです。

超優良上場企業に勤めていて、担保にできるものを持っていたら、カードローンやフリーローンでも相当に低い金利でローンを組めるかもしれない・・・・

そんな考えを伝えると、個人的な意見としてD氏は警鐘を鳴らしました。

「フリーローンやカードローンは短期で資金がショートするときに、やむを得ず利用するべきものです。金利が高いですから、長期間借りるのは危険です」

調査した限りだと、目的がはっきりしているなら、目的別ローンを素直に組むことがベストのようです。

4. ローンを組んだ経験者に聞く! ローンを組んで後悔した例

ローンは人生設計を立てていく上でとても便利なもので、住宅ローンのように、組むのが必須と言えるものもあります。しかし中にはどうしても、ローンを組んだことを後悔している人もいるようです。

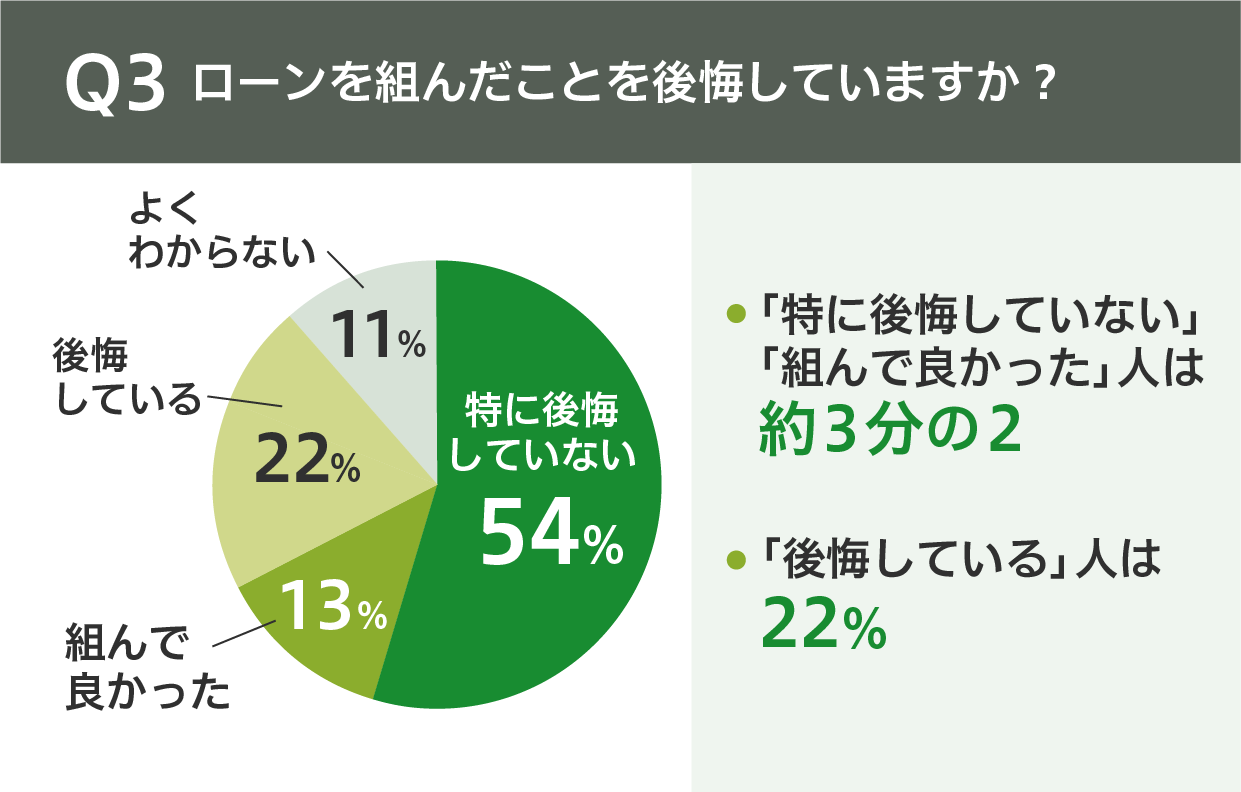

今抱えている(もしくはかつて払った)ローンを組んだことを後悔しているか? アンケートで聞いてみました。

3分の2は「特に後悔していない」「組んで良かったと思っている」で占められています。さすが日本人、しっかりしている!……と言いたいところですが、22%の人たちは後悔している模様です。

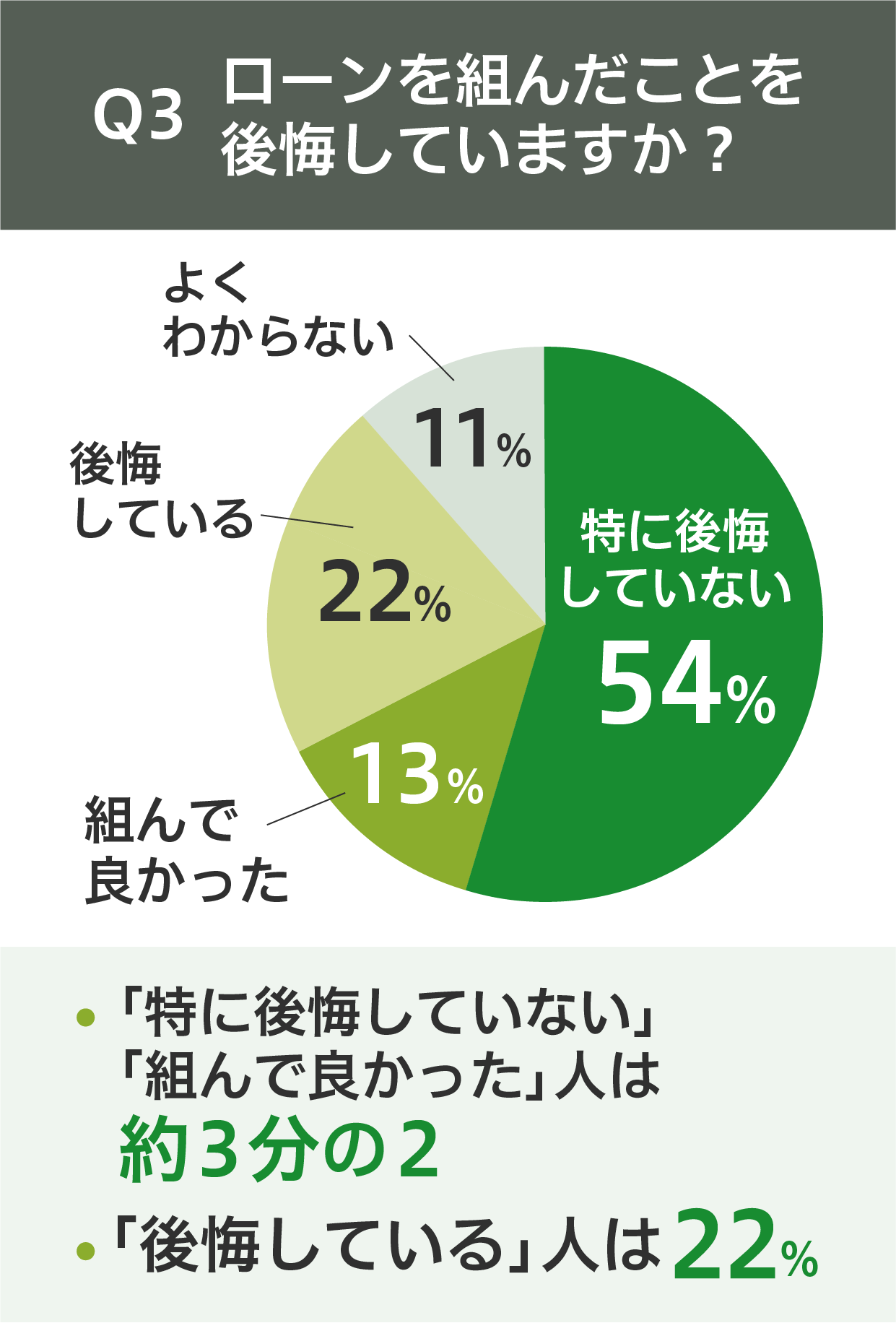

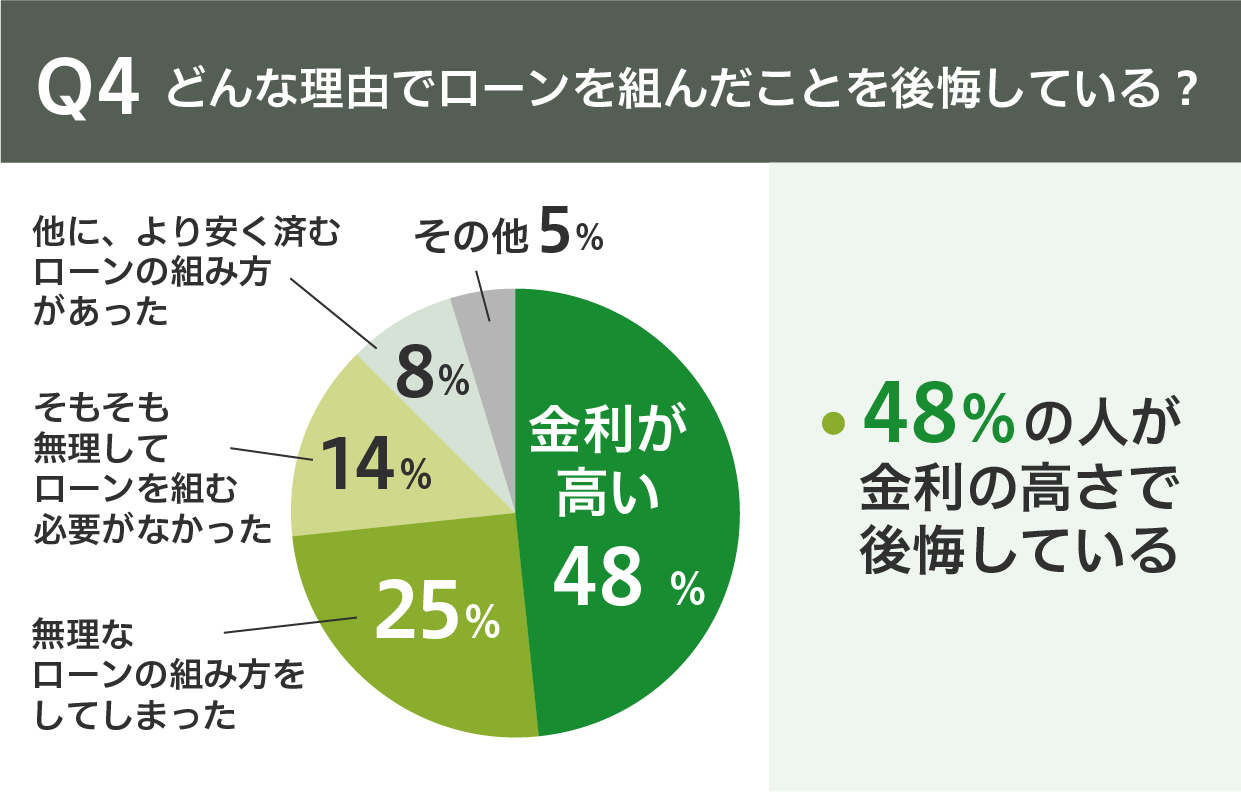

そこでさらに「とても後悔している」「ちょっと後悔している」人たちに、どんな理由で後悔しているのか聞いてみました。

理由のNO.1は金利の高さ! 昨今、世界的に利上げが行われている中、まだ日本は利上げに踏み切っていません。現時点で金利の高さに不満があるのなら、将来的に日本が利上げに踏み切った場合、変動金利型のローンを組んでいる方からどれだけネガティブな反応が吹き出してくるのでしょう。固定金利型のローンを組んでいる人は、逆に「なんでこんな低金利時代に、高い固定金利でローンを組んでしまったのだろう」と後悔しているかもしれません。

「無理なローンの組み方をしてしまった」「他に、より安く済むローンの組み方があった」

と感じている皆さん。「やってしまった…」じゃ済みませんよね。しかし一回組んでしまったローンは、別に組み方を変えちゃいけないわけではありません。今払っているローンに不満があるなら、「借り換え」を検討してみるのはいかがでしょうか。つまり、今契約している銀行やローン会社から、他社に乗り換えつつ、ローンの払い方も改めて考え直すのです。案外多くの人が、自分のローンを払っている最中に組み直しています。

5. もしローンで失敗したと思っても、「借り換え」という手段がある!

ローンは借り換えができるということは、意外と初心者にはあまり知られていないものです。そこで借り換えの仕方やそのメリットとデメリットを紹介していきます。

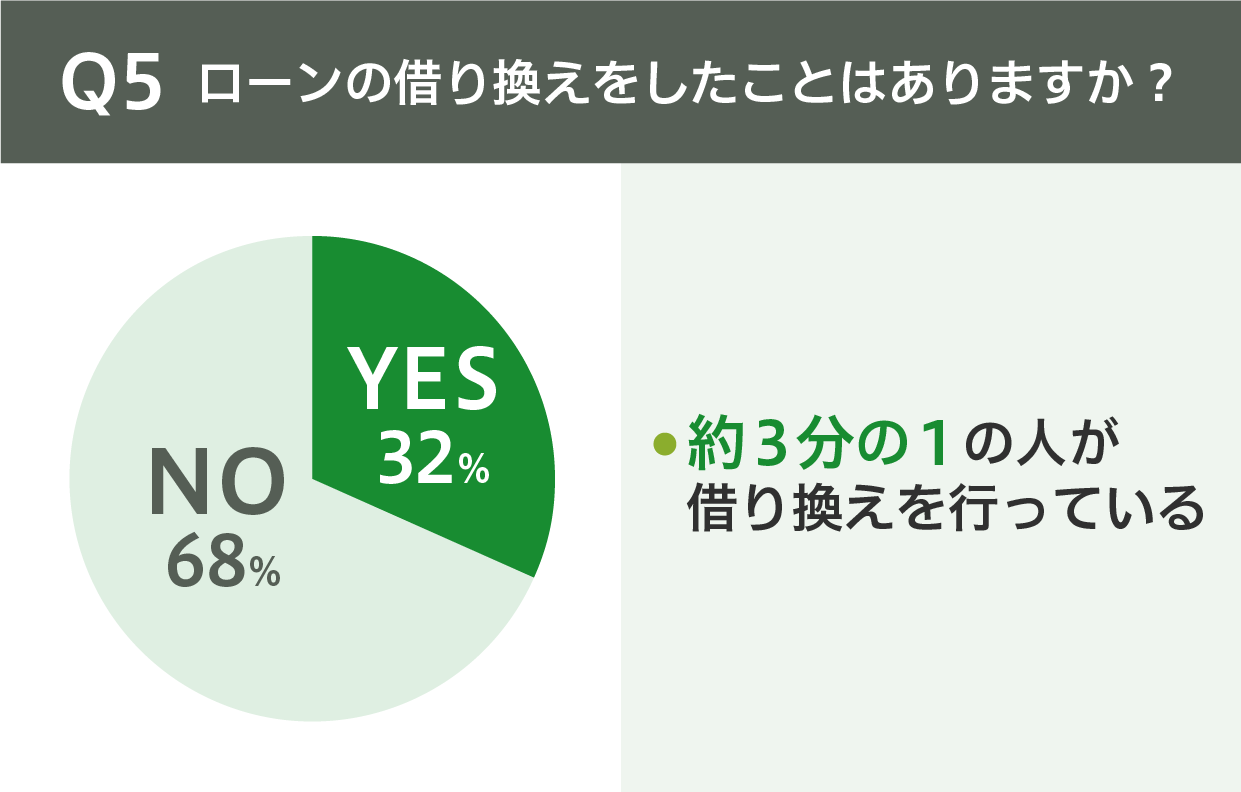

その前に、これまでローンの借り換えをしたことがある人はどのぐらいいるのでしょうか?

なんとローンを組んだ人の約3分の1は、後に借り換えを行っているんです。

「乗り換え」と聞いて面倒臭いと思う人もいるかもしれませんが、あなたが抱えているローンをほんの少しでも安く組み直したいと思いませんか? 特にちょっとした金利の変化で、支払い方がまるで変わってくる住宅ローンなどは、一度借り換えを検討して、少なくとも現実を改めて見直す良い機会にしたいものです。

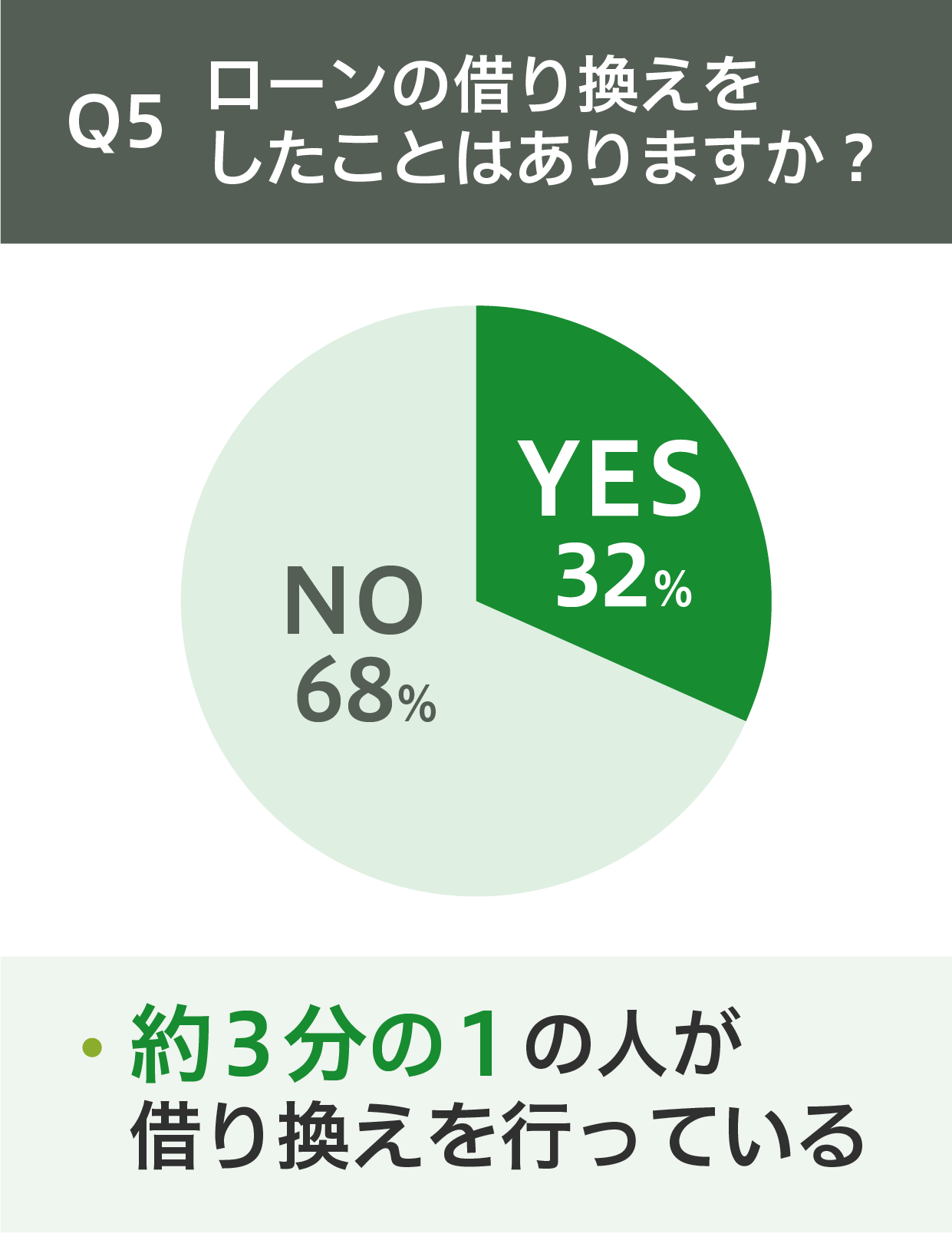

ちなみに……

……となっており、

おそらく後から目的別ローンの金利の安さに気づいて、カードローンから借り換えをした人が39%、逆になぜか目的別ローンからカードローンなどに乗り越えた人が11%、そして「その他」が50%を占めます。

その他の内容(その他の中での%)

-

- 住宅ローンから住宅ローンへ乗り換え(49%)

- (住宅ローン以外で)目的別ローンから目的別ローンへの乗り換え(46%)

- 住宅金融公庫のローンを銀行のローンに変えた(0.4%)

- 住宅ローンを固定金利型から変動金利型に変えた(0.4%)

・・・etc

その他の中では、最も多い住宅ローンを含め、目的別ローンから目的別ローンへの借り換えが圧倒的に多い様子です。アンケートに答えてくれた皆さんが、少しでも利率が低いところを探している様子が目に浮かびます。

<借り換えの仕方>

書類を準備したり、金融機関にも足を運ばなくてはならない……と二の足を踏んでいるあなた。実はひと昔前と違って、現在の借り換え手続きは比較的楽になっています。店舗へ行かなくてもスマホやパソコンで書類をアップロードできますし、審査期間もかなり短くなったようです。そして金融機関の顧客獲得競争により、現在は住宅ローンが歴史的な低金利になっていますので、乗り換えのチャンスです。

ここではカーローンの乗り換えの仕方を紹介しましょう。

- 1.借り換えたいカーローン会社で仮審査を受ける。

- 2.現在借り入れているカーローン会社へ、繰上返済したい旨を伝える。

- 3.借り換えたいカーローン会社の仮審査に通過したら、必要書類をそろえて申し込み、本審査を受ける。

- 4.本審査に通過したら契約を結び、現在のカーローンの残債を繰上返済する。

借り換え先を検討していると、つい金利ばかりに注目してしまいますが、諸経費にも十分気をつける必要があります。事務手数料がかかったり、印紙代や振込手数料が必要になったりすることもあります。手数料の有無や金額はカーローン会社によって違うため、事前に確認しておかないと、想定外の出費が生じることがあります。総合的に判断して、借り換え先のカーローン会社を選ぶようにするべきです。

そして借り換えにもメリットとデメリットがありますので、改めてまとめておきます。

<借り換えのメリット>

- 現在のローンより金利の低いローン会社へ乗り換えた場合、返済総額が下がり、月々の返済額も減ります。

- 住宅ローンなど、カーローン以外にもローンを組んでいた際、一つの借入先にまとめることで、金利の優遇を受けられる場合があります。

<借り換えのデメリット>

- 新規のローンを組む時に、手数料など、一時的にまとまったお金が必要となる場合があります。

- 手続きが終わるまである程度の時間を要します。

これらのことを総合的に考えて、借り換えと新規借入先を検討しましょう。

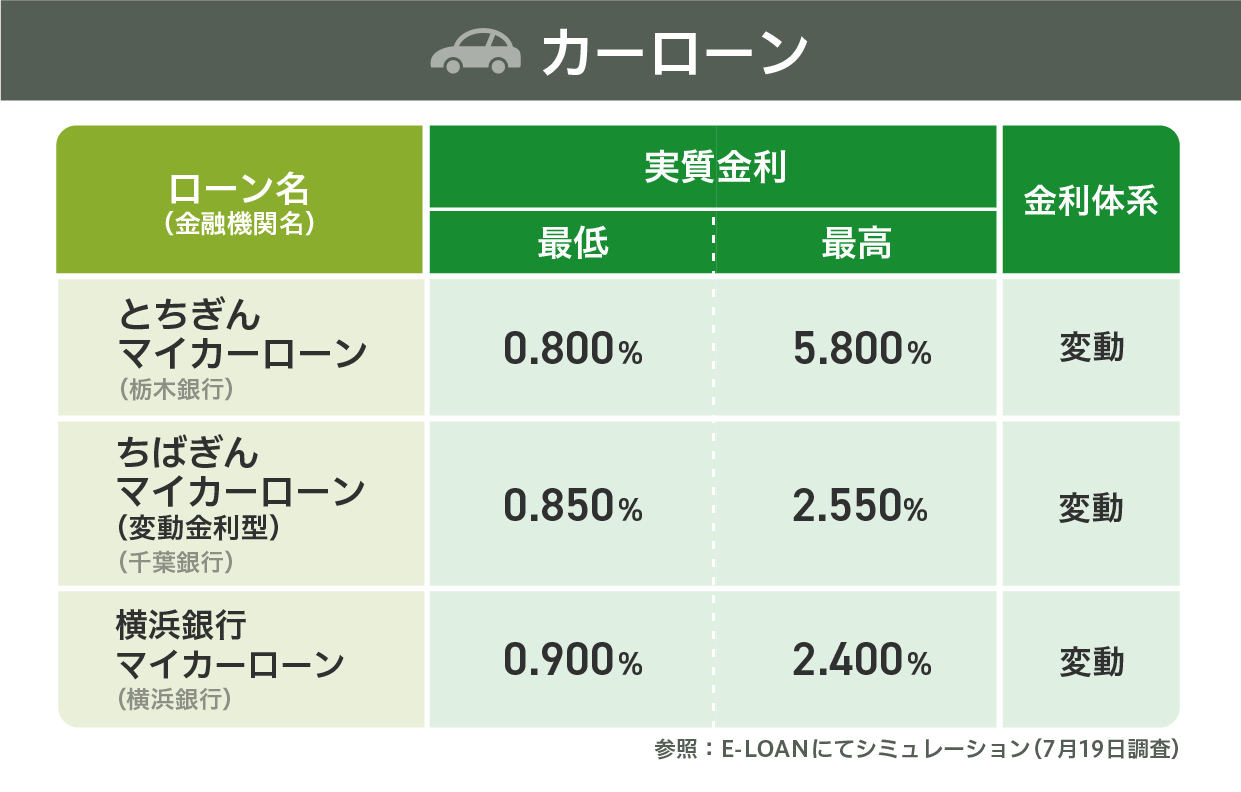

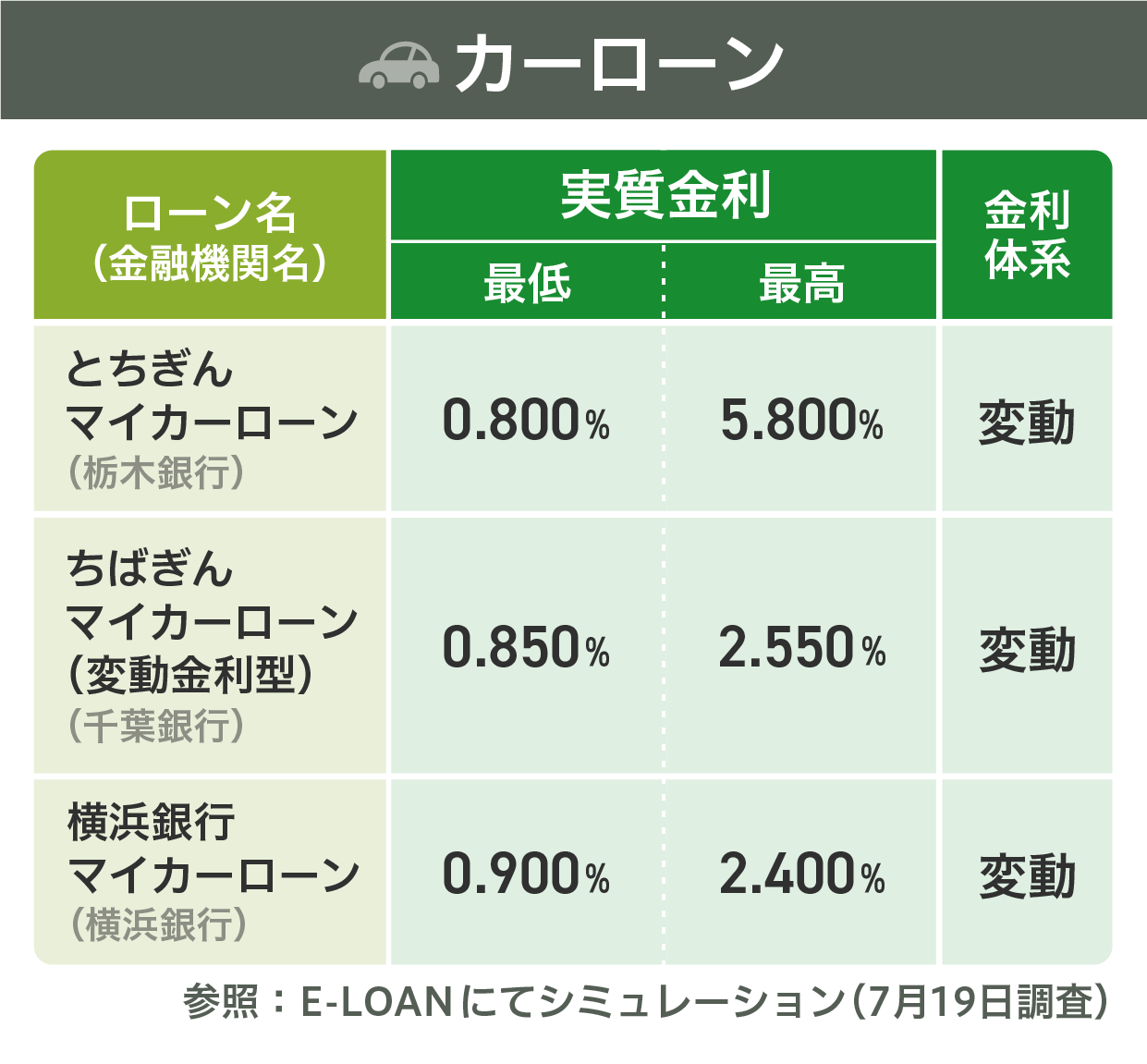

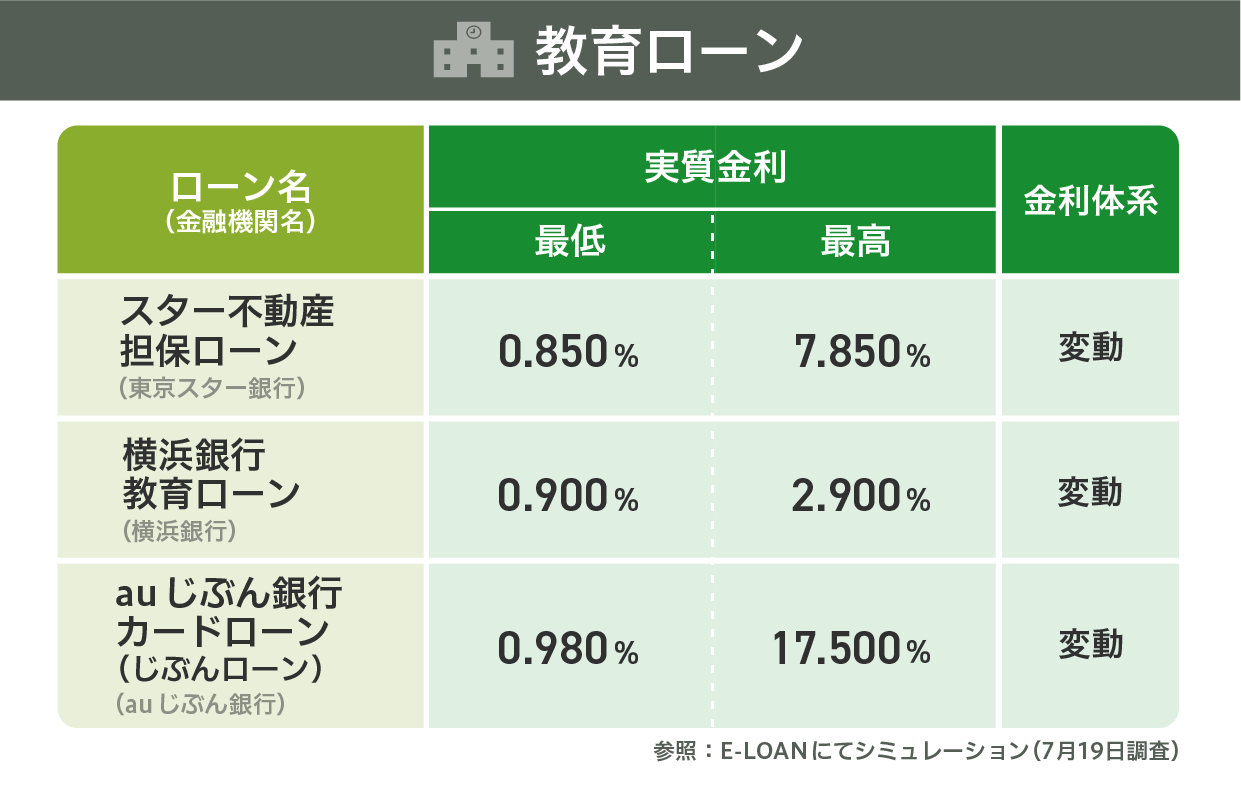

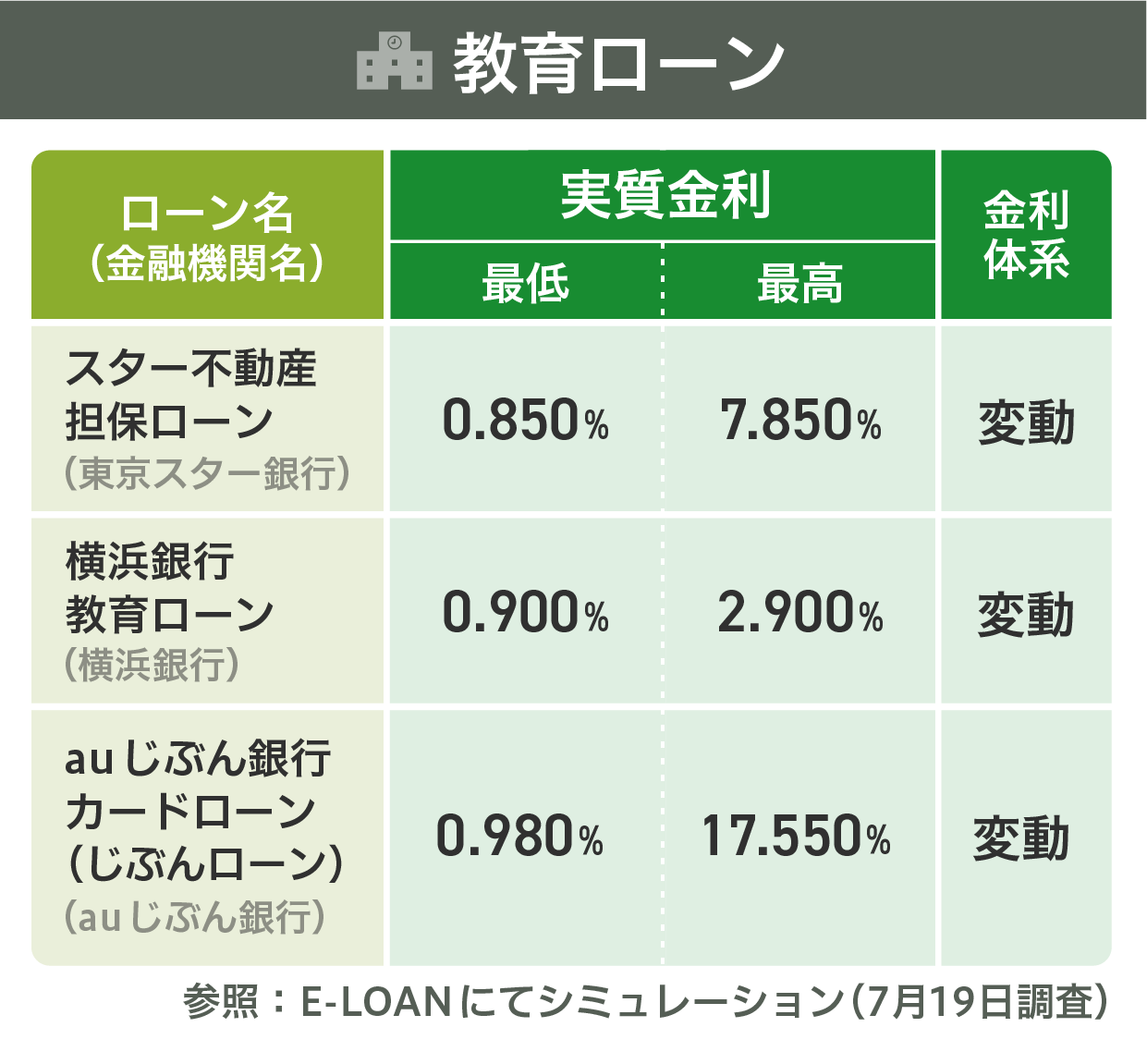

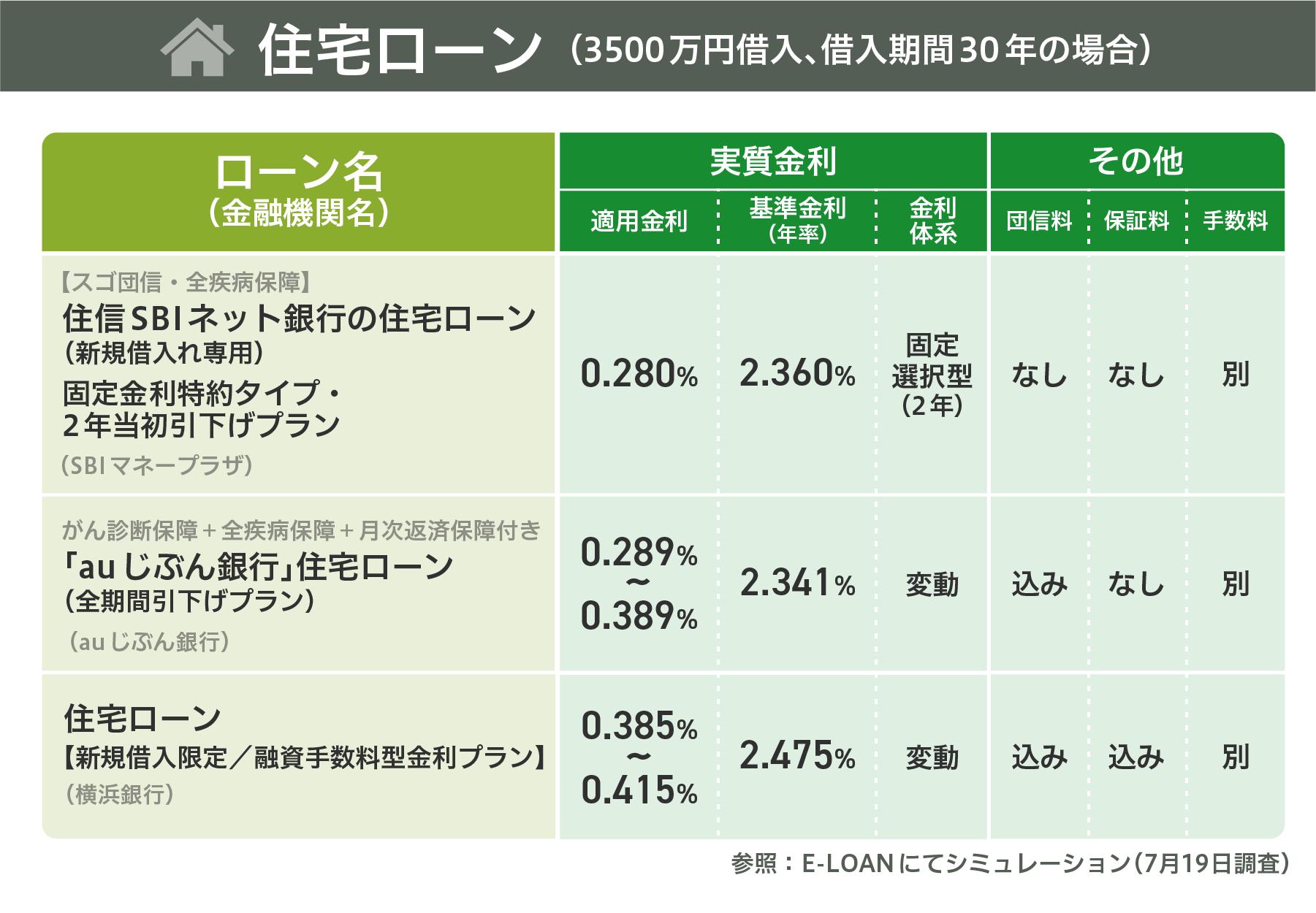

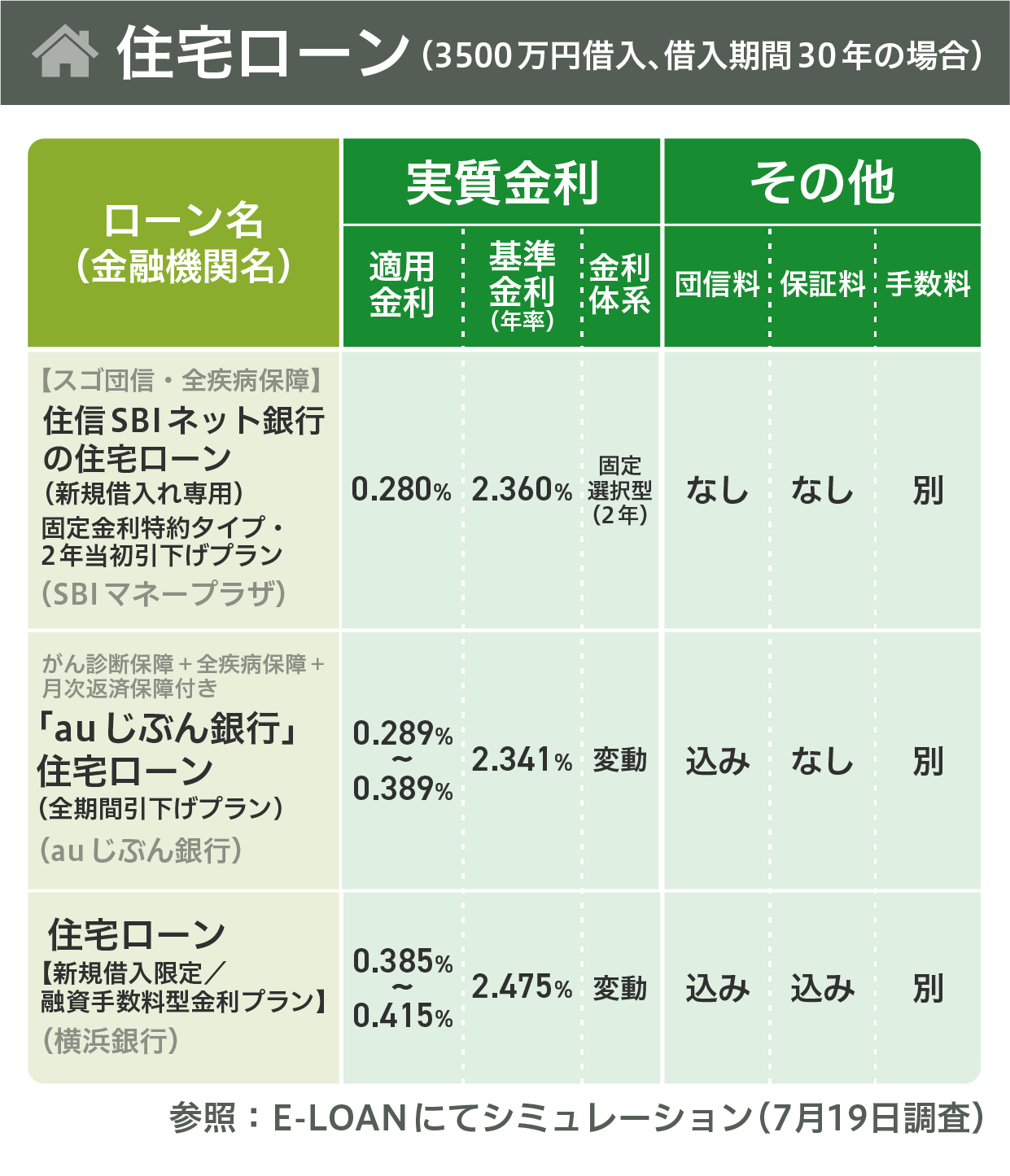

6. 目的別に見た!金利のベスト値

ここからは具体的に、主なローン(カーローン、教育ローン、住宅ローン)について、どこの借入先の金利が最も安いかベスト3を紹介していきます。

※団信料…「団体信用生命保険」。住宅ローン返済中に契約者に万が一のことがあった時に、住宅ローン残高がゼロになる保険のこと。

※保証料…住宅ローンの債務者がやむを得ず金融機関へ住宅ローンを返済できなくなった際、保証会社に代わりに返済してもらうため、保証会社と保証契約を結ぶ費用のこと。

いかがでしょうか? あくまで実質金利の最低額を比較したものなので、実際にローンを組む時に上記の各3つの金融機関のローンが必ずしもお得になるわけではありません。むしろ組んでいるローンの金額によって実質金利が高くなった場合、紹介した上記の金融機関の方が、他社より多く金利を支払わなくてはならない可能性も十分ありえます。上記の例はあくまで参考として、どのぐらいの金額を借り入れて、どれぐらいの期間でローンを返すか返済プランを立て、その中で自分がどれくらいの金利を払うことになるのかを考えて見ましょう。複数の金融機関から見積もりを出させて比較してみるのもいいかもしれません。

まとめ

ちょっと話が脱線してしまいました。本稿の本来の目的、「目的別ローンは本当にお得か」という問いに対して編集部で調査したところ、基本的に答えはYESです。目的別ローンのデメリットとして、借入できるかどうか審査に時間がかかるという点をあげましたが、それもひと昔前に比べれば短縮しているようです。また、ローンを返済している最中に金利的に損をしてるなと思ったなら、早めに借り換えをすることが大事です。

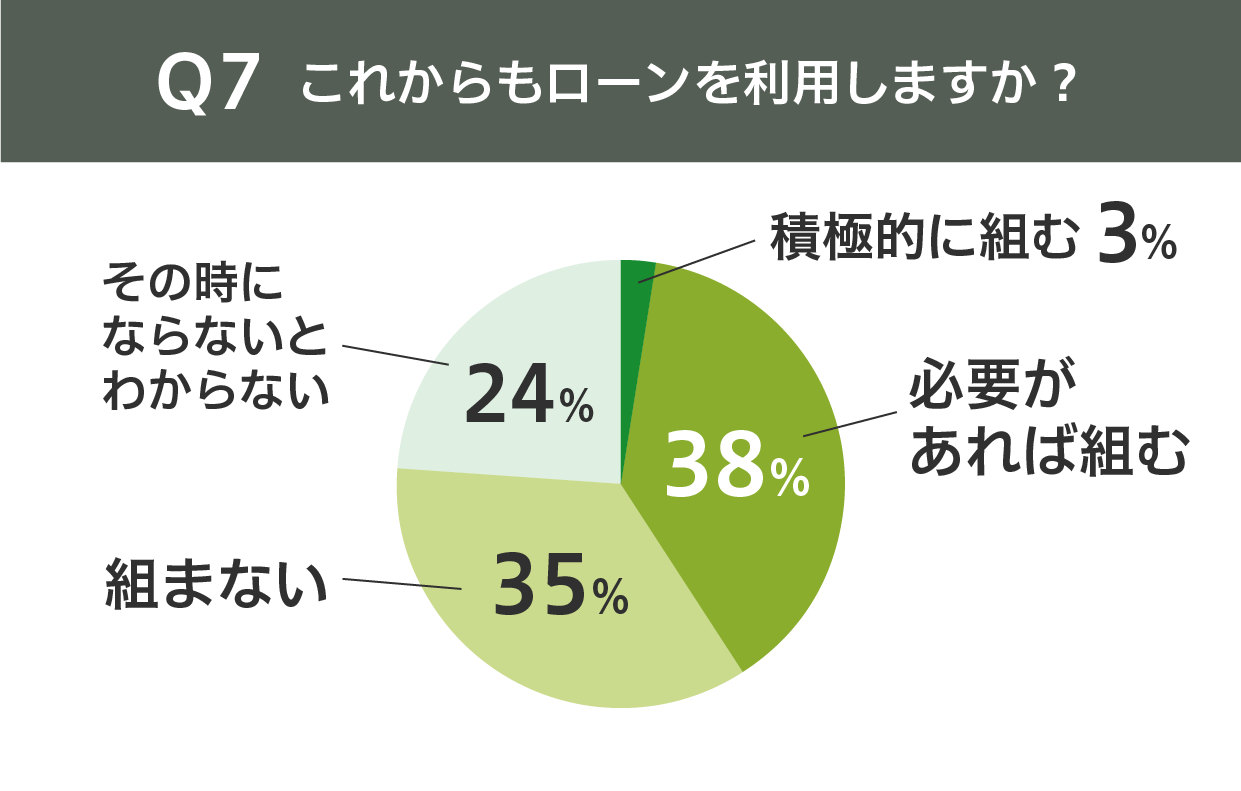

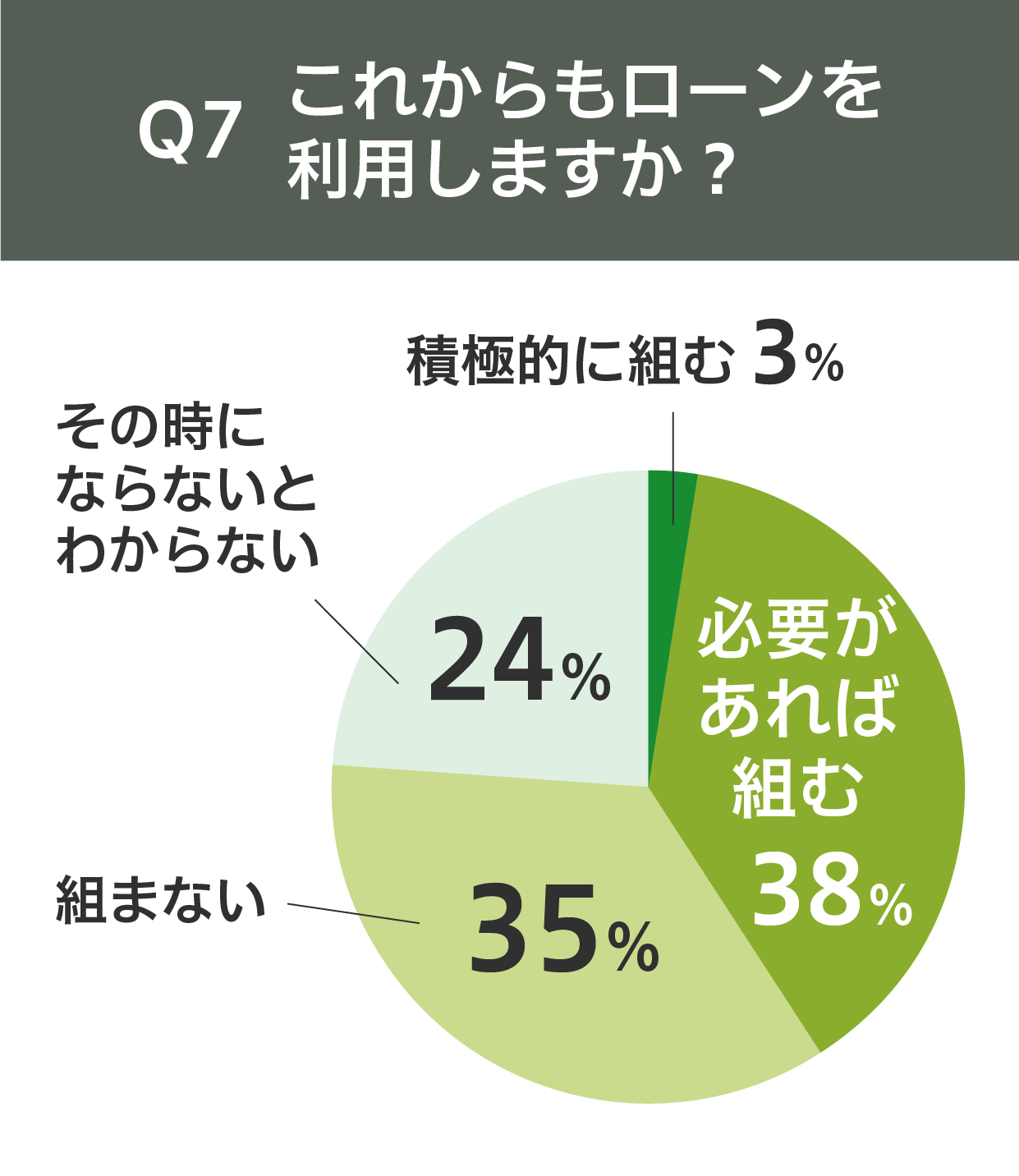

アンケートの最後にある、これからもローンを利用するか?という問いかけに対して、組むという人と組まないという人と、ほぼ拮抗した結果が出ました。もちろん、多くの人が余計なローンは組みたくないと思っていることでしょう。ローンだって立派な「借金」ですから、組まないに越したことはありません。

ただし、冒頭にも述べましたが、人生の各ステージにおいて、ローンを組まなくてはならない場面が出てくるのは事実。うまく目的別ローンを活用して、計画的かつ実り多き人生を送っていきたいものです。

インフォグラフィックでみる

お金と暮らし研究所

ロンたすのご紹介