【2022年版】銀行37行ブライダルローン最低金利比較ランキング|結婚式の資金を借りてから後悔しないおすすめの選び方

「ブライダルローンのおすすめが知りたい!」

「金利が低いブライダルローンはどこ?」

「ブライダルローンは後悔する?」

ブライダルローンとは、結婚に関わる費用全般に使用できる個人ローンのことを言います。

ブライダルローンとして借りられる金融機関としては、銀行系ブライダルローン、銀行系カードローン、式場提携ブライダルローン、信販系フリーローンの4つに分けられます。

ブライダルローンのおすすめは、金利、資金用途など重視する目的によって異なります。

最も低い金利で借りたい場合は、銀行系ブライダルローンがおすすめです。

ブライダルローンを利用して後悔する理由としては、生活を圧迫する恐れや金利による損失が挙げられます。

そうした場合、金利の低いブライダルローンを選んだり、結婚費用の見直しをあらかじめ検討することで、後悔せず利用できます。

まずは一度、ブライダルローンで借りたい金額を借りられるか知るために、無料診断を試してみましょう。

この記事では、ブライダルローンとして借りられる金融機関の比較、ブライダルローンのメリット・デメリット、ブライダルローンにおける銀行37行の比較について紹介していきます。

目次[hide]

- ブライダルローン比較の5つのポイント

- ブライダルローンとして借りられる金融機関の比較

- 【2022年度版】銀行37行ブライダルローン最低金利比較ランキング

- ブライダルローンを利用した人へのアンケート|借りた額や年収は?

- ブライダルローンを借りたときのシミュレーション

- ブライダルローンを組む前に知っておきたい基本知識

- ブライダルローンのメリットとデメリットとは?

- 新婚生活に影響を与えないブライダルローンの組み方

- ブライダルローンの借入金額を減らすコツ

- ブライダルローンを検討する前に|預貯金を確認してみる

- ブライダルローンの利用に向いている人

- ブライダルローンの利用に向いていない人

- ブライダルローン比較についてのよくあるQ&A

- 結婚式場提携のブライダルローンのご紹介

町田萌さん

FPサテライト代表取締役

この記事の監修者

日本大学商学部在学時よりFPを志し、外資系損害保険会社、eラーニング専門企業に勤務。

卒業後、税理士法人勤務を経て、FP事務所を開業。

現在は、相談業務、メディア執筆、講師等、幅広く活動を行っている。

また、税理士法人の勤務経験から中小企業向けの財務経理業務支援なども行う他、自社にてFPの育成や学生のインターンシップにも注力。

金融商品を取り扱わず、お客様の立場に立った中立的な相談、幅広い分野からの問題解決をモットーとしている。

産業能率大学通信教育課程の兼任教員でもある。

ブライダルローン比較の5つのポイント

ブライダルローンは次の5つのポイントを比較して選びましょう。

ブライダルローン選ぶときの比較ポイント

- 資金使途

- 金利

- 借入金額の上限

- 返済期間の上限

- 審査期間

多くの借入先が提供しているブライダルローン。どこで借りれば二人にとって一番良いのか、選ぶときに比べるポイントを確認しましょう。

1.まずは資金使途の確認を行う

借りるお金の使い道が、借入先が定めるお金を使い方に合っているかどうか確認しましょう。お金の使い道が借入先の考える使い方と一致しないことがある場合、借り入れができない可能性があるからです。例えば、結婚前の結納資金などにお金を使うことを禁止している借入先もあります。

借りたお金を何の費用に充てるかを明確にし、目的に合った使い道に対応している借入先を選びましょう。

2.金利はできるだけ低いところを選ぶ

金利が低めの金融機関から選びましょう。金利は元本以外に返す利息に影響し、総支払い額に差が出るポイントです。

| 計算条件 借入金額:150万円 借入期間:10年 元利均等返済 金利(年率)4.0%、金利(年率):6.0%、金利(年率):8.0% |

||

|---|---|---|

| 金利 | 総支払い額 | 差額 |

| 年率:4.0% | 182万2360円 | 年率6.0%と年率4.0%の差額 17万5932円 年率8.0%と年率6.0%の差額 18万5523円 |

| 年率:6.0% | 199万8292円 | |

| 年率:8.0% | 218万3815円 | |

▲金利による返済額の違い

金利が2%違うだけで17~18万円を余分に支払わなければなりません。借入金額が増えたり、借入期間が長引くと総支払い額の差はさらに広がります。総支払い額に影響を与える金利はできるだけ低いところを選びましょう。

3.借入上限の金額がニーズに合っているかどうかをチェックする

借入先が最大いくらまで貸し出せるのか、金額の上限を確認しましょう。上限金額まで借りられるかは審査の結果によりますが、必要な予算を1社でカバーできない場合、他社にも申し込まなければならず手間がかかります。また借入先によって、1つの目的で借入先が複数にまたがることを禁止しているところもあります。

手間なく支払い期日に遅れないためにも、1社のみの借り入れで対応できるか事前に確認しましょう。

4.返済期間を何年まで延ばせるかを確認する

最大何年まで返済期間を伸ばして契約できるか確認しましょう。返済期間の長さは、毎月の返済額に影響するとても重要なポイントです。返済期間が長引けば利息の支払いが増え、総支払い額は増えてしまいますが、毎月のローン返済額を抑えて家計に余裕をもたせられます。

必ずしも返済期間が長ければよいというわけではありませんが、余裕をもって返済するための重要なポイントであるため、しっかり確認しましょう。

5.審査期間がどのくらいになりそうかを直接確認する

審査期間にどのくらいの時間がかかるのかを確認しましょう。審査に時間を要する借入先だと、支払い期日に間に合わない可能性があります。

また金利が低い借入先ほど、審査に時間がかかる傾向があります。支払い期日が差し迫っている場合は、審査に時間がかかる借入先からは借りられません。余裕をもってお金を借りるためにも、審査期間にどのくらいの時間がかかるのかを事前に確認しておきましょう。

ブライダルローンとして借りられる金融機関の比較

結婚費用として使えるローンは大きく分類して4つあります。銀行系のローンから式場が提携しているもの、信販系のフリーローンまでさまざまです。

ブライダルローンは結婚に関するさまざまな支払いに使える融資商品の一つ

ブライダルローンは、挙式や披露宴、新婚旅行など、結婚に関わるさまざまな費用の支払いに使える個人ローンのひとつです。使う目的が限られるため、カードローンのように何にでも使えるローンに比べて、金利が低い点が特徴です。結婚式に関する費用だけでなく、婚約指輪や結婚指輪の購入費用にも使えます。

一生に一度の挙式に対して後悔なく、二人がやりたいことを叶えようとすると費用が増えていってしまうものです。

いますぐまとまったお金は用意できないけれど、毎月コツコツ返していける人向けの商品がブライダルローンといえます。

結婚でかかる総費用は平均515万円

結婚に関する費用で必要になる金額の平均は、約515万円です。

| 場面 | 平均金額 |

|---|---|

| 婚約指輪 結婚指輪 |

約35万円(2人分合計) 約25万円(2人分合計) |

| 結納式 両家顔合わせの食事会 |

約22万円 約6万円 |

| 結婚式 | 約362万円 |

| 新婚旅行 | 約65万円 |

| 合計金額 | 約515万円 |

▲結婚にかかるおよその費用

参考:ゼクシィ結婚トレンド調査2020#03|結婚にかかるお金はどのくらい?|ゼクシィ

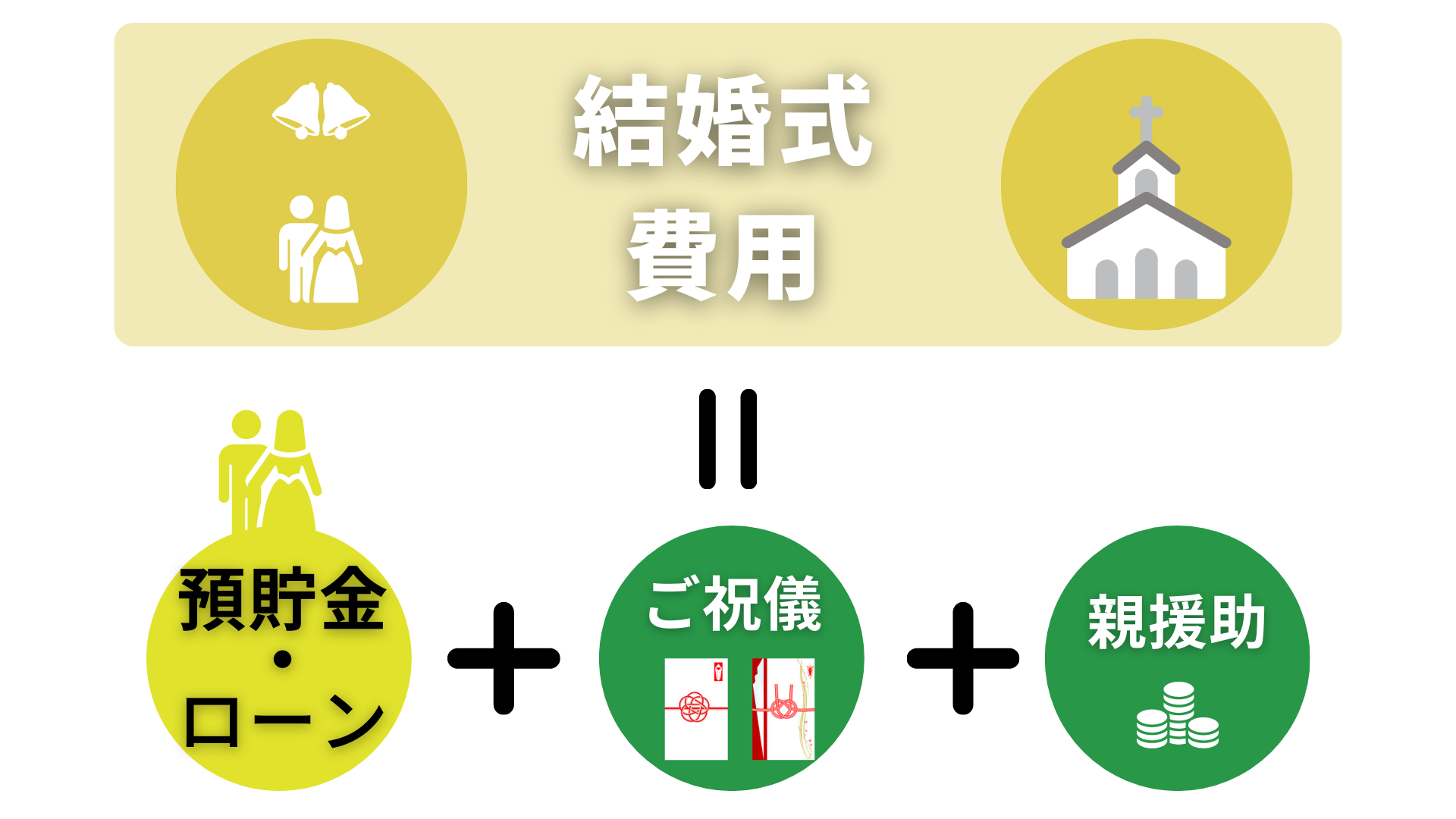

あくまでも平均の金額なので、こだわるポイントがあればその分金額は増えます。これらの費用を二人の預貯金やご祝儀、両親からの援助金などで支払います。不足する金額をまかなうときに利用するのがブライダルローンです。

多くは挙式費用の不足分を賄うために利用される

▲結婚式にかかるお金の仕組み

ブライダルローンを利用する理由としてもっとも多いものは、結婚式にかかる費用の不足分に対しての利用です。結婚に関する費用の中で、まとまった高い金額を一括で払う必要性が高いものであるためです。預貯金やご祝儀、親の援助資金で足りない金額を補てんする形でローンを利用します。

ご祝儀でどのくらいまかなえるのかを必ず計算する

ご祝儀を受け取れる金額は、開催する結婚式の規模によって変わります。

| 招待するゲストの数 | 結婚式費用の平均 | ご祝儀の平均 | 自己資金 |

|---|---|---|---|

| 30人未満 | 193万7000円 | 106万4000円 | 87万3000円 |

| 30~49人 | 269万円 | 147万9000円 | 121万1000円 |

| 50~79人 | 368万7000円 | 215万3000円 | 153万4000円 |

| 80~99人 | 441万7000円 | 269万9000円 | 171万8000円 |

| 100人以上 | 489万1000円 | 344万9000円 | 144万2000円 |

▲結婚式の規模と費用・ご祝儀の平均

参考:ゼクシィ結婚トレンド調査2020 結局いくらあればいい? 結婚式の“自己負担額”算出方法|ゼクシィ

規模が大きくなるにつれて受け取れるご祝儀の金額も増えていきますが、その分結婚式にかかる費用も増えます。結婚式の費用からご祝儀を引いた自己資金の金額を見てみると、80人以上の規模で開催したときに自己負担がもっとも大きくなります。

受け取れるご祝儀を計算する際は、どのくらいの規模の結婚式を開催するかを決めてから計算しましょう。

一般的にご祝儀はどのくらい貰える?

ご祝儀は、招待したい人の数×3万円がおよそ受け取れる金額です。

| 関係性 | 平均金額 |

|---|---|

| 友人 | 約3万円 |

| 職場の上司 | 約3万9000円 |

| 親族 | 約6万7000円 |

| 恩師 | 約3万7000円 |

▲関係性によるご祝儀金額の平均

参考:結局、いくらあればいい? 結婚式の“自己負担額”算出方法|ゼクシィ

関係性により受け取れるご祝儀の金額は変わります。また、夫婦で招待する場合は二人で一つ。学生の子どもがいる場合は家族の中に含めるなど、細かく考える必要があります。実際の金額は式当日にならなくてはわかりませんが、式費用総額に対するご祝儀の割合は、50%~70%がおよその平均と考えるのも一つの目安です。

ブライダルローンの審査に落ちた場合は別の選択肢もある

万が一ブライダルローンの審査に落ちたとしても、お金を借りる別の方法があります。資金使途を特定しない多目的ローンやカードローンを利用する方法です。ブライダルローンに比べて審査に通りやすいため、落ちたときの選択肢として検討できます。

ただし、金利が高いというデメリットがあります。高額な借り入れはお勧めできないため、利用する際は借入金額に注意しましょう。

【2022年度版】銀行37行ブライダルローン最低金利比較ランキング

ロンたす編集部では、全国の128銀行のブライダルローン・ウェディングローン・結婚ローンを独自調査しました。その中でブライダル用のローンがあり、銀行の公式サイトで金利が明示されていることを確認できたのは37銀行でした。37の地方銀行やネット銀行のブライダルローン・ウェディングローン・結婚ローンの最低金利をランキングとして紹介します。

「最低金利ランキングで上位の銀行から申し込もう」と思ったあなたに、知っておいてほしいブライダルローン申込前の3つのポイントがあります。

ブライダルローン申込前の3つのポイント

- あなた自身が借りられる金利は、個人の借入実績や年収、居住地などの条件で変わる

- 最低金利だけで比較・申込をしても、自分にとっての最低金利とは限らない

- ローンの申込・審査を銀行ごとに行うと、審査履歴として審査件数分が残ってしまう

この不満を解消するためにロンたすは生まれました。ロンたすは条件を1回入力すると、1度の事前審査で「自分の条件で借りられるブライダルローン・ウエディングローン・結婚ローン」の金利・金額が提案される仕組みです。ランキングで銀行ごとの違いをチェックしたら、無料診断から一括提案依頼してみましょう。

| 銀行 | 金利 | 借入限度額 | 条件・備考 |

|---|---|---|---|

| 東京スター銀行 | 1.5% ~14.6% |

1000万円 | 保証料 込み 変動金利 フリーローンにブライダルの記載があったため記載 |

| 東北銀行 | 1.8% ~3.2% |

300万円 | 変動金利 インターネットの申し込み可 |

| 北海道銀行 | 2.425% ~3.725% |

1000万円 | 審査手数料 不要 保証料 込み 変動金利 インターネットのお申込み可 |

| 秋田銀行 | 2.5% ~2.5% |

300万円 | 審査手数料 不要 保証料 込み 変動金利 インターネットの申し込み可 |

| 南日本銀行 | 2.8% ~9.8% |

300万円 | インターネット、FAX、電話からの申し込みが可能 |

| 池田泉州銀行 | 2.875% ~4.375% |

1000万円 | 保証料 込み 変動金利 |

| 岩手銀行 | 2.9% ~14.5% |

500万円 | 固定金利 |

| 東邦銀行 | 2.9% ~2.9% |

500万円 | 審査手数料 要 変動金利 |

| 福井銀行 | 2.9% ~14.6% |

1000万円 | 固定金利 フリーローンの例にブライダルの記載があったため記載 |

| 長崎銀行 | 2.9% ~7% |

1000万円 | 保証料 込み 固定金利 電話または店頭窓口のみでの申し込み |

| 七十七銀行 | 3.4% ~11% |

500万円 | |

| 青森銀行 | 3.5% ~11.5% |

1000万円 | 審査手数料 不要 固定金利 インターネットの申し込み可 |

| 北都銀行 | 3.5% ~13.5% |

1000万円 | 固定金利 インターネットの申し込み可 |

| 荘内銀行 | 3.5% ~13.5% |

1000万円 | 固定金利 インターネットの申し込み可 |

| 福岡中央銀行 | 3.5% ~6% |

1000万円 | 保証料 込み 固定金利 多目的ローン |

| 八十二銀行 | 3.6% ~14.2% |

500万円 | 保証料 込み 固定金利 審査結果までの日数 最短数分 フリーローンの例にブライダルの記載があったため記載 |

| 富山第一銀行 | 3.8% ~13.8% |

1000万円 | 保証料 込み 固定金利 来店必要 |

| 筑邦銀行 | 3.8% ~13.8% |

1000万円 | 保証料 込み 固定金利 審査の上で金利は決定 |

| 山梨中央銀行 | 3.975% ~4.975% |

500万円 | 変動金利 フリーローンの例にブライダルの記載があったため記載、来店とwebで金利が異なる |

| 北陸銀行 | 4.175% ~5.675% |

300万円 | 保証料 別途 変動金利 |

| 中京銀行 | 4.2% ~9.2% |

500万円 | 変動金利 |

| 西日本シティ銀行 | 4.3% ~4.3% |

1000万円 | 保証料 込み 変動金利 |

| きらやか銀行 | 4.4% ~4.4% |

300万円 | 固定金利 |

| 第四北越銀行 | 4.5% ~14.8% |

500万円 | 保証料 込み 固定金利 審査結果までの日数 最短即日 フリーローンの例にブライダルの記載があったため記載 |

| 北九州銀行 | 4.7% ~5.9% |

500万円 | 保証料 込み 変動金利 融資利率は当行との取引内容及び当行所定の審査で決まります。 |

| 琉球銀行 | 4.8% ~14.% |

500万円 | 保証料 込み 固定金利 ブライダルローンが見つからず、フリーローンで調べました。金利は審査で決定します。 |

| 沖縄銀行 | 4.8% ~6.8% |

300万円 | 変動金利 ポイントサービスで最大2.0%金利優遇が可能 |

| 神奈川銀行 | 4.9% ~14.5% |

500万円 | 保証料 込み 固定金利 ブライダルローンの記載がなくフリーローンを記載 |

| 千葉銀行 | 5% ~5.2% |

500万円 | 保証料 込み 変動金利 |

| 十八親和銀行 | 6% ~6% |

300万円 | 保証料 込み 固定金利 特になし |

| 熊本銀行 | 6% | 300万円 | 保証料 込み 固定金利 インターネット申し込み不可 |

| 沖縄海邦銀行 | 6.5% ~6.5% |

300万円 | 固定金利 Web申し込み不可 |

| みちのく銀行 | 6.9% ~6.9% |

500万円 | 審査手数料 不要 保証料 込み 変動金利 インターネットの申し込み可 |

| 楽天銀行 | 7% ~7% |

300万円 | 審査手数料 不要 保証料 込み 固定金利 インターネットでの契約可 |

| 大分銀行 | 8% ~14.6% |

500万円 | 保証料 込み 固定金利 金利は保証会社の審査により決定する |

| 宮崎銀行 | 8% ~10% |

300万円 | 固定金利 だるまーじ倶楽部のポイントに応じ最大金利を2%割引する |

| スルガ銀行 | 8.8% ~12.8% |

800万円 |

・出典:各銀行公式サイトより調査。ロンたす編集部が独自調査しランキングにしました。

・調査:2022年6月末日

・全国の銀行を対象に調査しましたが、ブライダルローンのサービスや金利が見つからなかった銀行は記載していません。

・このランキングは公知情報を基に調査した結果であり、ロンたすへの登録を通じて借りられることを示すものではありません。

・可能な限り品質を保つようにしておりますが、異なる情報を発見した場合には、ロンたす編集部までご連絡ください。

預貯金で賄えるかどうかをチェック

まずは、結婚にかかる費用を預貯金でまかなえるか確認しましょう。自分たちのお金で支払えるなら、ローンによる利息の支払いがないため、余分な支出を抑えられます。

ただし余裕をもって生活を送るためには、どのくらい金額を残す必要があるのかを確認することも重要なポイントです。

1.式場に前金を支払う必要があるとき

式場に前金の支払いを求められたときには、預貯金から支払えるか確認しましょう。

結婚式費用を支払うタイミング

- 契約時(内金・前金・申込金)

- 結婚式前(中間金)

- 結婚式後(残り全額)

式場によっては、前金の支払いを求められる場合があります。前金とは結婚式場と契約を交わすときに支払うお金のことです。簡単にキャンセルすることを防ぐ目的として、式場から支払いを求められます。金額の相場としては5~20万円を求める式場が多く、最終的には結婚式費用の総額に当てられます。

ただし前金を払った後にキャンセルした場合は返金されないことも多いため、申込前に必ず確認しましょう。

前金については相場以上に高額となる場合を除き、預貯金から支払うのがよいでしょう。またクレジットカードによる支払いや電子マネーでの支払いが可能な式場もあるため、二人にとって便利な方法で払いましょう。

2.ご祝儀の見積もりを立てても支払えなさそうなとき

受け取れるご祝儀で結婚式の費用全額をカバーできない場合は、預貯金から払えるか確認しましょう。

もし預貯金を使っても支払えない場合は、結婚式の予算を見直すか、ブライダルローンを検討する方法があります。はじめから結婚式費用を全額借りるのではなく、必要な資金のみ借りるという考えをもつことが大切です。

借入金額の考え方

- ブライダルローンとして借りる金額

- = 結婚式の費用 ー (収入(ご祝儀 + 両親からのお祝い金) + 預貯金)

借りる必要がある金額はいくらなのかを考えたうえで、ローンに申し込むのがよいでしょう。

3.今ある貯金は何がなんでも使いたくないとき

預貯金に手をつけられない事情があるときは、足りない金額についてローンを組みましょう。今後の二人の生活を考えて、預貯金は残しておきたいと考える人もいます。利息の支払いは増えますが、引越し費用や、病気、その他突発的にかかる費用に備えるためにも、ある程度の現金は手元に残しておいた方が安心です。そのための必要なローンだと割り切って考えるのも一つの方法です。大切なことは、結婚する二人が何を大切にするのかということです。しっかり返済できる資金計画を作成したうえで、借入金額を決め、ローンを申し込むのがよいでしょう。

両親から借りるのも有効な手段

どうしても預貯金に手をつけたくないときは、両親からお金を借りることも検討してみましょう。両親から借りる場合は、無利息またはローンを組むより低い金利で貸してくれることがほとんどです。現在の状況や、今後どうやって返済していくのかも忘れずに伝えましょう。同じお金を借りるなら、金利負担の低い両親がよいでしょう。

このように、両親にお金を借りる相談が可能な家庭は、一言声をかけてからローンを検討する方法もあります。

すぐに返済可能なら多目的ローンで実質無利子借入も可能

一時的な借り入れが必要なケースは、実質無利子で借りることも可能です。借入先の中には、30日間利息無料などといったキャンペーンを行っているところもあります。

短期間だけお金を借りたい事例

- 必要な資金:結婚式の中間金に支払う100万円

- 借入期間:結婚式当日までの2週間

- 返済に充てるお金:ご祝儀と両親からのお祝い金

預貯金がないため、結婚式の中間金はローンを組んで支払います。しかし、結婚式当日になるとご祝儀や両親からの祝い金を受け取れるため、中間金と残額の支払いが可能です。

短期間の借り入れとなり支払う利息の差はほとんどありませんが、キャンペーンを行っている金融機関で申し込むと、利息をいっさい支払うことなくお金を借りられます。

何も考えずにブライダルローンを組むと後悔することもある

比較検討しないままブライダルローンを組むと、後悔することがあります。毎月返済していくことが厳しい場合は、家計が圧迫されてしまい余裕のある生活が送れません。もう少し結婚式の予算を抑えておけばよかった、預貯金を使って借りる金額を少なくしておけばよかったなどと後悔する人もいます。一生に一度の大切な思い出を後悔で汚したくないものです。後悔しないためにもしっかり検討し、納得したうえでローンを申し込むのがよいでしょう。

ブライダルローンを利用した人へのアンケート|借りた額や年収は?

【調査の概要】ブライダルローン利用者の年収や使途に関するアンケート

【調査対象】ブライダルローンの利用経験がある20歳以上の男女68名

【調査媒体】クラウドソーシング

※構成比は小数第一位を四捨五入しているため、合計しても必ずしも100%とはなりません

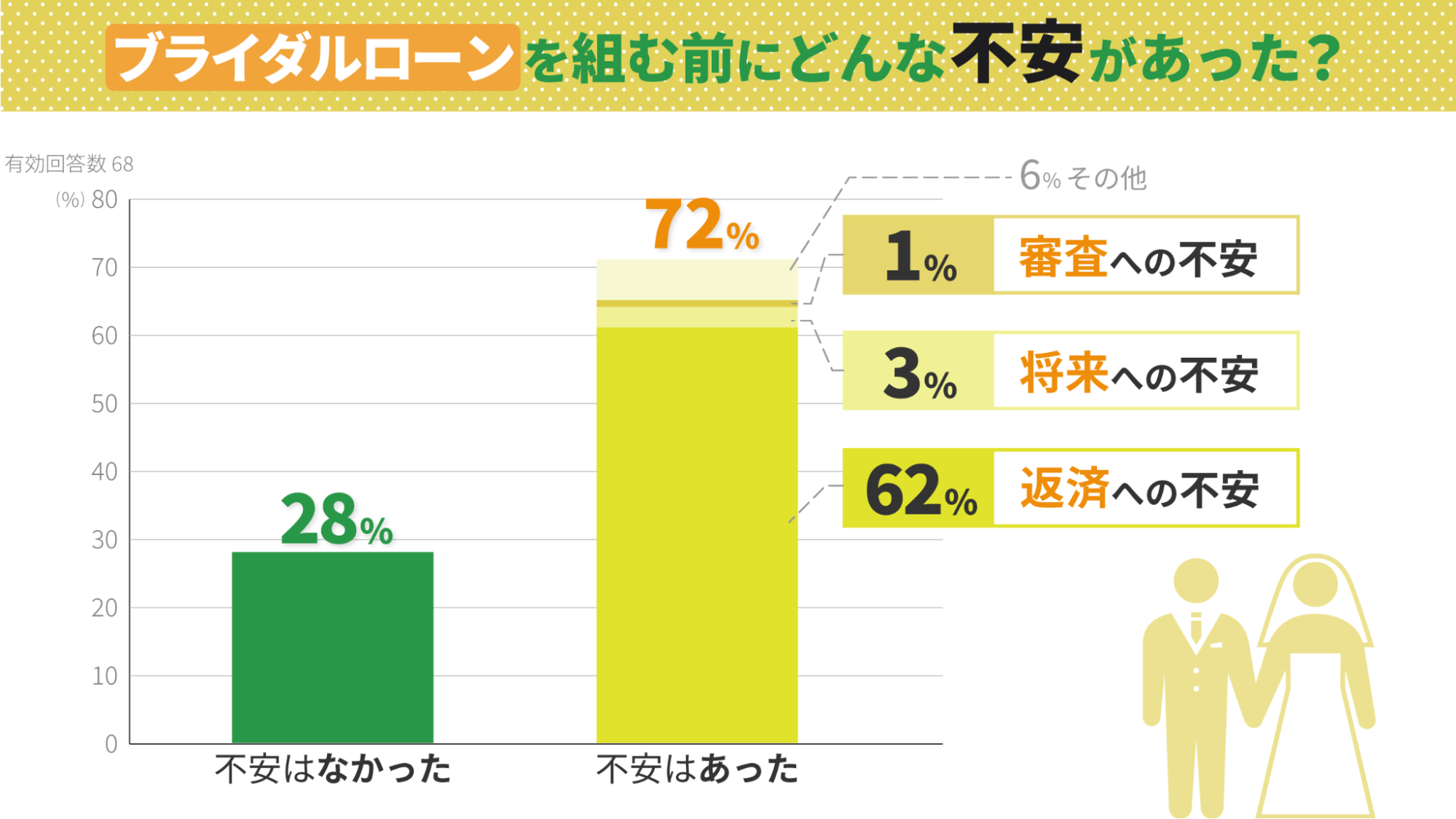

ブライダルローンを組む前にどんな不安がありましたか?

▲ブライダルローンを組む前に、返済への不安がある人が多数

ブライダルローンを組む前に不安があった人は72%という結果になりました。

不安があった人の62%が、返済への不安を抱えていたことがわかります。

ローンを組んだ後に本当に返済できるのか、無理のない計画を立ててないのか、という点で不安に感じている人が多くいるようです。

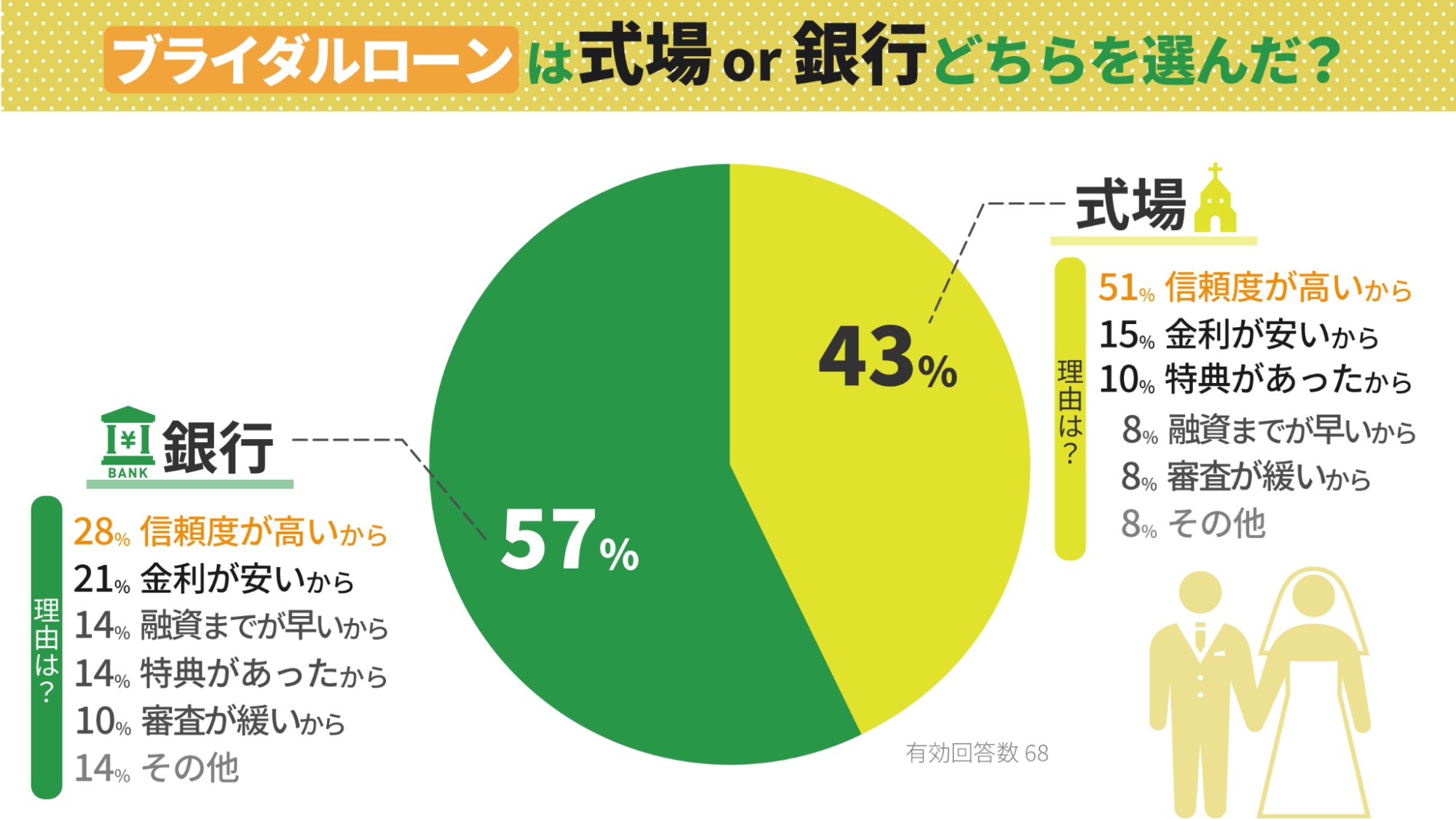

式場と銀行のブライダルローンのうちどちらを選びましたか?

▲銀行でブライダルローンを組む人がやや多い(57%)

ブライダルローンを組む際に、銀行のローンを選んだ人が57%、式場のローンを選んだ人が43%という結果になりました。

式場を選んだ夫婦の約半数が「信頼度が高いから」と回答しており、銀行を選んだ夫婦は「信頼度が高いから」、「金利が安いから」、「融資までが早いから」など理由がさまざまです。

挙式に際して関わりをもつ機会が多い式場に対し「信頼度が高い」と認識する人が多いことがわかります。

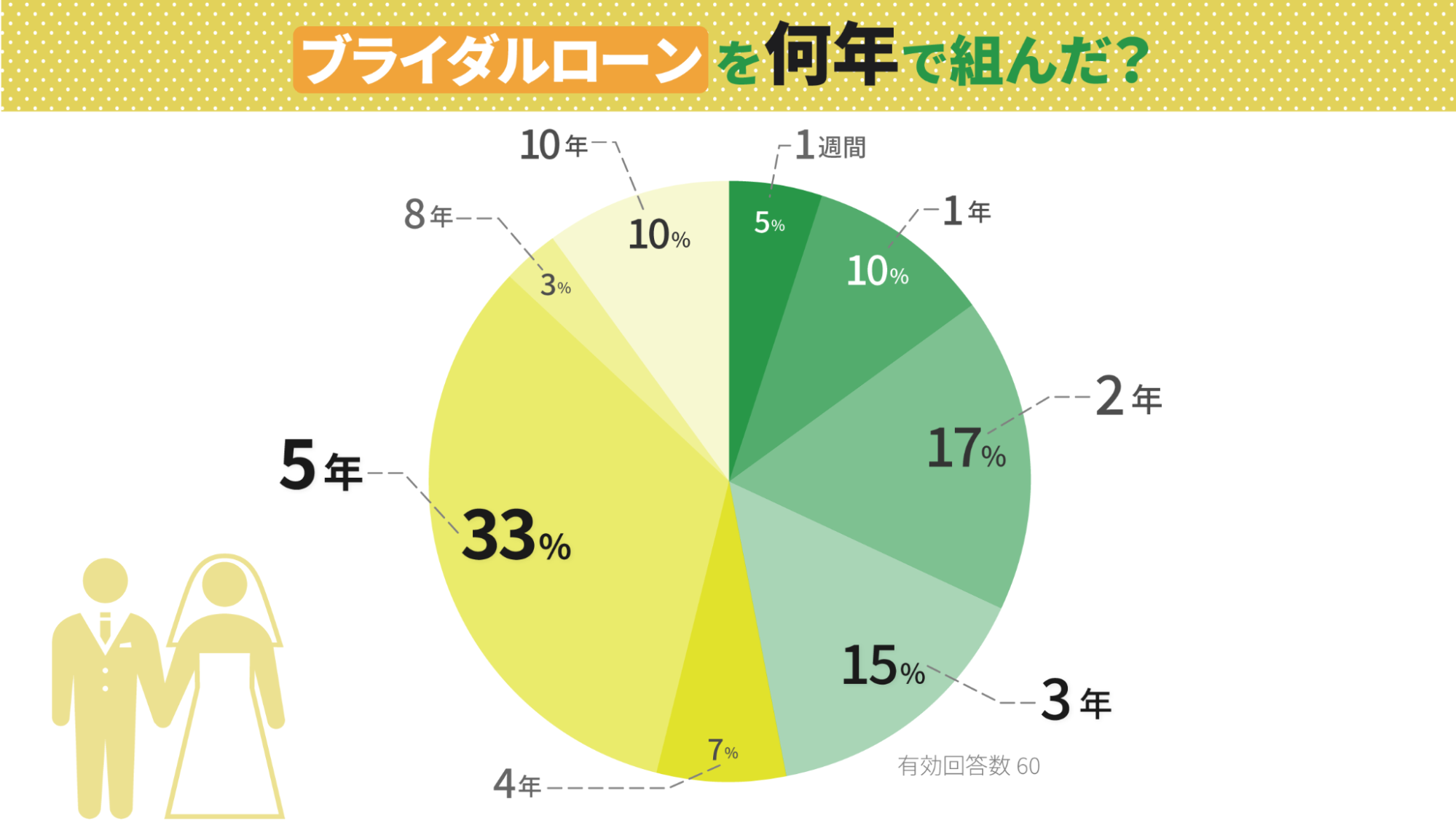

ブライダルローンを何年で組みましたか?

▲ブライダルローンを5年で組んだ人がもっとも多い

ブライダルローンを5年で組んだ人が33%ともっとも多く、次いで2年が17%、3年が15%と続きます。一日で終わる挙式に対して2年以上かけてローンを返済する人が多いことから、挙式を重要なイベントだと考えている人が多いことがわかります。

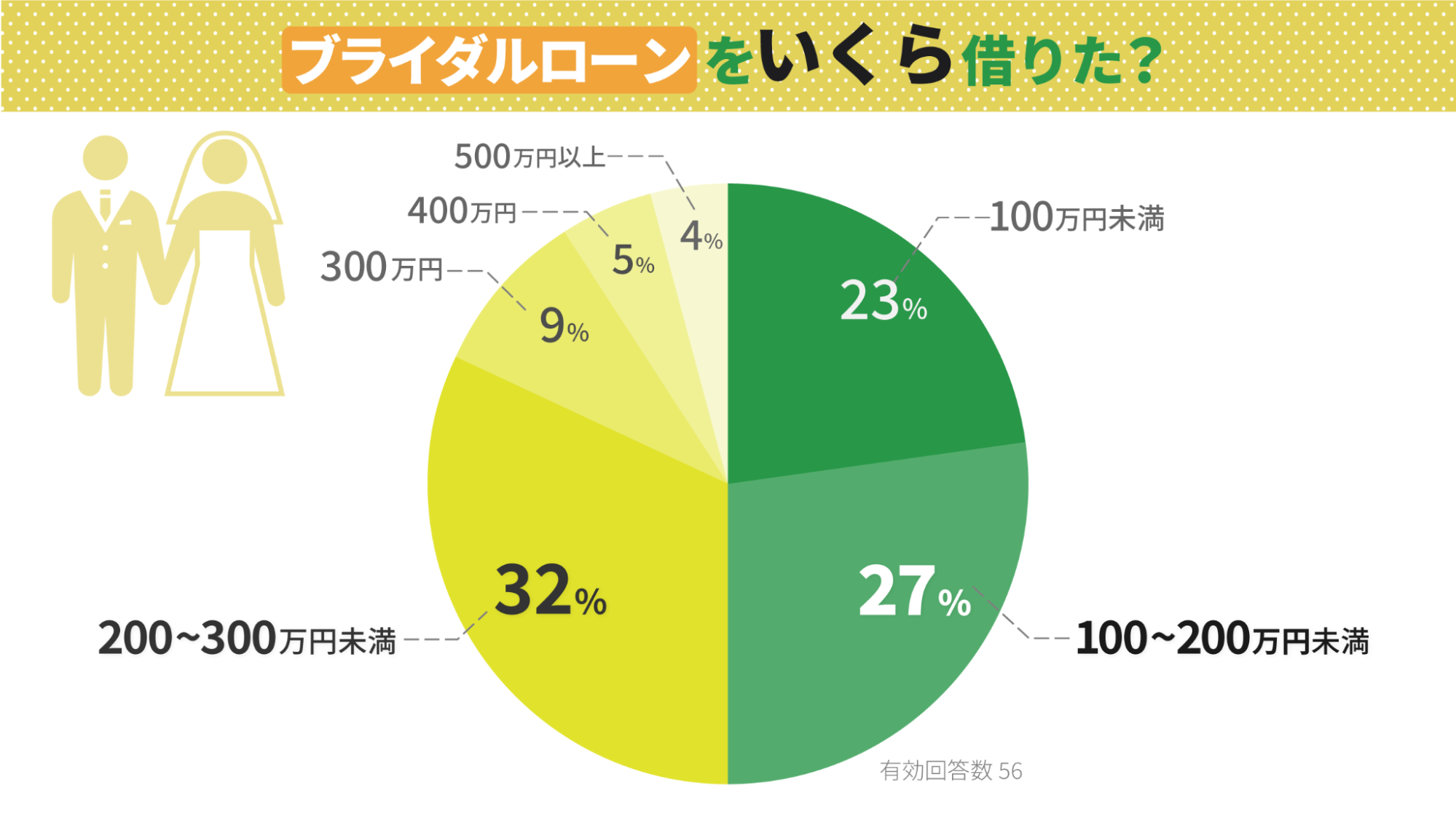

ブライダルローンをいくら借りましたか?

▲300万円未満でローンを組んだ人が8割以上を占める

300万円未満のブライダルローンを組んだ人が8割を占める結果になりました。

今後の二人の生活を考えて返済できる額を計算し、計画を立ててから借入金額を決定している人が多いことがわかります。

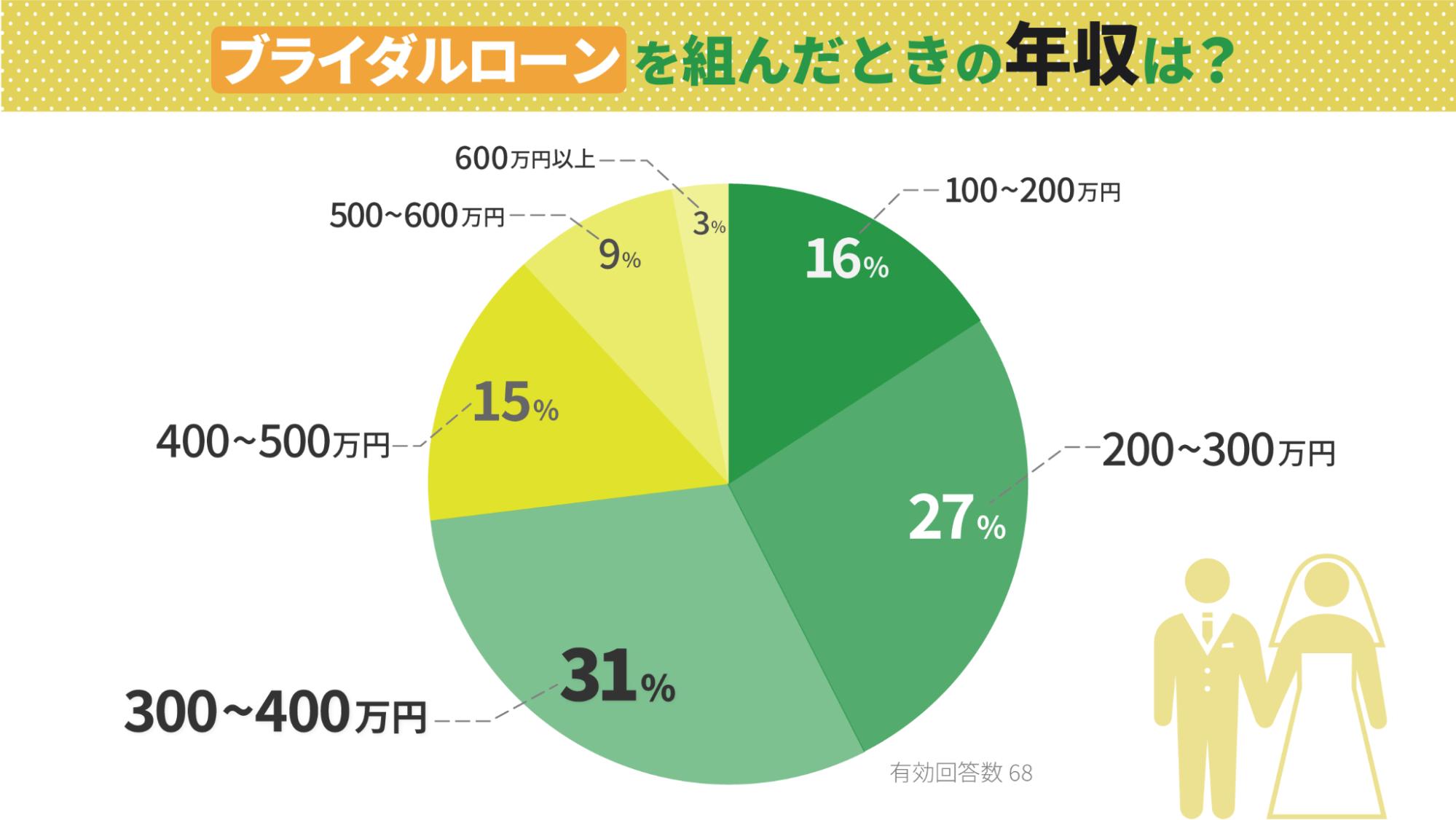

ブライダルローンを組んだときの年収は?

▲300~400万円の年収でブライダルローンを組んだ人が多い

ブライダルローンの利用者のうち、年収300~400万円の人が31%ともっとも多い結果になりました。

余裕がありそうに感じられる層もブライダルローンを組んでいることから、預貯金の範囲内で収まる場合でも今後の生活を考えてローンを組む人がいることがわかります。

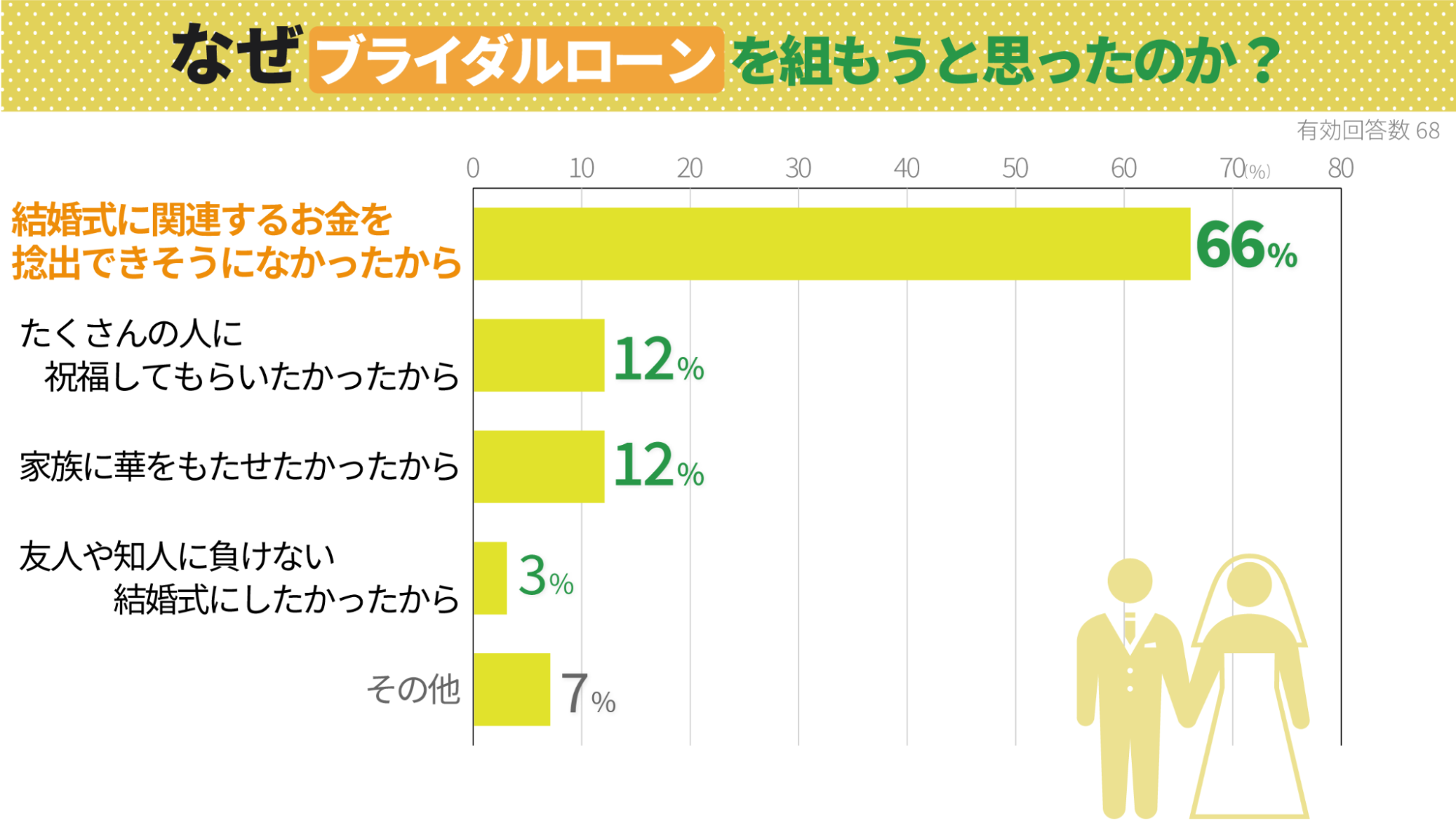

ブライダルローンを組もうと思った理由は何ですか?

▲ブライダルローンを組んだ理由は「結婚式に関連するお金を捻出できそうになかったから」という人が半数以上

「結婚式に関するお金を捻出できそうになかった」という人が半数以上の66%という結果になりました。その他「たくさんの人に祝福してもらいたかった」が12%、「家族に華をもたせたかった」が12%と続きます。その他を選んだ人の回答として「妻が自由に好きな挙式ができるようにしたかった」という回答もありました。

結婚式は二人が幸せな生活をスタートさせるために必要なことだと認識し、ローンを組んでいる人が多いことがわかります。

ブライダルローンを借りたときのシミュレーション

ブライダルローンを借りたときの毎月の返済額と、総支払い額を確認しましょう。結婚式費用についてローンを組んだ場合を想定し、50人規模と80人規模で行なった場合を確認しましょう。

| 計算条件①50人のゲストを招待した結婚式を行なった場合 結婚式費用:370万、ご祝儀費用:210万円、預貯金:30万円 ご祝儀費用と預貯金を頭金に充て残りの金額を借り入れたケースで試算 借入金額:130万円 金利(年率):5.0% 借入期間:5年 元利均等返済 |

||

|---|---|---|

| 毎月の返済額 | 総支払い額 | 利息分 |

| 2万4532円 | 147万1932円 | 17万1932円 |

▲ローンシミュレーション①

| 計算条件②80人のゲストを招待した結婚式を行なった場合 結婚式費用:450万、ご祝儀費用:270万円、預貯金:30万円 ご祝儀費用と預貯金を頭金に充て残りの金額を借り入れたケースで試算 借入金額:150万円 金利(年率):5.0% 借入期間:5年 元利均等返済 |

||

|---|---|---|

| 毎月の返済額 | 総支払い額 | 利息分 |

| 2万8306円 | 169万8378円 | 19万8378円 |

▲ローンシミュレーション②

借入金額が多くなるほど支払う利息が増え、元金以外の余分な費用が発生します。支払う利息を少なくするためにも借入金額は少ない方がいいでしょう。

ローンの返済においては、毎月の返済額がいくらになるのかという点が重要です。余裕をもって毎月返済できる金額でローンを組みましょう。

ブライダルローンを組む前に知っておきたい基本知識

ブライダルローンを組む前に知っておきたい基礎知識があります。基礎知識がないと二人の考えに合わない内容のローンを契約してしまうことがあるためです。基礎知識を理解したうえでブライダルローンを契約しましょう。

| 資金使途 | 借入金額 | 借入金の受取方法 | |

|---|---|---|---|

| 銀行系 ブライダルローン |

結婚関連費用に限定 | 申込金額を設定 | 支払い先へ直接振込 |

| 銀行系 カードローン |

なし | 借りられる 上限を設定 |

ATMから引き出し |

| 式場提携 ブライダルローン |

結婚式に関連する費用のみ | 申込金額を設定 | 支払い先へ直接振込 |

| 信販系 フリーローン |

なし | 申込金額を設定 | 自分の口座に入金 |

▲ブライダルローン借入先の特徴比較

| 金利 | 審査基準 | お金を借りるまで | |

|---|---|---|---|

| 銀行系 ブライダルローン |

低い | 厳しい | 2週間程度 |

| 銀行系 カードローン |

中~高 | やや厳しい | 即日 |

| 式場提携 ブライダルローン |

低~高 | やや厳しい~やさしい | 1週間程度 |

| 信販系 フリーローン |

高い | やさしい | 1週間程度 |

▲メリット・デメリット比較表

それぞれに特徴がありますが、比較検討するなら金利が低く、支払い負担が少ない上から順に検討することをおすすめします。

金利が低いところは審査基準が厳しく、審査に通りにくい可能性もあります。しかし仮に銀行系ブライダルローンに落ちたとしても、銀行系カードローンに申し込むといった形で代替することが可能です。支払い期日に余裕がある場合のみですが、少しでも金利が低い借入先でお金を借りる方法ですので参考にしてみてください。

銀行系ブライダルローン|金利は低めだが審査は厳しく長め

銀行が提供するブライダルローンは、金利は低いものの審査が厳しく期間が長い点に特徴があります。厳しい審査を通過し、確実に返済できる人に対して低い金利でお金を貸しています。しっかり審査を行うため時間がかかり、申込からお金を借りるまでに時間がかかる点に注意が必要です。

銀行系カードローン|簡単にローン手続がしやすい

手続が簡単で早くお金を借りられるのが、銀行系カードローンの特徴です。資金使途の指定もないため、審査のための必要書類も少なく、即日お金を借りられるところもあります。審査時に借りられる金額の上限を設定し、金額の範囲内であれば、カードローンを使いATMコーナーでいつでも引き出し利用できます。ブライダルローンに比べて金利は高いですが、スピード感や利便性が優れているため、手間なく借りたい人の選択肢として考えられるでしょう。

式場提携のブライダルローン|挙式のために作られたローン

式場で申し込める結婚式や、披露宴に関係する費用のみに使えるローンです。結婚式の相談と同時に、ローンに関する申込が可能で、窓口が1か所で済むためスムーズに手続できます。資金使途が結婚式に関係する費用に限定されており、他の資金には使えない点に注意が必要です。式場提携ローンは借入先によって審査基準や金利が大きく異なるため、借入条件をしっかり確認したうえで申し込むのがよいでしょう。

信販系フリーローン|金利が高いが審査は緩め

金利は高いものの審査に通りやすい特徴をもっているのが、信販系のフリーローンです。信販系のローンとは、信販会社が提供するローンのことをいい、顧客の信用をもとに結婚式費用などの代金を立て替えて支払い、後から月々払いなどで利用代金を請求します。

月々の返済に加わる利息が信販会社の利益です。信販会社は、顧客にお金を貸すことが利益につながるため、借入希望者がお金を借りやすいように審査しています。返済に不安のある人に多くお金を貸すため、金利が高く設定されています。また、信販系のフリーローンは総量規制の対象となるため、年収の3分の1までしか借りられない点に注意が必要です。

ブライダルローンのメリットとデメリットとは?

ブライダルローンを組むことで生じるメリットとデメリットを確認しましょう。ローンを組むことで、お金があればかなえられる希望をいま実現できます。一方でローンには金利が付きものであるため、利息分だけ余分にお金を支払う必要があります。いまの自分にとってブライダルローンを組むべきかどうか、メリットとデメリットを比較して考えましょう。

ブライダルローンを組むメリット

ブライダルローンを組むメリット

- いますぐ結婚式ができる

- 理想の挙式ができる

- 金銭感覚の目合わせができる

ブライダルローンを組んででも結婚式を行うメリットはあります。いますぐに二人の理想とする結婚式を行えることや、お互いの金銭感覚を合わせることも可能です。ローンを利用することのメリットを確認し申込を検討しましょう。

一生に一度の思い出を「今」残すことができる

一生に一度の思い出になる結婚式を「今」の思い出として残せます。結婚を誓ったタイミングで、親戚や友人の前で愛を誓う結婚式を行うことは、今後の生活を続けていくうえでとても重要なイベントです。一生に一度の思い出となる結婚式を希望通りに行えることは、ブライダルローンを利用するメリットの一つといえます。

お金がすぐに用意できなくても理想の挙式ができる

お金をすぐに用意できなくても、理想の結婚式が実現できます。予算をオーバーすると挙式の質そのものを下げなければなりません。例えば食事の質を下げたり、やりたいイベントをキャンセルしたりして予算を抑えます。

せっかく結婚式を行うなら、二人の理想をかなえ、ゲストに満足してもらえる結婚式を行いたいものです。そこで、予算オーバーという問題点を解消してくれるのがブライダルローンです。お金の面をサポートし、理想とする結婚式を実現できることは、ブライダルローンを利用するメリットといえます。

金銭感覚の目線合わせができる

二人の金銭感覚を合わせることができます。ブライダルローンは二人が使うお金として借りるものであるため、申し込む際にいまの預貯金や出費、今後の家計について話し合うことが必要です。金銭感覚をすり合わせることは、幸せな結婚生活を送るうえで大切なポイント。結婚生活の早い時期に行っておきたいものです。今後の家計について話し合うよい機会になるブライダルローンは、利用するうえでのメリットのひとつといえるでしょう。

ブライダルローンを組むデメリット

ブライダルローンを組むデメリット

- 支払った利息だけ余分に支払う必要がある

- ローンの返済が家計の負担になる

- 住宅や車のように手元にモノとして残るものがない

ブライダルローンを利用することで生まれるデメリットもあります。利息を払った金額だけ余分にお金がかかることや、ローンの返済が新婚生活における負担となることが挙げられます。デメリットもしっかり理解したうえで申込を検討しましょう。

金利支払いを考えると総支払い額分必ず損する

ローンを利用すると総支払い額が増加し、利息として払った分だけ損します。お金を借りると利息が発生し、その分だけ余分に支払う必要があるからです。支払う利息は、借入先の金利や借入期間によって変わります。シミュレーションを利用し、どれだけ利息として余分に払う必要があるのかを確認したうえで申し込むのがよいでしょう。

長期分割払いにした場合は後々家計を圧迫してくる

毎月の返済が新婚生活の家計を圧迫します。新婚生活が始まると家賃や光熱費、食費などで想定以上に生活費がかかってしまうこともあります。その中でローンを返済していくことは負担です。例えば、150万円を金利(年率)5.0%で5年借りた場合、毎月2万8306円を60ヶ月にわたり返済し続ける必要があります。ローンを利用するということは、家計の収入における支払いの割合が増えることになります。家庭の収支の割合を把握したうえで返済計画を立てないと余裕を持った生活が送れなくなってしまいます。

手元にモノとして何か残るわけではない

ブライダルローンを利用して結婚式を行っても手元にモノとして残るものがありません。結婚式はそのときの思い出として心に残るものであり、住宅ローンの「家」やマイカーローンの「車」のように目に見えてモノが残りません。このように、モノがいっさい残らないことは、ブライダルローンを組むことのデメリットといえます。しかし、結婚式の映像や写真集を残しておけば、二人で当時の記憶を共有したり、今後生まれてくる子どもたちに語り継いだりできることから、デメリット以上のメリットがあると考えることもできます。

新婚生活に影響を与えないブライダルローンの組み方

ローンを組むときにまず考えるべきは、完済できるかどうかです。新婚生活を問題なく過ごすためには、毎月の返済額が家計を圧迫せず、余裕をもって返せる金額かどうかが重要なポイントです。そのためには収入と支出を見直し、家計における余裕資金はいくらなのかを見直す必要があります。新婚生活における生活実態を認識し、家計を見直したうえで新生活に影響を与えないようにブライダルローンを組みましょう。

毎月の生活費を計算し家計を圧迫しない返済額を設定する

毎月の生活費を計算し、返済額がいくらなら余裕をもって返済できるか決めましょう。

| 支出内容 | 平均額 | |

|---|---|---|

| 固定費 | 住宅費 | 7万9000円 |

| 光熱費・通信費 | 2万2000円 | |

| 保険料 | 2万2000円 | |

| 変動費 | 食費 | 4万1000円 |

| 洋服代・美容院代 | 1万6000円 | |

| レジャー費 | 2万6000円 | |

| その他生活費 | 2万9000円 | |

| 合計 | 23万5000円 | |

▲新婚夫婦1ヶ月あたりの生活費

出典:「新生活準備調査」(2016年)p251~254|リクルートブライダル総研

首都圏、東海圏、関西圏に住む427組の新婚夫婦にアンケートをとった平均額です。平均額を参考に支出内容に照らし合わせ、二人の支出額がどのくらいになるのかを計算しましょう。給料などの家計収入から計算した支出額を差し引いた金額が、ローンの返済に充てることのできる金額です。金額の範囲内で余裕をもって返済できる金額を、毎月のローンの返済額に設定しましょう。

今の収入を「最下限」としてしまうとショートすることも

いまの収入を今後も最低限受け取れる金額として計算すると、返済が苦しくなる可能性があります。例えば夫婦共働きの場合、奥さまが産休・育休を取得するといままでの給料の約50%~70%までしかもらえません。また病気などで勤務できなくなる可能性もあります。一定程度収入が減少した場合も想定して、それでも余裕をもった生活が送れる毎月の返済額を決めましょう。

生活費を切り詰めてプランニングすることは控える

生活費を切り詰めてローンを返済することは、もっとも行ってはならないプランニングです。生活を切り詰めることを想定した返済計画では、予想できない事象が起きたときに対応できず、ローンを完済できない事態になりかねません。現在の生活で無理のない返済ができない場合は、ローンを組むこと自体を控えましょう。

現在の固定費を見直し今後の生活に最適かを再検討する

固定費に着目し、見直せる項目がないかを確認しましょう。固定費は毎月決まった金額が支出されるもので、見直して減額できれば家計における余裕資金の増加につながります。

| 固定費 | 見直すポイント |

|---|---|

| 住宅費 |

|

| 光熱費・通信費 |

|

| 保険料 |

|

▲固定費を見直すポイント

また、ローンを借りる借りないに関わらず、固定費を見直し無駄な出費を避けることは必要です。電力自由化による光熱費の削減や格安SIMを利用することで、通信費を下げることもできます。固定費の引き下げは返済余力の向上にもつながるため、今後の生活に必要なものなのか、引き下げる方法はないのかを再検討しましょう。

ブライダルローンの借入金額を減らすコツ

借入金額を減らす方法は、二人で挙式の予算を見直すことです。

借入金額を減らすために見直すべきポイント

- 豪華な結婚式にすべきか

- オプションは必要なものだけ選んでいるか

- 二人で用意のできるものはないか

ただしむやみに予算を減らしては、理想とする結婚式とかけ離れてしまうため好ましくありません。何が必要で、どこを変えればお金をかけず二人にとって幸せな結婚式ができるのかを考えましょう。

1.そもそも豪華な挙式が必要かを話し合う

そもそもやりたいことは、豪華な挙式なのかを話し合いましょう。豪華にすれば式自体の見栄えも良くなり魅力的に感じやすいため金額が高い方を選択してしまいがちです。しかし大切なことは、挙式が二人にとって幸せなものになるかどうかです。借入金額が大きいと毎月の返済額も増え、家計を圧迫してしまいます。返済が苦しくなるとなぜ挙式を行ったのかという後悔が芽生え、良い思い出ですらなくなってしまいます。

挙式を行った後も、二人にとって幸せな思い出として残るものになるよう、どこまで豪華さを求めるのか二人でじっくり話し合いましょう。

2.挙式のオプションを見直す

挙式において必要なオプションを見直しましょう。挙式のプランナーと相談していると希望に満ちてくるため、ついついさまざまなオプションをつけてしまいがちです。オプションそのものを無くすのでなく、グレードを下げるという選択肢もあります。例えば、アルバムやムービー、料理や装飾などのグレードを下げることで予算を減らすことが可能です。アルバムやムービーは手元に残るモノなので、やめるのではなくグレードを下げるなどして上手に予算を見直しましょう。

3.招待状や装飾などが持ち込めるかを確認する

招待状や式場の装飾を見直すことで予算を減らせます。式場によって、できることとできないことがあるので、事前に確認しておきましょう。例えば招待状を自作し、二人だけのオリジナルのものにすることで、思い出を残しつつ予算を減らせます。式場に飾るお花を、考え方を理解してくれている知人や友人に依頼することで、予算を減らしつつ二人っぽさが感じられる空間にできます。

ひと手間加えてオリジナリティを出すことで、予算を抑えられる方法もあるためぜひ検討してみてください。

ブライダルローンを検討する前に|預貯金を確認してみる

ブライダルローンを検討する前に、二人でどれだけ預貯金があるのかを確認しましょう。ブライダルローンは二人の希望をかなえることをサポートする商品ですが、元金以外に利息も返済しなくてはならないため、十分預貯金があるなら、自己資金で支払うのがよいでしょう。

ただし、結婚式後は二人だけの生活がはじまるため、一定程度預貯金を残しておくことも必要です。預貯金を確認し、どのくらいの金額を借りるのかをお互いにしっかり検討することが大切です。

ブライダルローンの利用に向いている人

ブライダルローンを組むことに向いている人の特徴が3つあります。

ブライダルローンの利用に向いている人の特徴

- パートナーと収支について話し合いがしっかりできる人

- 挙式を行なった後も後悔のないものにしたいと考えている人

- 情報整理と比較検討を苦なく行える人

ローンを組むことのメリットとデメリットをしっかり比較できる人は、ブライダルローンの利用に向いています。またデメリットを抑える努力が行える点もローンの利用には重要です。実際に向いている人だけでなく、うまく利用できる人の特徴でもあるため、上手にローンを組むための参考にしましょう。

パートナーと完済までのプランニングが問題無く行える人

借入から完済までの資金計画を立て、返済を実行できる人はローンの利用に向いています。ローンは完済する必要があるため、お金を借りるときに月々の返済を見通し実行できることが重要です。見通しが甘く、途中で返済できなくなると、ローンを組んで行った挙式自体を後悔してしまいます。完済イメージをパートナーと共有し、しっかりプランニングできる人はブライダルローンの利用に向いています。

一生に一度の挙式で後悔ないものにしたいと考えている人

挙式を一生に一度のイベントと捉え、後悔ないものにしたいと考えている人はローンの利用に向いています。結婚式をしたことを後悔する場面で一番多いのは、ローンの返済に苦労したときです。収支のバランスを考えないでローンを組んでしまうと、わざわざローンを組んでまで結婚式をしたことを悔やんでしまいます。挙式の費用やローンの借入についてしっかり考え、悔いのない結婚式にしたいと考える人はブライダルローンの利用に向いています。

情報を整理するのが得意で比較検討をスムーズに行える人

情報整理や他社比較がスムーズにできる人は、ブライダルローンの利用に向いています。ローンの借入先は数多くあります。その中から自分が求めるローンの条件、合致する借入先を比較検討できる人は、後悔なく借入先を選べる人です。情報を整理し、比較したうえで後悔のない選択をできる人はブライダルローンの利用に向いているでしょう。

ブライダルローンの利用に向いていない人

ブライダルローンを利用しない方がいい人の特徴もあります。

ブライダルローンの利用に向いていない人の特徴

- 目先の結婚式のことだけ考えてしまう人

- とにかく派手な結婚式を行いたいと考えてしまう人

- 返済計画を立てられない人

深く考えずローンを組んでしまった人は、返済に苦労することが多いです。返済が家計を圧迫してしまうと、ローンを組んでまで行った結婚式自体を後悔することになってしまいます。

目先の結婚式のことだけを考えてしまう人

目先の結婚式のことだけを考えている人は、ブライダルローンの利用に向いていません。ローンを組むときに重要なことは、月々の返済を無理なく行い、しっかり完済できることです。先のことを考えず、理想の結婚式実現のために、預貯金やご祝儀から支払えない金額全てをローンで借りようとする人は、月々の返済に苦労するケースが多いです。結果として行った結婚式自体を後悔してしまうことにもなるため、ブライダルローンは利用しない方がよいでしょう。

とにかく派手な挙式を行いたいと考えている人

なによりも豪華で派手な挙式を行いたいと考えている人は、ブライダルローンの利用に向いていません。豪華で派手な挙式は余分に費用がかかってしまい、借入金額も増えてしまいます。ローンを組むときは、予算の見直しが必須です。どの程度、豪華で派手な挙式にする必要があるのかを二人で検討できない人には、ローンは向いていません。

返済計画を立てられない人

返済計画を立てられない人はブライダルローンに向いていません。なんとなく返せるだろうと考えローンを借りてしまうと、不測の事態が発生したとき、返済に苦労し、完済できなくなることもあります。ローンを組むときは、不測の事態が起きた場合でも返済することを見通す力が必要です。毎月の返済額が家計にどれだけ影響を与えるのかを検討できない人は、ブライダルローンの利用に向いていません。

ブライダルローン比較についてのよくあるQ&A

ブライダルローンを比較するにあたり、理解できない点や不安な点があっては納得のいく借り入れができません。悩みや疑問を解決し、納得のうえでローンを活用するためにも、該当するものがあればぜひ参考にしてください。

質問者様

金利が低いブライダルローンは怪しい?

FP町田萌さん

怪しくありません。なんとなく自分に都合のいい情報があると怪しんでしまいがちですが、金利が低くともいっさい怪しくないです。むしろ審査が厳しい可能性があり、借りることが困難です。金利が低いところは怪しくはなく、審査をしっかり行うところである可能性が高いでしょう。

質問者様

ご祝儀額が分からず不安という理由でローンを組んでもいい?

FP町田萌さん

組むこと自体に問題はありませんが、挙式に呼ぶゲストの数からおよその目安は認識しておきましょう。およそのご祝儀金額を確認する簡易的な方法として、ゲスト一人につき3万円貰えると想定して試算する方法があります。例えば80人のゲストを呼ぶ場合は、3万円×80人で240万円です。

およその目安も分からずローンを組んでしまうと、多く借り過ぎてしまったり、少なすぎてしまったりすることもあります。簡易的な方法でご祝儀を見積もり、およその金額を確認したうえでローンを申し込むのがよいでしょう。

質問者様

挙式の頭金はどのくらい?

FP町田萌さん

頭金の平均は約109万円というローン利用者の統計データがあります。実際は利用者によって頭金の額はさまざまです。大切なことは、挙式後の生活が不安になるほど、頭金の支払いのために預貯金を使わないことです。頭金を多く入れると余裕資金が少なくなるため、他のことにお金を使えなくなったり、収入が減ったときに対応する余力がなくなってしまいます。家計の状況や将来設計を考えた金額を頭金として充てるのがよいでしょう。

参考:ご利用者様統計データ|プレシャンテ

質問者様

融資審査ではどのような項目を見られる?

FP町田萌さん

融資審査ではおもに4つの項目を確認します。貸したお金が返済されるかどうかが審査の観点です。借入期間中に現在の年収が継続するか、しっかり返済できる能力があるかどうかを確認します。また、信用情報では過去に延滞した記録や返済できずに自己破産した記録がないかを確認します。

| 年齢 |

|

|---|---|

| 年収と勤務年数 |

|

| 他社の借入状況 |

|

| 信用情報 |

|

▲融資審査でみる項目

質問者様

ブライダルローンはいくら借りればいい?

FP町田萌さん

結婚式にかかる費用から、ご祝儀や費用に充てる預貯金で足りない金額を借りましょう。結婚式費用の全額を借りるのではなく、必要な資金のみ借りるという考えをもつことが大切です。

思わぬ費用や期待していた収入が得られないこともあるので、少し余分に借りる(端数切り上げなど)考えをもってもよいでしょう。

借入金額の考え方

- ブライダルローンとして借りる金額

- = 結婚式の費用 ー (収入(ご祝儀 + 両親からのお祝い金) + 預貯金)

質問者様

年収が低くても借りることはできる?

FP町田萌さん

可能です。年収や他に借金があるかどうかによって、借りられる金額は限定されますが、いっさい借りられないことはありません。各金融機関の申込要件には、安定的な収入があることが要件となっており、金額で問われることはありません。

どれだけ借りられるかは、年収と返済比率によって求めることができます。

返済比率とは1年間の総支払い額を年収で割ったもので、審査の基準として30%前後であれば借入の検討が可能です。

審査を基準に返済比率を30%としたとき、200万円のローンを組むために必要な年収は約151万7000円です。計算上は借入期間を延ばせば、もう少し年収が低くても借りられます。実際は他の要素も加味して審査するため、実際に200万円借りられるかはわかりませんが、年収が低くても借りることは可能です。

| 計算条件 借入金額:200万円 借入期間:5年 金利(年率):5.20% 元利均等返済 他に借入なし |

||

|---|---|---|

| 返済比率 | 1年間の返済金額 | 必要となる年収(目安) |

| 30% | 約45万5100円 | 約151万7000円 |

▲200万円借りるために必要な年収の目安

質問者様

申込みから融資実行までの流れはどうなる?

FP町田萌さん

代金の支払いは、借入先が直接式場へ払うケースと、借主が式場へ支払うケースがあります。審査の申込は、挙式予定日の6ヶ月前から行えるため、余裕をもって支払うためにも前もって行動しましょう。

| 申込 | 借入申込書を記入 審査を行うための情報を記載する |

|---|---|

| 事前審査 | 申込書記載内容をもとに事前審査実施 年収や勤務先、借入条件にもとづく返済計画を確認 |

| 費用の確定 | 挙式にかかる金額の確定 見積書を受領 |

| 最終審査 | 必要書類を送付し最終審査実施 審査結果にもとづく借入条件が確定 |

| 契約 代金支払い |

審査結果を連絡し借入条件に合意の場合は契約 お金を借り受け式場へ代金を支払い |

| 挙式日 | 挙式当日を迎える |

▲ブライダルローンを借りるまでの流れ

質問者様

両親が代わりに借りることはできる?

FP町田萌さん

借入先によっては可能です。借入先の中には、借主が挙式を行う新郎または新婦に限られるところと、支払う目的が結婚式費用であれば、借主が誰であるかを問わないところがあります。借入先により条件が異なるため、事前に確認することをおすすめします。

質問者様

ブライダルローンを完済できなかったらどうなる?

FP町田萌さん

収入がなくどうしても返済できないときは、親や親戚に頼ることになるかもしれません。それも無理なら最終手段として、「自己破産」という選択肢があります。自己破産は借金を全額免除できる可能性がある手続です。収入がないためどうしても借金が返済できないときは、自己破産を検討してもよいかもしれません。

デメリットとして、一部の財産を失うことやクレジットカードやローンを5年以上利用できないことがありますが、最低限の生活水準は保てます。しかし人生の再スタートを切るための手段として検討するのは良いのですが、これはあくまで最終手段。無理のない返済計画を立てるのが一番です。

質問者様

無利子で借りることはできない?

FP町田萌さん

可能です。借入先の中には、30日間利息無料などのキャンペーンを行っているところもあります。無利子の期間だけ借り、キャンペーン期間内に全額完済すれば、実質無利子でお金を借りられます。

結婚式場提携のブライダルローンのご紹介

ロンたす編集部により、結婚式場提携ブライダルローンの調査を行いました。

※ロンたすを通じてお借り入れの見積もりができるローンではありません。

ブライダルローン ライフエンジェル

国内ハウスウェディング事業やドレス事業を行う株式会社テイクアンドギヴ・ニーズの100%子会社 株式会社ライフエンジェルが運営を行うブライダルローンです。結婚式費用を後払いにできる「ブライダルクレジット」や新婚旅行の帰宅後にご祝儀でお支払える「ハネムーンクレジット」のほか、ライフプランニング無料FP相談なども行っています。

ライフエンジェルの手数料率

- 分割払いの場合:

実質年率 8.7%~15.9% - 1回払いの場合:

実質年率 14.6%~20.0%

ライフエンジェルの審査期間

- お申し込み書類等が到着後、2~3営業日以内

ライフエンジェルの利用上限金額

- 審査結果により1万円~見積金額総額でご利用可能

- ただし、結婚式費用の見積金額を上限とする

ライフエンジェルの加盟結婚式場(一部抜粋)

以下は東京のライフエンジェル加盟店のほんの一部です。多数の結婚式場でご利用いただけます。

- 青山迎賓館

- CRAZY WEDDING

- アーフェリーク白金

- アーカンジェル代官山

- TRUNK HOTEL

- IWAI OMOTESANDO

出典:

ライフエンジェル公式サイト

ライフエンジェル加盟店一覧

ブライダルローン プレシャンテ

三菱UFJフィナンシャル・グループの大手信販会社株式会社ジャックスが運営するブライダルローンです。国内外で400以上の結婚式場と提携をしています。

プレシャンテの手数料率

- 6回~84回払い:

実質年率6.5% - 3回払い:

実質年率9.0% - 1回払い:

実質年率18.0%

プレシャンテの審査期間

- 審査のお申し込みは、挙式予定日より6ヶ月前から

- お申し込み後、当日~翌日にお客様と提携式場に事前審査結果をご連絡

プレシャンテの利用上限金額

- 10万円~500万円

- ※500万円超はお申し込み時にご相談を

プレシャンテの加盟結婚式場(一部抜粋)

以下は東京のプレシャンテ加盟店の一例です。400以上の結婚式場でご利用いただけます。

- 目黒雅叙園

- アニヴェルセル 表参道

- アンフェリシオン

- クラシカ表参道

- スカイウェディング羽田

- ジール船上ウェディングクルーズ

ブライダルローンを比較し余裕のある新婚生活を送ろう

ブライダルローンは金利だけでなく、借入金額や返済期間、利用目的を比較したうえで申し込むことが重要です。特にいくら借りるかは、余裕のある新婚生活を送れるかに影響するためしっかり検討しましょう。借りたい目的や金額、期間が決まってもどこから借りればいいかを、挙式の準備をしながら比較検討することはとても大変な作業です。

プランを比較し、自分に合ったローンを見つけましょう。