マイカーローン最低金利比較ランキング【2022年版-銀行103行】|融資で自動車購入するおすすめの選択と基礎知識

「マイカーローンのおすすめが知りたい!」 「金利の低いマイカーローンはどこ?」 「審査が甘いマイカーローンはどこ?」

マイカーローンとは、車の購入費用を金融機関やディーラーから貸し付けてもらえる、車を購入するためのローンです。

マイカーローンのおすすめは、金利、借入金額、借入期間など重視する目的によって異なります。 最も低い金利で借りたい場合は、銀行のマイカーローンがおすすめです。

詳しくは、銀行マイカーローン金利比較ランキング ベスト103【最低金利比較】をご覧ください。

一般的に審査が甘いマイカーローンとしては、ディーラー系マイカーローンが挙げられます。しかし、金利が他のローンに比べ圧倒的に高く、ローンを完済するまで所有権がディーラーに渡るなど注意が必要です。

この記事では、マイカーローンを選ぶ際に気を付けるべきポイントと申込から契約までの手続きの方法、銀行マイカーローンの金利比較表についてご紹介します。

- ローンならロンたす

- マイカーローン最低金利比較ランキング【2022年版-銀行103行】|融資で自動車購入するおすすめの選択と基礎知識

目次[hide]

マイカーローンを比較するなら「ロンたす」

金利で損したくないあなたへ。返済が月数千円安くなるかもしれません。条件を登録するだけで、あなたに融資したい銀行から提案が届く仕組みです。低金利のものを簡単に比較でき、Webで完結するため、マイカーローンを手間なく比較したい人におすすめです。

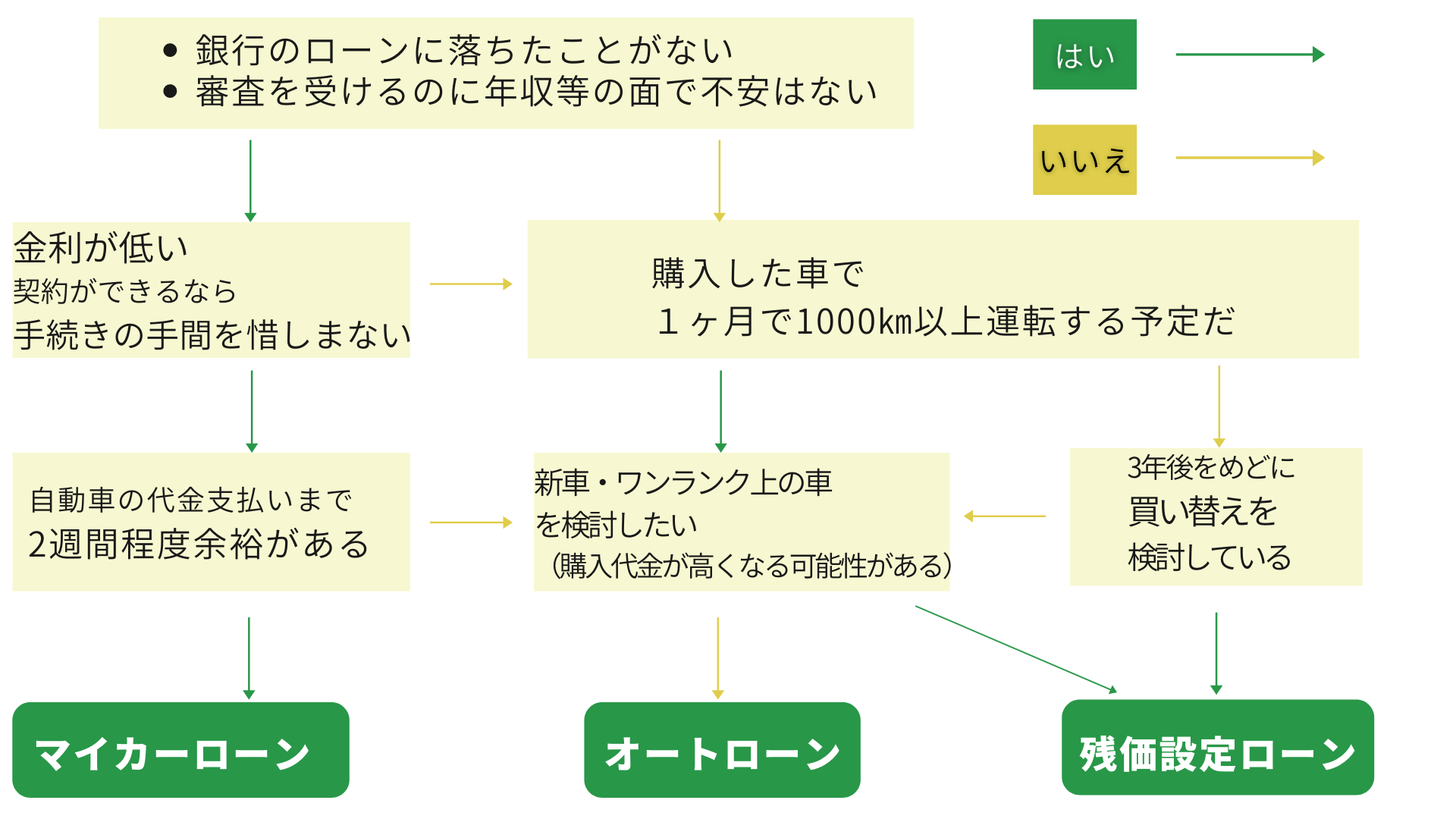

自分にぴったりのローンを確認できるフローチャート

▲自分に合ったローンがわかるフローチャート

銀行や信用金庫、信用組合で申し込むローンを「マイカーローン」、車の販売店であるディーラーを経由して申し込むローンを「ディーラーローン」といいます。ディーラーローンの中でも車の購入代金全額を支払うローンを「オートローン」、一定期間使用した後の下取額を車両価格から差し引き、残りの金額を分割払いするローンを「残価設定ローン」といいます。

マイカーローンー金利の低さを重視したい人におすすめ

マイカーローンは、銀行などで申し込む自動車を購入するためのローンで、おもに低金利で借りられることなどが特徴です。

マイカーローンの特徴

- 低い金利で借りられる

- 銀行やネット銀行、信用金庫で申し込んだローン

- 購入時点で所有者になる

- 厳格で手間のかかる借入審査がある

金利が低いので、利息を支払う金額が少なく済むため、支払い総額を抑えられます。一方で借入金を受けるときに手間がかかる点がデメリットとして挙げられます。

マイカーローンが向いている人

- 金利の低さを重視したい人

- 諸経費を抑えたい人

- 契約に手間を惜しまない人

金利の低さを重視したい人は、マイカーローンに申し込むことをおすすめします。

ディーラーローンー手間なく借りたい人におすすめ

ディーラーローンの大きな特徴は、ローンを借りるための手間が少ないことです。

ディーラーローンの特徴

- 自動車の購入と一緒にローンを申し込めるため手間なく手続きできる

- 購入した車を担保に審査できる

- オートローンと残価設定ローンを選択できる

自動車に関連する資料は販売店で用意されるため、借主が準備する資料はほとんどありません。審査結果も最速即日で回答されるため、スムーズに自動車を購入できます。マイカーローンに比べて審査は通りやすい傾向にあり、不安がある人も利用しやすいです。

ディーラーローンが向いている人

- 手間なく車を購入したい人

- ローンの審査に不安がある人

手間なくスムーズに自動車を購入したい人や、過去に銀行のローンに落ちたことがあり審査に不安がある人は、ディーラーローンがおすすめです。

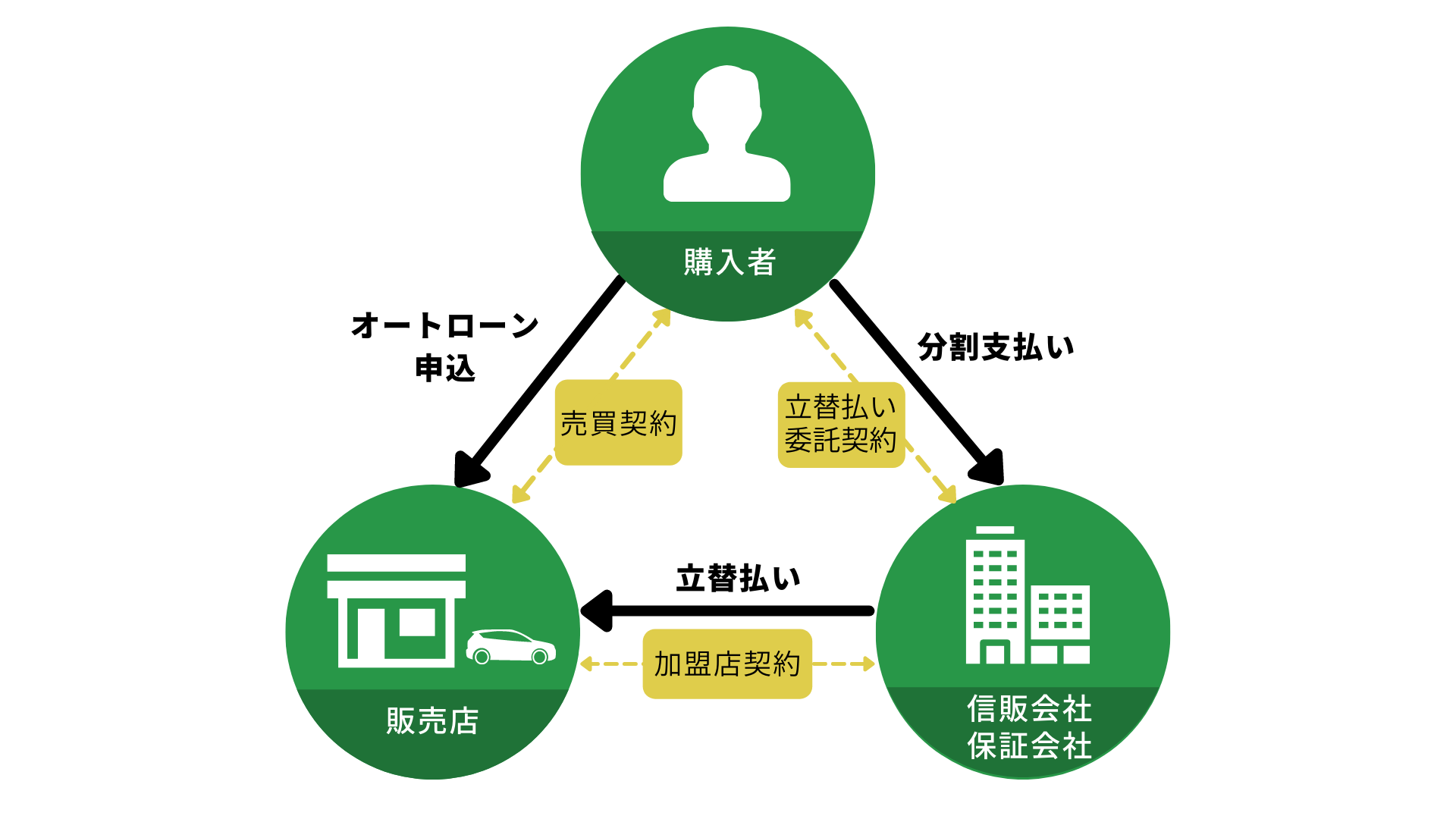

オートローンー審査が通るか不安な人におすすめ

▲オートローンの仕組み

オートローンは販売店経由でローンを申込、審査に通ると保証会社や信販会社に月々返済していくローンのことです。購入した自動車を担保にするため、マイカーローンに比べて審査も通りやすく、審査が不安な人におすすめです。

審査が通りやすい理由として、自動車の所有権が買った人ではなく、保証会社や信販会社にある点が挙げられます。万が一借入金が返済できなかった場合は、自動車を売却し借入金の返済に充てることができるからです。一方で金利は高く設定されており、総支払い額が増えてしまいます。審査に不安があるけれどローンを組んで自動車を購入したいと考えている人は、販売店で申し込めるオートローンを申込ましょう。

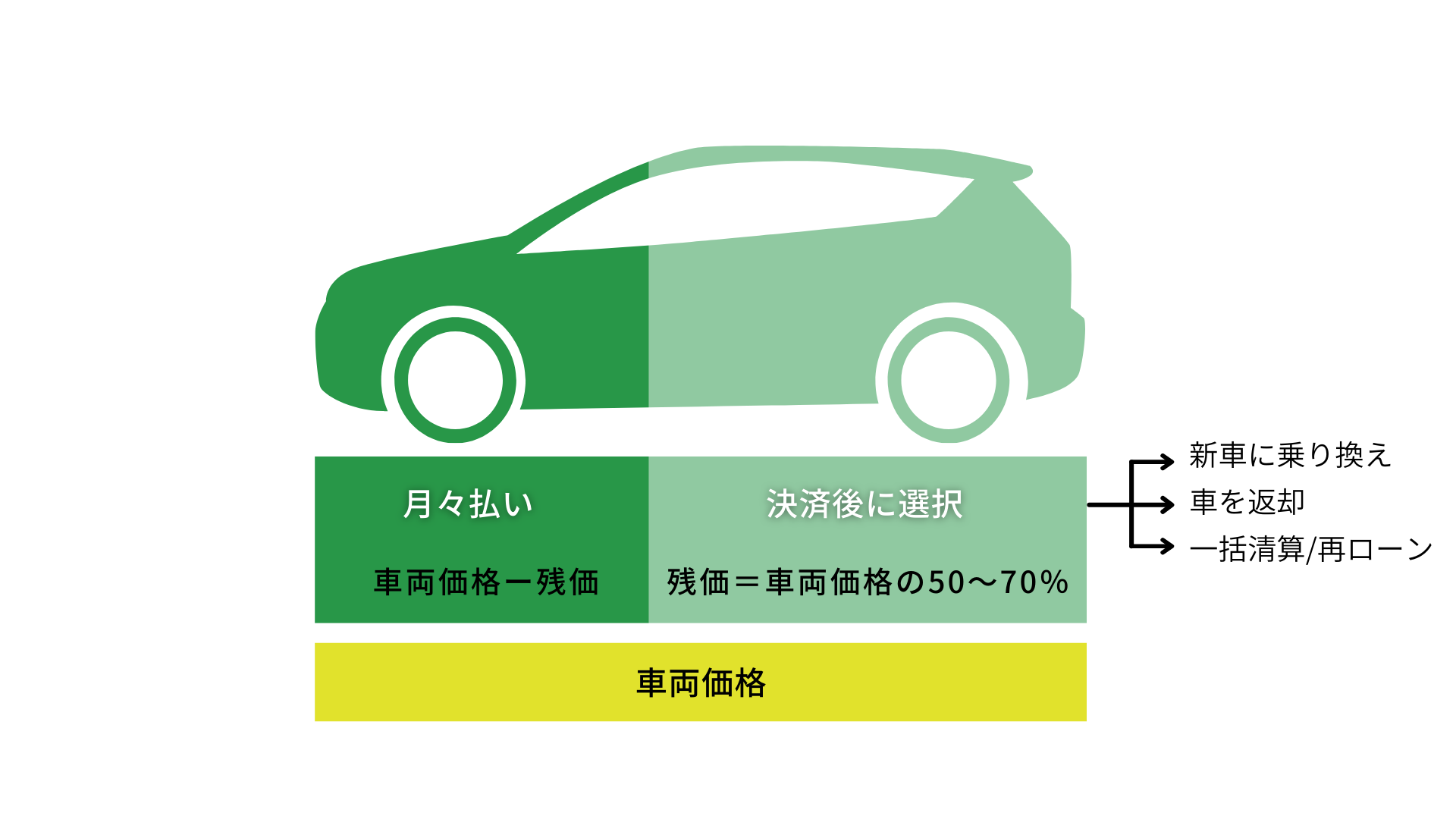

残価設定ローンー月々の返済を抑えたい人におすすめ

▲残価設定ローンの考え方

残価設定ローンの特徴

- 月々の返済額を抑えることができる

- 所有者は販売店や信販会社

- 月間走行距離に制限がある

- 傷が付くと追加で費用が発生する可能性あり

残価設定ローンの最大の特徴は、月々の返済額を抑えられる点です。車両価格から残価が差し引かれ、残った金額を返済していくため、返済期間を変えずに月々の返済額を低く抑えられます。

一方、支払う利子が増える点には注意が必要です。利子は車両価格全体に対して金利をかけた金額で計算するため、支払い額は増えます。月々の返済額が減るだけで、利子はしっかり取られている点に注意しましょう。

また残価を維持するため月間の走行距離が定められており、超過すると追加費用が発生します。月間走行距離の上限は各自動車メーカーにより定められています。

月間走行距離の例(ホンダクレジットの場合)

| 車両 | 月間走行距離の上限 | 超過した場合の追加費用 |

|---|---|---|

| 軽自動車 | 1000km | 1km超過ごとに5円 |

| ワンボックスカー | 1km超過ごとに7円 |

▲月間走行距離の上限と超過したときの費用(ホンダクレジットの場合)

月間1000kmはひと月を30日としたとき、1日あたりの走行距離が30~35kmです。購入した自動車を仕事で使う人なら超過してしまう可能性があるため、申し込む際は注意しましょう。

残価設定ローンが向いている人

- 月々の出費を抑えて新車を購入したい人

- 数年後乗り換える可能性がある人

- 購入する車はプライベートだけで使用する人

- 運転の経験が豊富な人

- 傷が付くと追加で費用が発生する可能性あり

数年後に乗り換えを検討していたり、プライベート用の車を購入しようと考えていたりする人にはおすすめです。

マイカーローンを利用した人にアンケート|年収や用途をチェック

マイカーローンを利用した経験がある100名の男女に対して、ローンを組む前に抱えていた不安や実際の借入額、当時の年収などについてアンケートをとりました。

周りの人がどのような借り方をしているのか、参考にしてみてください。

【調査の概要】マイカーローン利用者の年収や用途に関するアンケートの収集

【調査対象】マイカーローンを利用したことがある20歳以上の男女100名

【調査媒体】クラウドソーシング

※構成比は小数点以下第1位を四捨五入しているため、合計しても必ずしも100%とはなりません

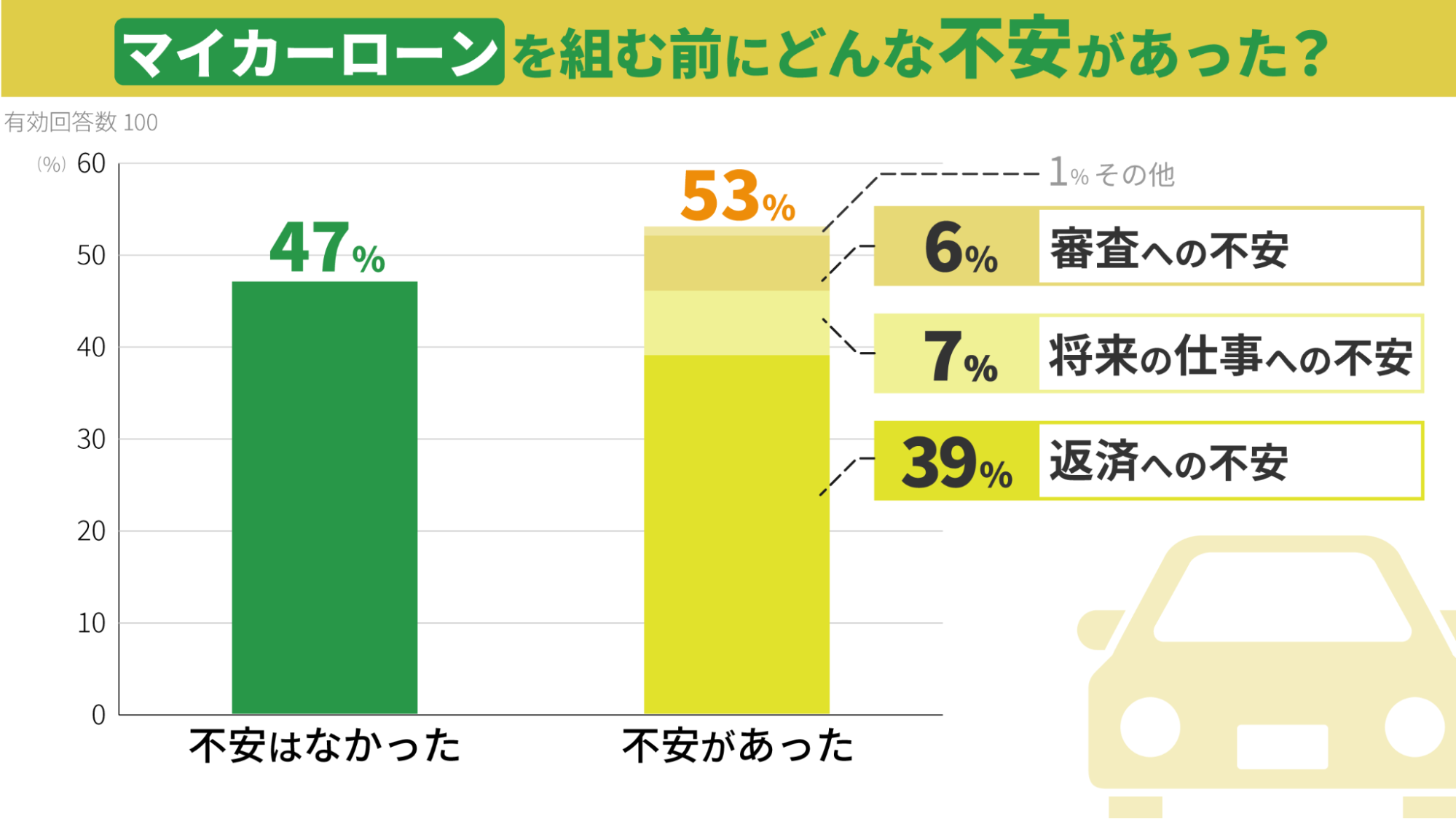

マイカーローンを組む前に不安はありましたか?

▲マイカーローンを組む前に、返済への不安がある人が多数

「ローンを組む前に不安があった」と回答した人は53%と半数を超えており、返済し続けられるかどうかに対して不安を覚えていた人が多かったという結果になりました。

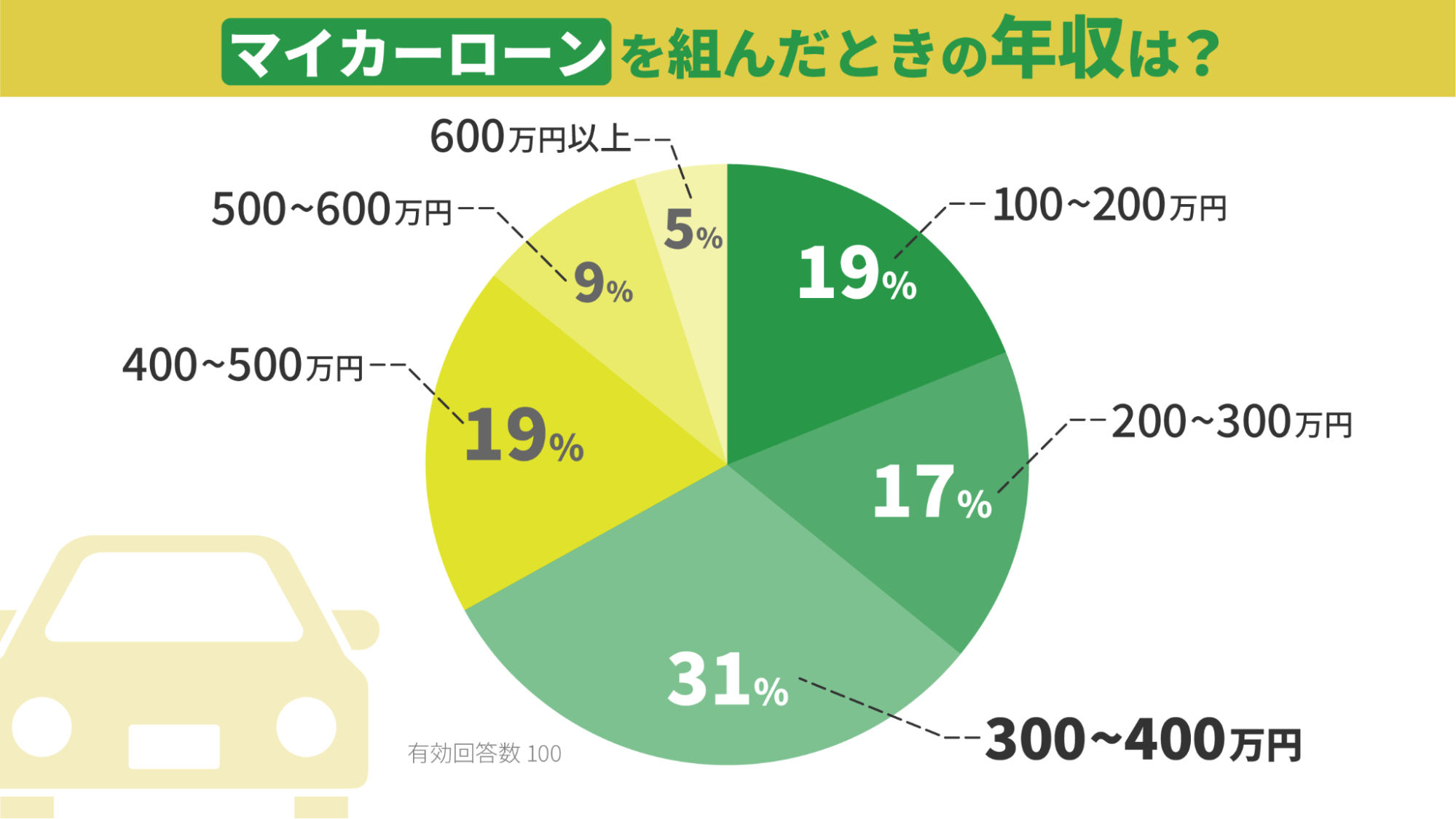

マイカーローンを組んだときの年収はどのくらいでしたか?

▲300~400万円以上の年収があってもローンを組む人が多い

マイカーローンを組んだときの年収は「300~400万円だった」という人がもっとも多く31%。

次いで、100~200万円と400~500万円の順となりました。

中には600万円以上の年収があってもローンを組んでいる人もいるため、家計の問題だけでなく、手持ちのお金を残すためにローンを組むケースもあることがわかります。

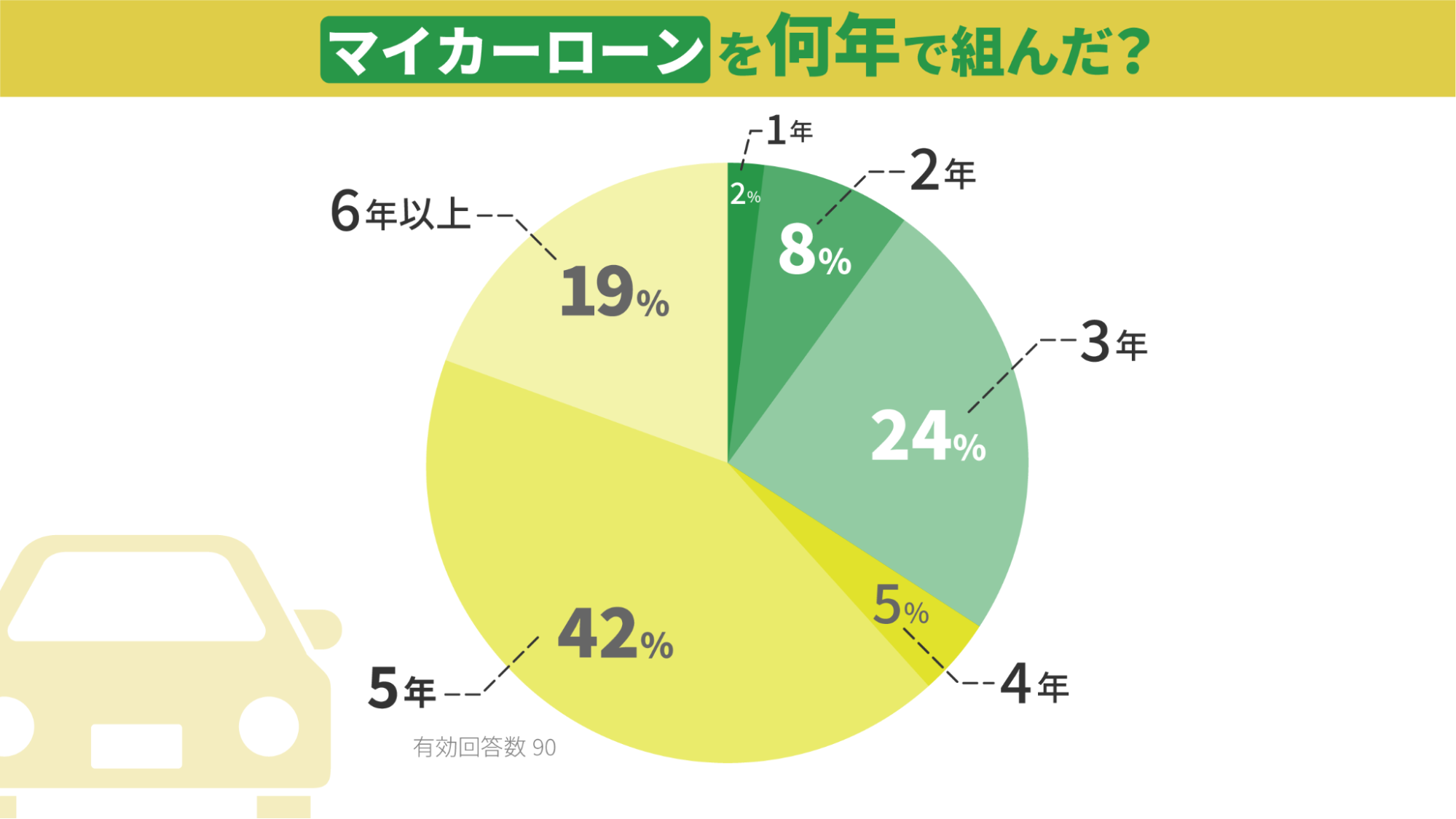

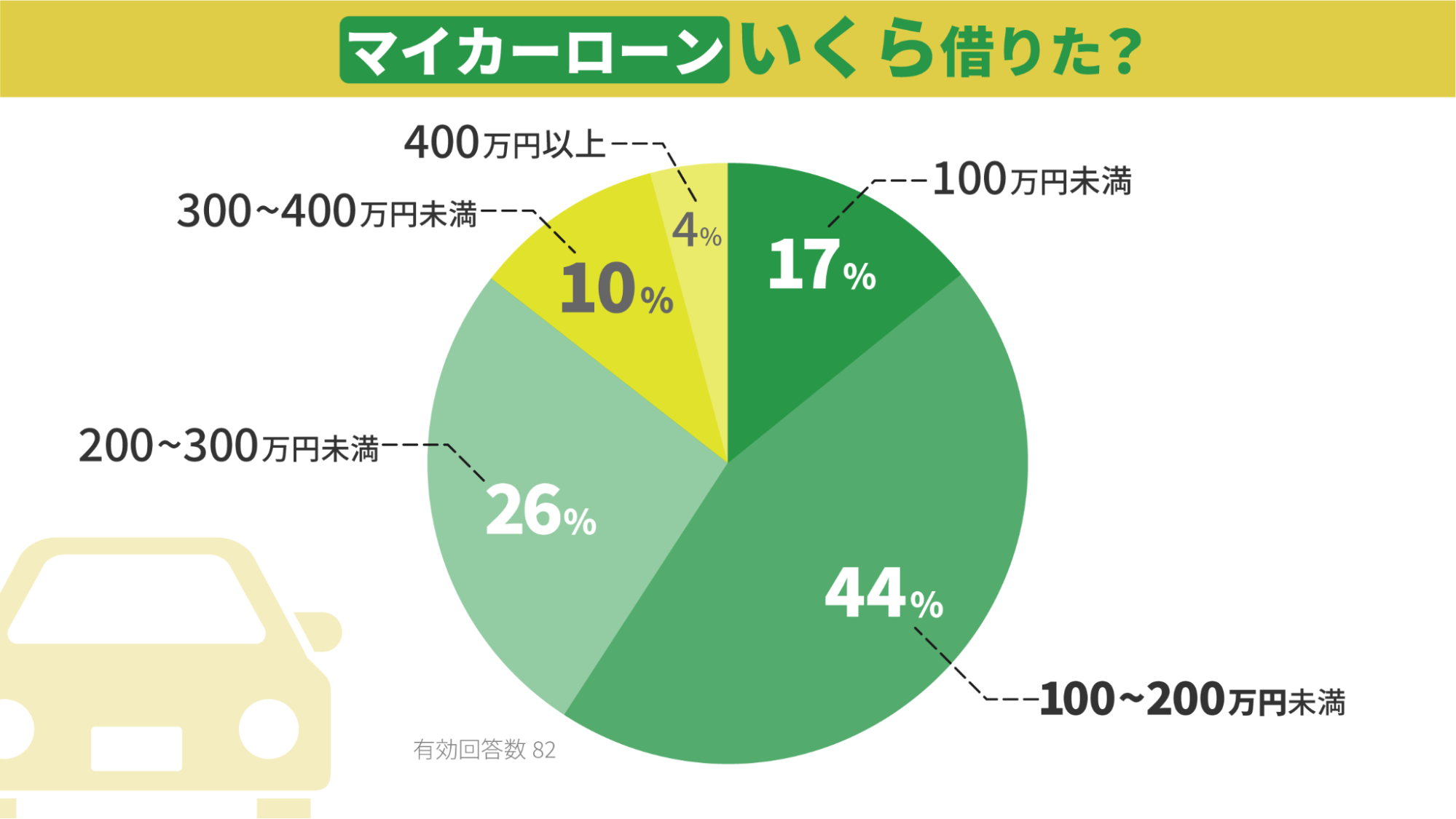

マイカーローンを何年でいくら借りましたか?

▲マイカーローンは5年をめどに組む人が多い

▲少ない額を借り入れて返済そのものを減らす目的の人も多い

5年ローンを組む人が多く、100~200万円の借入額が多いことがわかりました。

できるだけ借入年数を長くして返済の負担を減らしたり、少ない額を借り入れることで返済そのものを減らしたいという意図があることがわかります。

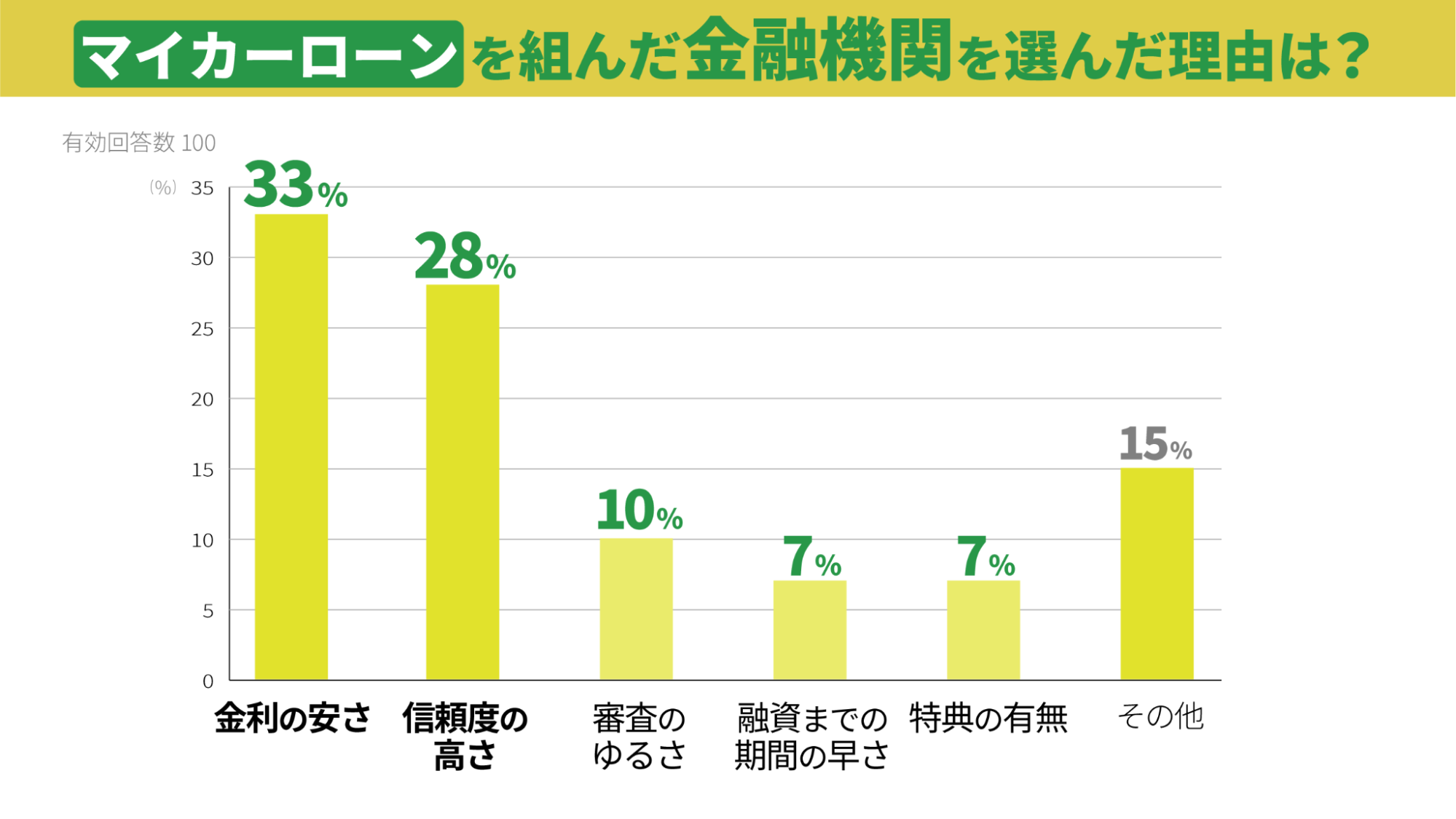

マイカーローンを組んだ金融機関を選んだ理由は何ですか?

▲金融機関は金利の安さと信頼度によって選ばれやすくなる

金利の安さが33%、信頼度の高さが28%。

その他の回答では、周りから勧められたり、自宅に近かったりすることが理由として挙げられていました。

マイカーローンを組むにあたり、金利の安さ、信頼度の高さで金融機関を選んでいる人が多いことがわかります。

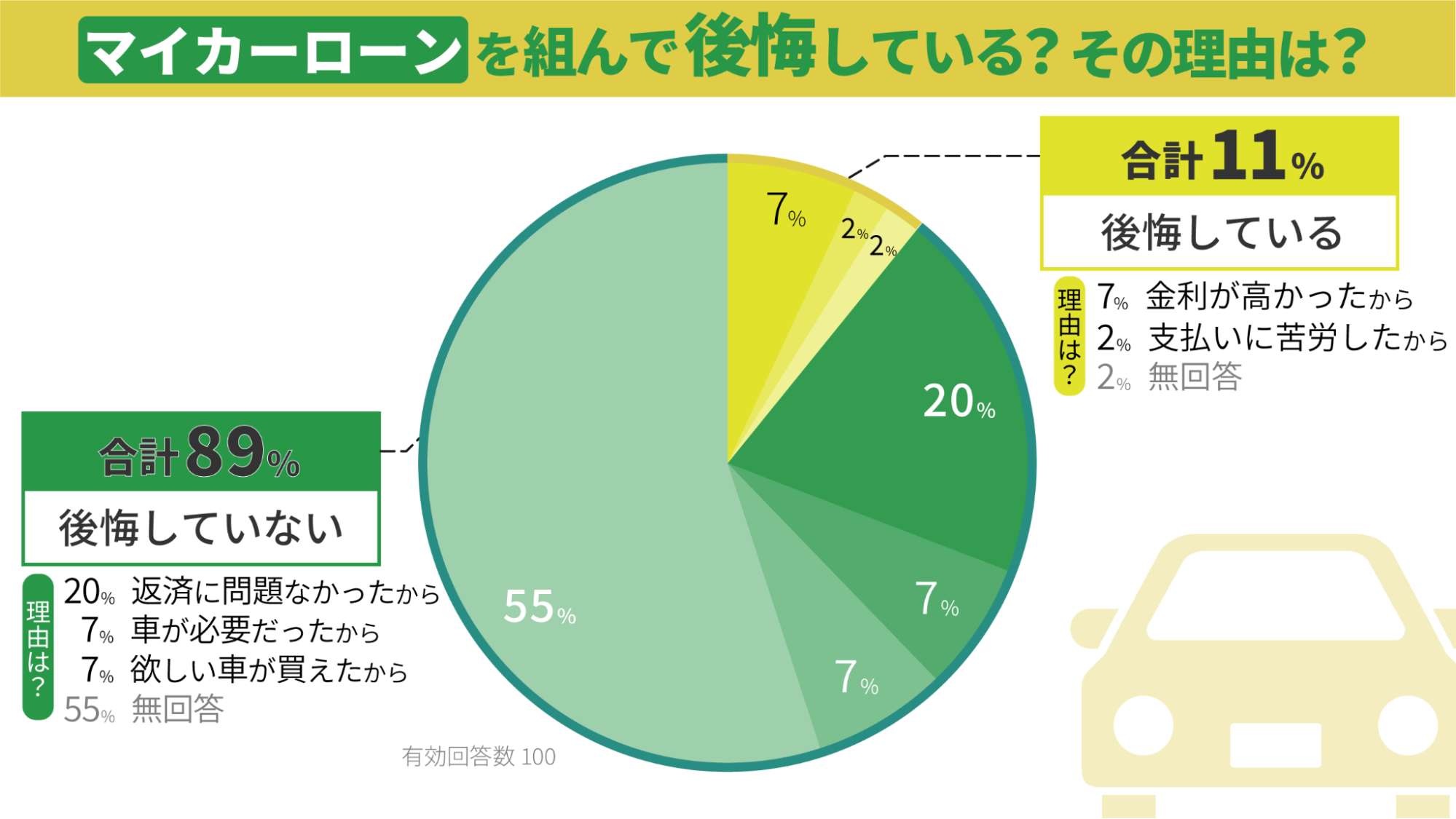

マイカーローンを組んで後悔していますか?

▲マイカーローンを組んで後悔していない人が大多数

マイカーローンを組んで後悔しているかどうかという問いには、89%が「後悔していない」と回答しています。

納得のいく借り入れができ、返済計画に問題がなく欲しい車が購入できたためといえます。

一方「後悔している」と回答した人は11%。

金利が高かった、支払いに苦労したということが理由になっています。

後悔しないためにも、ローンを組む前に金利や支払い計画の確認などをていねいに行う必要があることがわかります。

マイカーローンとディーラーローンを比較ー違いを表で確認

| マイカーローン | ディーラーローン | ||

|---|---|---|---|

| オートローン | 残価設定ローン | ||

| 金利 | 低い (1%後半~4.0%) |

高い (4.0%~9.0%) |

高い (4.0%~9.0%) 車種により |

| 保証料 | 借り入れ先が 負担する場合が多い |

借主が負担する場合が多い | |

| 審査基準 | 厳しい 時間を要する |

比較的通りやすい 短時間 |

|

| 所有権 | 購入者 | 販売店 信販会社 |

|

| 資金使途 | 自動車に関することであれば比較的柔軟 | 車・オプションの購入に限る | |

| 繰り上げ返済 | 手数料無料 | 受付しない場合 手数料が発生する場合あり |

|

▲マイカーローンとディーラーローンを比較

マイカーローンとディーラーローンの違いを認識することによって、どちらを選ぶべきか比べるときの目安になります。双方にメリット・デメリットがあるため、魅力を感じるポイントを見つけましょう。次にそれぞれ詳しくみていきます。

1.金利の違いを比較ーマイカーローンがもっとも低金利

| マイカーローン | ディーラーローン | ||

|---|---|---|---|

| オートローン | 残価設定ローン | ||

| 金利 | 低い (1%後半~4.0%) |

高い (4.0%~9.0%) |

高い (4.0%~9.0%) 車種により 低い場合あり (2.0%~3.5%) |

▲金利を比較

金利はマイカーローンがもっとも低く設定されています。残価設定ローンは、新車で価値が落ちにくい自動車を購入したときに限り、低い金利でローンを組めます。総支払い額に影響する金利は極めて重要な比べるべきポイントです。差や違いについてしっかり認識しましょう。

2.保証料の違いを比較ーマイカーローンは負担不要

| マイカーローン | ディーラーローン | ||

|---|---|---|---|

| オートローン | 残価設定ローン | ||

| 保証料 | 借り入れ先が負担 | 借主が負担 | |

▲保証料を比較

マイカーローンの場合、保証料は借入先が負担するケースが多く、借主は保証料を負担せずに保証を受けられます。しかしマイカーローンであっても、金利に上乗せる形で保証料を払う場合もあるため注意が必要です。

ディーラーローンの場合、保証料は借主負担となる場合がほとんどです。

保証料とは、借主が返済できなくなったとき、代わりに返済してもらう保証会社に支払う手数料のことです。申込を行うときは、必ず保証会社の保証を受けるか連帯保証人を用意する必要があります。通常は保証料を支払い保証会社による保証を受ける場合が多いです。

3.審査の違いを比較ーディーラーローンはスムーズ

| マイカーローン | ディーラーローン | ||

|---|---|---|---|

| オートローン | 残価設定ローン | ||

| 審査基準 | 厳しい 時間を要する |

比較的通りやすい 短時間 |

|

▲審査基準を比較

審査基準の項目が複数あり、結果が出るまでに時間を要するのがマイカーローンです。提出書類も複数あり、ディーラーローンに比べて手間がかかります。

ディーラーローンは、購入した車を担保にできるためマイカーローンに比べて審査に通りやすく、短時間で審査の結果を知ることができます。ディーラーローンの申込は自動車の販売店で行い、審査に必要な書類の手配は全てディーラーが行うため手間がなく負担もありません。審査に苦労したことがある人や、日々多忙で手間なことは避けたい人は、ディーラーローンを検討しましょう。

4.車の所有者の違いを比較ーディーラーローンは完済までお預け

| マイカーローン | ディーラーローン | ||

|---|---|---|---|

| オートローン | 残価設定ローン | ||

| 車の所有権 | 購入者 | ディーラー 信販会社 |

|

▲車の所有権を比較

ローンを完済するまで自動車の所有権を、ディーラーや信販会社がもつのがディーラーローンです。所有権をもっていれば、購入した車を担保にして審査を行えるため、マイカーローンに比べて審査に通りやすくなるのです。自動車の所有権がなければ、ディーラーや信販会社の承諾なしに買い換えや譲渡、売却を自由に行えません。自動車の所有者になれないことに不安や不満を感じる人は、マイカーローンの申込をおすすめします。

5.資金使途の違いを比較ーマイカーローンは免許取得費など幅広い

| マイカーローン | ディーラーローン | ||

|---|---|---|---|

| オートローン | 残価設定ローン | ||

| 資金使途 | 自動車に関することであれば柔軟 | 車・オプションの購入に限る | |

▲借入金が使える目的を比較

マイカーローンは、車やオプションの購入だけでなく、車検費、運転免許取得のための費用として借りられます。自動車に関連することであれば、広い範囲の目的に対応できます。一方ディーラーローンは、販売店で購入できる車本体の費用や、付属品購入を目的としてのみ借り入れることが可能です。自動車に関係する幅広い目的でお金を借りたいなら、マイカーローンの申込をおすすめします。

借り換えにも使えるマイカーローン |金利の低いローンへの切り替えで返済額の負担を軽減

マイカーローンは、自動車ローンの借り換え資金として活用できます。

借り換えとは、別の会社から借り受けた資金をもとに、契約中のローンを全額繰り上げ返済する方法のことです。

低い金利のローンに借り換えることで、総支払い額を抑えられるかもしれません。

| 計算条件 借入残高:300万円 残りの借入期間:7年 元利均等返済 金利(年率):4.0% 毎月返済額:4万1006 |

||

|---|---|---|

| 金利 | 総支払額 | 差額 |

| 年率:4.0% | 344万4504円 | 4.0%と3.0%の差額 11万4828円 |

3.0%と2.0%の差額

11万2308円年率:3.0%332万9676円年率:2.0%321万7368円

▲借り換えを行った場合の総支払い額の差

借り換えを検討するときに考えなければならないのが、借り換えを行ったときの「経費総支払い額」と発生する「諸経費」です。

シミュレーションでは、1%低い金利で借り換えると11万4828円、2%低い金利だと22万7136円、総支払い額を抑えられます。借り換えを行ったときの諸経費がこの金額以上にかからないとき、メリットがあるといえます。借り換えを行ったときの「総支払い額」と「諸経費」の2つを比べてメリットが出る場合は借り換えを検討してみてください。

6.繰り上げ返済ーマイカーローンはいつでも何度でも可能

| マイカーローン | ディーラーローン | ||

|---|---|---|---|

| オートローン | 残価設定ローン | ||

| 繰り上げ返済 | 手数料無料でいつでも | 受付しないケース 手数料が発生する場合あり |

|

▲繰り上げ返済を比較

マイカーローンは、手数料がかからず何度でも繰り上げ返済できます。一方ディーラーローンは、繰り上げ返済そのものを受け付けない場合や、繰り上げ返済時に手数料が必要になる場合もあります。

繰り上げ返済は、総支払い額を抑えるための有効な手段です。繰り上げ返済ができるかどうかローンを申し込む前に確認しましょう。

マイカーローンの選び方ー銀行間で比較すべきポイント6点

マイカーローンを選ぶときに比較すべきポイント

- 金利

- 給料振込口座

- 借入金額の上限

- 借入期間の上限

- 諸経費

- キャンペーン

マイカーローンの借入先はたくさんあり、どこで借りればいいか迷いやすいです。どこがいいか選ぶときに比べる点を確認しましょう。

1.金利ー地方銀行・信用金庫で金利が低い場合も複数を確認

| 借り入れ先 | 金利タイプ | 金利(年率) |

|---|---|---|

| 住信SBIネット銀行 Mr.自動車ローン | 変動 | 1.775%~3.975% |

| りそな銀行 マイカーローン | 変動 | 1.900%~4.475% |

| 千葉銀行 ちばぎんマイカーローン | 変動 | 2.35%~2.55% |

▲金利の違い(2021年6月時点)

金利は違いが明確に数字に表れます。マイカーローンの金利水準は1%後半~3%台が平均の目安です。金利は幅をもたせて示すため、もっとも低い金利で借りられるわけではありません。

余裕をもった返済計画を考えるなら、最高金利で比較しておくと安心です。

2.給料振込口座の銀行を確認

給料振込口座の銀行で、マイカーローンを取り扱っているか確認しましょう。

ローンの手続きがもっともスムーズにできるのが、給与振込に指定されている銀行です。給料が振り込まれる口座は、毎月一定程度の入金があるため、残高不足で返済できない事態を避けることができます。

また返済口座に給料振込口座を指定すると、金利引き下げの特典を受けられるケースもあります。

3.借入金額の上限ー予算を全てカバーできるか確認

最大いくらまで借り入れることができるか確認しましょう。各社それぞれ上限金額を定めているため、1社で予算をカバーできない場合があります。1000万円ローンを組んで、高級車の購入を検討しているとします。500万までしか貸せない先であれば、他社でも同じ手続きが必要です。1台の自動車を購入するにあたり、他社と併用してローンを組むことが認められない場合もあり、注意が必要です。

4.返済年数の上限ー毎月の返済額に影響する返済年数を確認

返済年数を何年に設定できるか確認しましょう。返済年数によって、総支払い額や毎月の返済額が大きく変わるためです。

総支払い額が増えても毎月の返済額を抑えたい場合は、返済年数を長くするとよいでしょう。返済年数は10年が目安です。毎月の返済額を抑えたローンを組みたい人は、返済年数の長さに注目しましょう。

5.諸経費ー繰り上げ返済・保証料・事務コストを確認

マイカーローン契約時・契約期間中にかかる費用

- 契約時事務手数料

- 保証料

- 繰り上げ返済時手数料

契約時・契約期間中に費用がいくらかかるか確認しましょう。諸経費に見落としがあったことで、支払い合計金額が最終的に高くなってしまったという事態も起こりえます。契約時の事務手数料、保証料、繰り上げ返済時の手数料は、各社で違いが生まれやすいため確認が必要です。

6.キャンペーンーもっとも銀行の特徴が出るため必ず確認

金利が下がるキャンペーンを行っているか確認しましょう。キャンペーンの結果、他の借入先より低い金利になることがあります。

キャンペーンの具体例

- Webで契約した人は金利マイナス0.1%

- 住宅ローン契約者は金利マイナス0.5%

- 他のローンを契約している人は金利マイナス0.3%

各社時期に応じてさまざまなキャンペーンを開催していますので申込前に必ず確認しましょう。

マイカーローン契約前に知っておきたい借り入れの基礎知識

マイカーローンを契約する前に知っておきたい借り入れの基礎知識があります。

基礎知識がないと自分の考えに合わない内容のローンを契約してしまうかもしれません。借り入れの基礎知識を理解したうえでマイカーローンの契約しましょう。

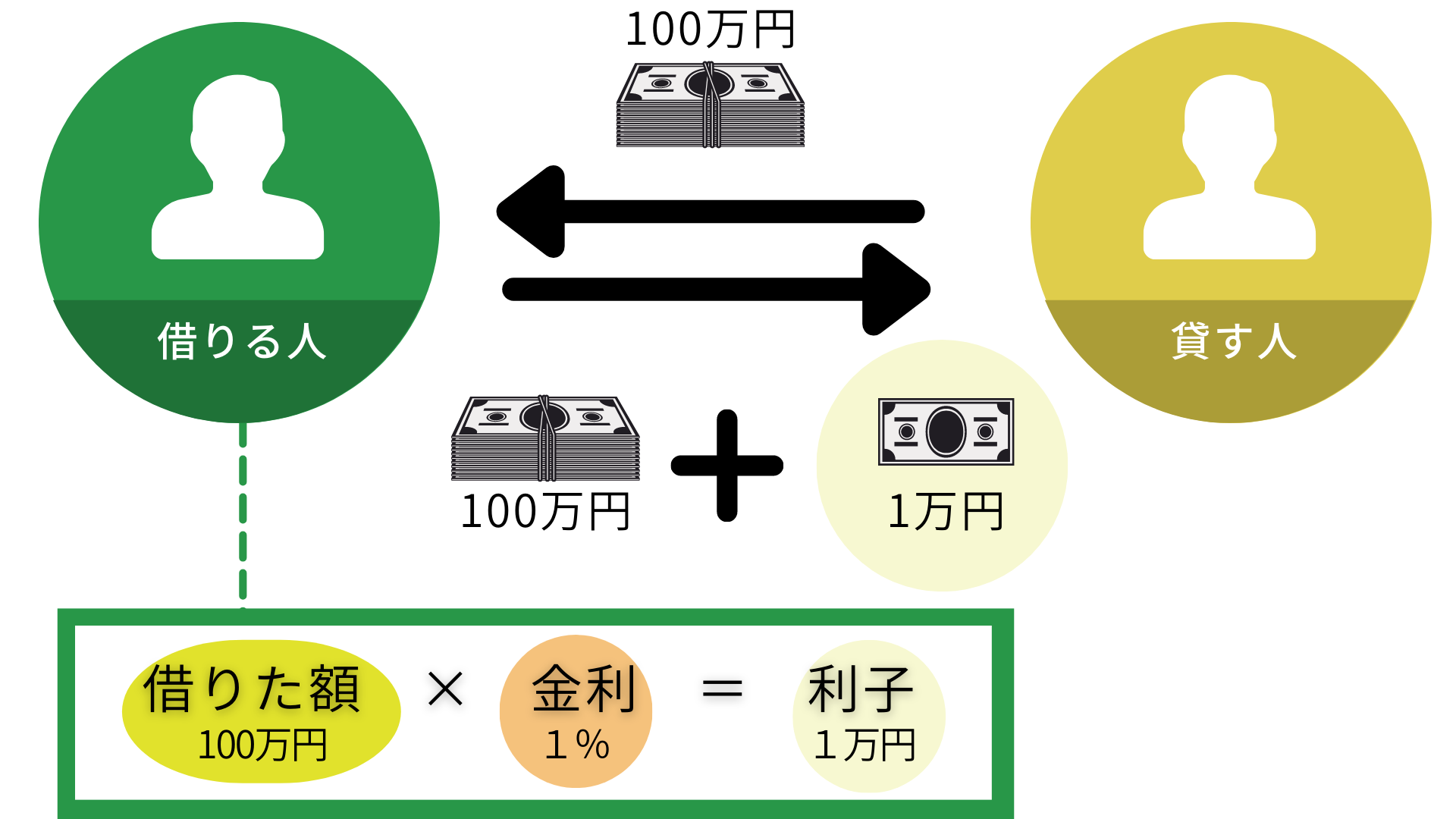

1.金利ーお金を借りたときに相手に払う手数料のこと

▲貸し借りの仕組み

金利とはお金を貸してくれた人に支払う手数料のことです。この手数料を利子といいます。利子と似た言葉で利息という言葉があります。

利子と利息の違い

利子:お金を借りる人が貸した人に対して支払う手数料

利息:お金を貸した人が貸した金額に追加して受け取るお金のこと

同じ手数料ですが、借りる側と貸す側で使う言葉が変わります。

利子の計算式

借りたお金 × 金利(年◯%)=1年間に支払う利子

金利が低い方が支払う手数料を安く抑えられるため、借りる側にとって低い金利は魅力的です。

変動金利ー金利は低くなるが今後上がる可能性あり

| 変動金利 | |

|---|---|

| メリット |

|

| デメリット |

|

▲変動金利の特徴

変動金利とは、経済状況に応じてローンの利率も変動する契約方法です。

固定金利より金利が低いことや、景気が悪くなると金利が低下し返済額が減ります。反対に景気が良くなると金利が上がるため、返済額が増えてしまいます。

変動金利がおすすめな人の特徴

- 今後しばらく金利は上がらないと考えている人

- 低い金利を希望する人

- 借入期間が短い人

低い金利で契約したい人や、借入期間内に金利は上がらないと考える人に、変動金利はおすすめです。

固定金利ー契約したときに金利が確定できる

| 固定金利 | |

|---|---|

| メリット |

|

| デメリット |

|

▲固定金利の特徴

固定金利とは、返済が終わるまでローンの金利を固定する契約方式です。常に固定された金利で返済していくため、景気が良くなっても金利負担が増えることはありません。しかし、変動金利と比べて金利水準が高いこと、市場金利が低くなっても高い金利のまま返済し続けないといけない点がデメリットです。

固定金利がおすすめな人の特徴

- 今後金利は上がると考えている人

- 返済額を固定したい人

- 借入期間が長い人

- 借入期間が短い人

返済をする契約時点で確定させて計画的に返していきたい人や、借入期間が長く期間内に金利が上昇するかもしれないと考えている人には、固定金利がおすすめです。

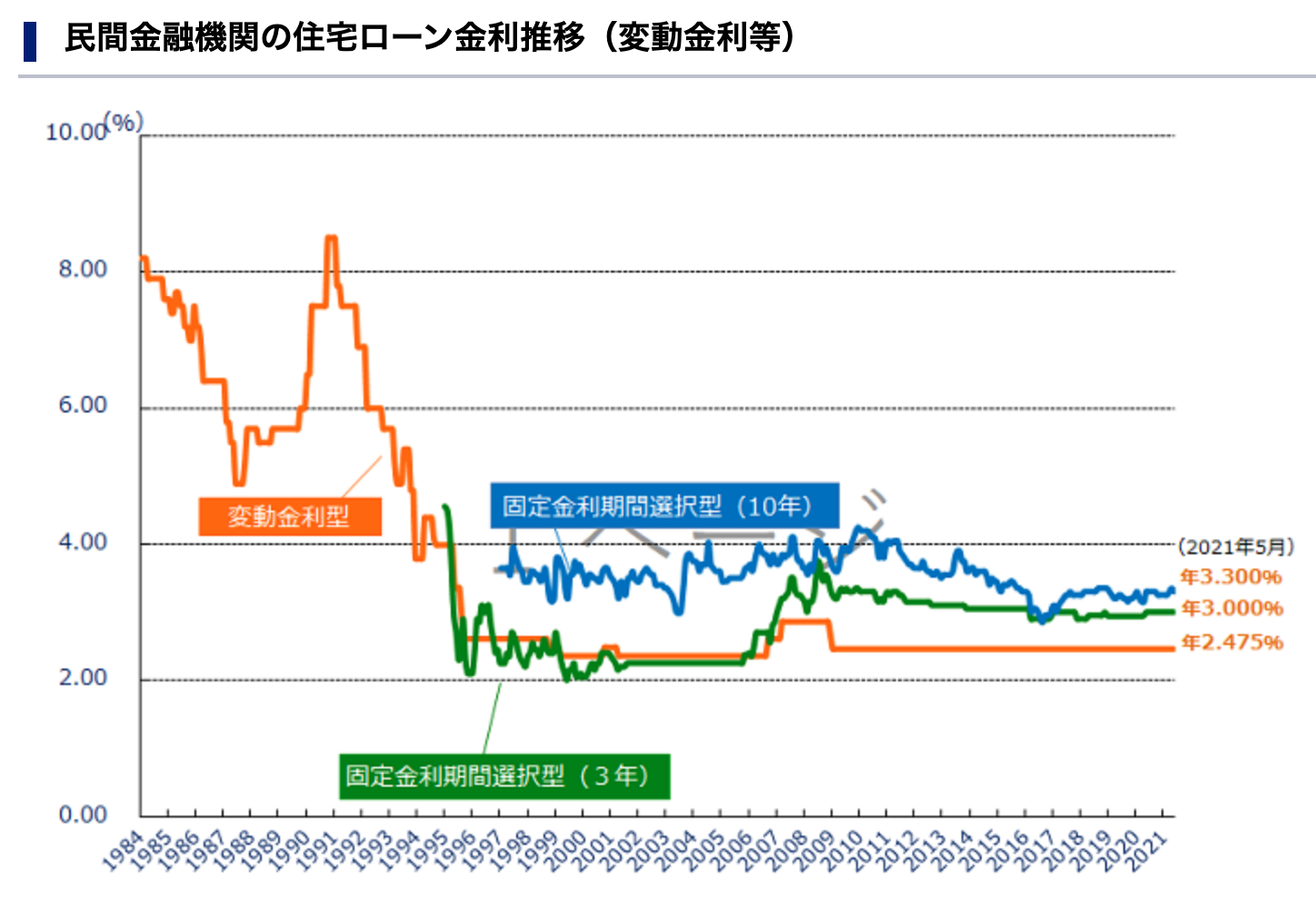

金利の動きを確認ー近年は低い金利で推移

※ 主要都市銀行のHP等により集計した金利(中央値)を掲載

▲民間金融機関のローン変動金利の動き

引用:民間金融機関の住宅ローン金利推移(変動金利等)|住宅金融支援機構

変動金利は近年低い金利で推移しています。1990年頃の変動金利は年8%前後で推移していました。1995年以降は年2%前後を推移しており2009年以降は年2.475%のまま変動がありません。将来金利がどうなるかはわかりませんが、このまま低い金利で推移すると考える人は変動金利を、上昇するかもしれないと考える人は固定金利を選択しましょう。

金利でどれくらい違いが出るのかー実例を用いて計算

| 計算条件 借入金額:300万円 借入期間:10年 元利均等返済 金利(年率):2.0%、金利(年率):4.0%、金利(年率):8.0% |

||

|---|---|---|

| 金利 | 総支払額 | 差額 |

| 年率:4.0% | 331万2420円 | 年率3.0%と年率2.0%の差額 16万3707円 年率4.0%と年率3.0%の差額 16万8642円 |

| 年率:3.0% | 347万6127円 | |

| 年率:2.0% | 364万4769円 | |

▲金利による返済額の違い

金利2.0%、3.0%、4.0%による総支払い額の差を検証しました。1.0%の違いだけでも16万円ほど総支払い額が増えます。金利1.0%の重みを実感しましょう。

2.返済方法ーパターンから選択するマイカーローンの返し方

▲元利均等返済イメージ図

▲元金均等返済イメージ図

マイカーローンの返済方法は、元利均等返済と元金均等返済の2種類があります。一般的には元利均等返済を指定する借入先が多いです。それぞれメリット・デメリットがあり、総支払い額も変わってきます。両者の違いを確認したうえで返済方法を選択しましょう。

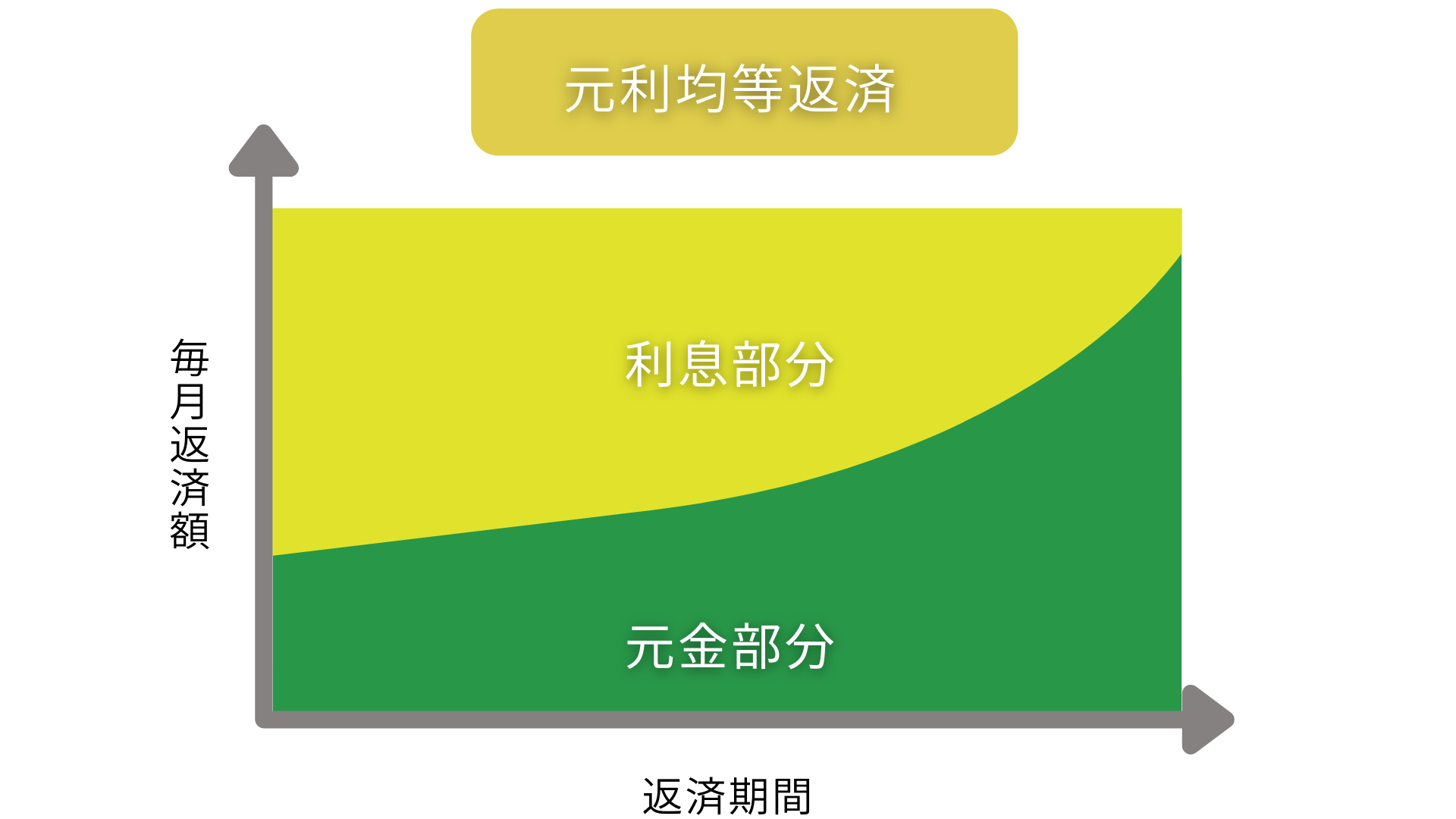

元利均等返済ー毎月の返済額が一定で計画が立てやすい

| 元利均等返済 | |

|---|---|

| メリット | 返済計画が立てやすい |

| デメリット | 元金均等返済に比べて総支払額が多くなる |

▲元利均等返済の特徴

元利均等返済は、元金と利息の合計金額が毎月同じになるように計算した返済方法です。返済金額が一定であるため、返済計画を立てやすい点にメリットがあります。デメリットとして、返済当初は元金の返済が少ないため、元金均等返済に比べて総支払い額が多くなる点が挙げられます。

元金均等返済ートータルの金利負担を少なくできる

| 元金均等返済 | |

|---|---|

| メリット | 元利均等返済に比べて総支払額が少なく済む |

| デメリット | 返済期間当初の支払額が高くなる |

▲元金均等返済の特徴

毎月の元金の返済額が一定になるように計算した返済方法が元金均等返済です。利子はローンの残高に金利をかけて計算します。残高の多い返済当初は、利息の金額が増えるため毎月の返済金額が高くなります。元利均等返済に比べ、総支払い額が少なく済む点がメリットです。元金均等返済は、返済方法として利用できる金融機関が限られます。また返済当初の高い返済額を基準に審査が行われるため、余裕をもって返済できる人しか選択できない点にも注意が必要です。

返済方法の違いで総支払い額はどれだけ変わるのかー実例を用いて計算

| 計算条件 借入金額:300万円 借入期間:10年 金利(年率):5.0% |

||

|---|---|---|

| 返済方法 | 総支払額 | うち利息 |

| 元利均等返済 | 381万8303円 | 81万8303円 |

| 元金均等返済 | 375万6200円 | 375万6200円 |

▲返済方法による総支払い額の違い

返済方法の違いで約6万2000円総支払い額に差がありました。

借入金額が大きくなり金利が高くなるほど、総支払い額の差は大きくなります。

当初の返済額は高くなりますが、総支払い額を少なくしたいなら元金均等返済を選択してみましょう。

3.返済期間ー毎月の返済額が大きく変わる

| 計算条件 借入金額:300万円 金利(年率):5.0% 元利均等返済 |

||

|---|---|---|

| 返済方法 | 総支払額 | 1ヶ月あたりの返済額 |

| 5年 | 339万6793円 | 5万6613円 |

| 10年 | 381万8303円 | 3万1819円 |

▲返済期間による総支払い額・1ヶ月あたりの返済額の違い

返済期間の長さによって総支払い額、毎月の返済額が大きく変わります。

返済期間の短い方が総支払い額が少なくなり、毎月の返済額は高くなります。毎月の返済額が増え、借入残高が早く減るためです。しかしローンの審査結果によっては、長い返済期間しか選べない場合もあります。

返済期間が与える影響ー長ければ総支払い額が増えることも

返済期間が長引くほどローンの総支払い額は増えます。返済期間が短い場合と比べて借入残高の減りが遅くなるためです。一方で返済期間を短くすると毎月の返済額は増加します。

総支払い額を少なくしたいなら、余裕をもって返済できる、短い返済期間の設定をおすすめします。

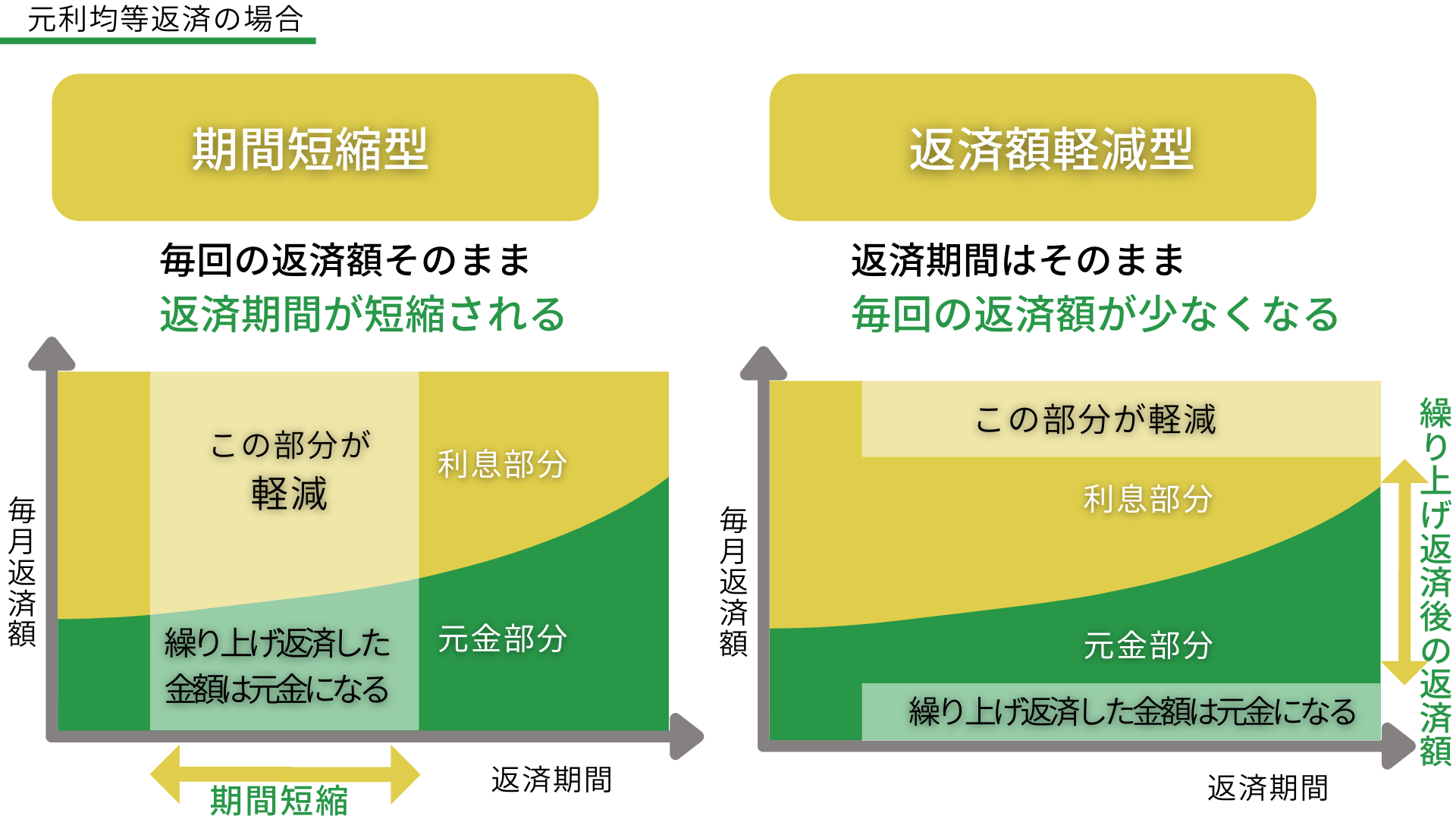

繰り上げ返済ー上手に使うことで返済額を抑えることができる

▲繰り上げ返済のイメージ図

繰り上げ返済を行うことで総支払い額を抑えられます。元金を一部返済するため、返済した金額に対する利息を払う必要がなくなるためです。

総返済額を抑えることができる効果的な方法です。家計を見直し資金に余裕ができたら繰り上げ返済を検討しましょう。

繰り上げ返済は総支払い額にどれだけ影響を与えるのかー実例を用いて計算

| 計算条件 借入金額:300万円 借入期間:10年 金利(年率):5.0% 元利均等返済 借入から3年後に50万円一部繰り上げ返済を実施 |

||

|---|---|---|

| 繰り上げ返済 | 総支払額 | 実施効果 |

| なし | 381万8303円 | 返済回数:120回 毎月の返済額:3万1819円 |

| 期間短縮型 | 363万8908円 | 総支払額:17万9395円減少 返済回数:21回減少 |

| 返済額軽減型 | 372万4677円 | 総支払額:9万3626円減少 毎月の返済額:7067円減少円 |

▲返済方法による総支払い額の違い

一部繰り上げ返済を行うことで総支払い額を抑えることが可能です。返済方法は、期間短縮型を選択した方が元金の減りが早いため、より総支払い額を抑えられます。余裕資金ができたら繰り上げ返済を検討するのもよいでしょう。期間短縮型か返済額軽減型かはそのときの家計状況によって選ぶことをおすすめします。

効果的に一部繰り上げ返済を行い、総支払い額を少なくしましょう。

マイカーローンを比較する前に確認すべきポイント5点

マイカーローンを比較する前に確認すべきポイントがあります。自分の考えを明確にしないと、自分にとっていいローンなのか比較のしようがないからです。

比較する前に自身で確認すべきポイント

- 借入金額はいくらか

- 毎月いくらなら返済できるか

- 何年借り入れるか

- 自身の年収で借入上限金額はいくらか

- 維持費はいくらかかるか

5つのポイントを確認し、自分が借りたいローンがどういうものなのか明確にしましょう。

1.車の購入代金ーいくら借りたらいいか明確にする

マイカーローンを比較するときにまず明確にすべき点は、購入代金の予算はいくらなのかということです。購入したい車の代金に対し頭金として、どれくらいの金額を充てるかを明確にしないと、借りる金額がわかりません。車の購入代金はさまざまで、同じ車であっても新車なのか中古車なのか、カーナビを付けるかどうかなどで大きく変わります。車を購入するためにいくら借りたらいいかを明確にすることで、スムーズにマイカーローンを比較できます。

2.毎月の返済額ー毎月の返済額がいくらなら生活に支障が出ないか確認する

家計を見直し、毎月の返済額がいくらなら生活に影響が出ないか明確にしましょう。

無理のない返済を続けることがマイカーローンを完済するために必要なことだからです。

例えば毎月節約して生活を切り詰めてローンの返済を続けた場合、急に収入が減ったり、少しぜいたくしたくなったりするとすぐに生活が苦しくなり返済が滞ってしまいます。

家計を見直し無理のない返済額はいくらかを明確にしたうえで、マイカーローンを比較しましょう。

3.借入期間ー今後のライフプランを踏まえて考える

今後のライフプランを考え、いつまでマイカーローンを借りるか決めましょう。住宅ローンや教育ローンを借りる必要ができたとき、ローンが残っていると審査を受けるうえで不利になります。例えば今後子どもが生まれ、家を買うときの住宅ローンや進学に備えた教育ローンを何年後に組む可能性があるかといったことを考えることが大切です。そしてそれまでに完済できるよう、借入期間を明確にしておきましょう。

4.借入上限金額ー年収や他からの借り入れの有無を確認する

どれだけの金額を借りられるかは、年収と他に借り入れがあるかどうかによって変わります。年収と1ヶ月の返済額、返済比率を基準に借入金額の上限を計算することが可能です。算出された上限金額が予算に満たない場合、そもそも購入する車を見直さなければなりません。資金計画の目安として活用しましょう。

毎月の返済額ー返済比率は30%前後が目安

| 計算条件 元利均等返済 年収:400万円 借入期間:5年 金利(年率):4.0% 他に借入なし |

||

|---|---|---|

| 返済比率 | 1ヶ月の返済金額 | 借入上限金額(目安) |

| 25% | 約8万3000円 | 450万6823円 |

| 30% | 約10万円 | 542万9907円 |

| 35% | 約11万6000円 | 629万8692円 |

▲借入上限金額の目安

借入先が審査を行うとき、借主が返済できるかの目安として返済比率を用います。ローンの返済計画に従った場合、返済比率が30%前後であれば借り入れを検討することが可能です。35%を超えると審査に通りにくく、毎月の返済額を減らすなどの返済計画の見直しを求められます。

どのように借入金を返済していくか、返済比率を考慮した返済計画を考えましょう。

5.維持費ー想定外の費用が出てしまわないように事前に確認する

車を所有した後に毎年、維持費が何にどれくらい必要か確認しておきましょう。

維持費を把握しておかないと、返済に行き詰まり車を手放さざるを得ない事態になりかねません。

日々かかる維持費としてガソリン代や駐車場代。1年に一度かかる費用として税金や保険料。新車の場合は3年後には車検の費用が必要になります。

マイカーローンであれば維持費も借入金額に組み入れることが可能です。

維持費がいくらかは借入金額や毎月の返済額に影響するため、確認した後でマイカーローンを比較しましょう。

税金ー自動車税と自動車重量税の支払いが必要

車を保有している間にかかる税金

- 自動車税

普通車:3~10万円

軽自動車:1万円前後 - 自動車重量税(車の重量に応じて発生する税金)

普通車:1万5000円前後

大型車:2~2万5000円

軽自動車:1万円前後

※金額は1年あたりにかかる金額を表示

自動車税は、毎年4月1日時点で車を所有している人に対して支払い義務が発生します。自動車重量税は車検の際にまとめて納税します。ディラーローンの場合、所有者はディーラー(販売店)ですが、税金を払うのは使用者です。まとまった金額が必要となるため、しっかり把握したうえで返済計画を立てましょう。

保険ー自動車損害賠償責任保険と任意保険の支払いが必要

自動車保険料

- 自動車損害賠償責任保険(車検時に2年間分をまとめて支払い)

普通車:2万5830円

軽自動車:2万5070円 - 任意保険

2~10万円

保険商品・補償内容により大きく異なる

自動車損害賠償責任保険は、事故を起こした場合、無保険であることを防止するため加入が法律で義務づけられています。しかし補償される内容や金額が限られているため、起こした事故の全てが補償されるわけではありません。補償の内容や金額を広げるために、多くの人は民間で販売されている任意保険に加入します。特にディーラーローンの場合、ローンを完済するまで車はディーラー(販売店)の所有です。事故を起こした場合でも返済が必要となるため、任意保険への加入は必須です。補償内容を充実させれば保険料は高額になります。保険料の支払い分も返済計画にしっかり考慮しておきましょう。

メンテナンス費用ー新車の場合は3年後車検費用の支払いが必要

メンテナンス費用

- 車検(自動車検査登録制度)

10~30万円

(自動車重量税・自動車損害賠償責任保険の金額含む)

維持費としてもっとも費用がかかるのが車検です。新車を購入した場合は3年後、その後は2年おきに車検を受ける必要があります。どこで車検を受けるか、車の状態はどうかによって金額は大きく変わります。その他車の状況に応じて不具合が生じた場合は、別途修理費用が必要です。車検費は高額であるため、返済計画に忘れず組み込んでおきましょう。

ガソリン代・駐車場代の支払いも忘れずに

ガソリン代や駐車場代も忘れてはいけません。駐車場代がいくらかかるかは車を購入する前に確認しましょう。毎月かかる金額であるため家計に影響しやすいです。車の維持費として考慮しておきましょう。

ローンの審査でチェックされる5つのポイント

公表されていないものの、ローンの審査でチェックされるポイントがあります。5つのポイントを確認し自身がローンに通りやすいかどうか確認しましょう。

審査のチェックポイント

- 金融事故の有無

- 個人信用情報照会件数

- 他社借入金額

- 雇用形態と勤続年数

- 年収

1.金融事故の有無ー破産やローンの返済の遅れはあるか

金融事故を起こした人はローンの審査において不利です。

金融事故とは、ローンが返せなくなり自己破産したり、返済が大幅に遅れたことで個人信用情報機関に情報が登録されることです。

借入先である銀行や信用金庫、信販会社はローンを契約の際、個人信用情報機関へ必ず問い合わせをします。照会の結果、延滞や破産といった情報が登録されていることがわかるとローンの審査は通りにくくなります。

金融事故を起こしていると必ず審査に通らないわけではありませんが、有利な条件で契約を結ぶことは難しいでしょう。ローンが通りにくいことを自覚し、借入先を探しましょう。

2.個人信用情報照会件数ー融資の申込は多いか

個人信用情報照会の件数が多いと、ローンの審査において不利になることがあります。

照会件数とは、個人信用情報機関に情報を照会した数のことで、ローンの申込をした回数とほぼ同数です。照会することで現在借りている金額もわかるので、件数や借入金額が多いと返済能力が足りないと判断され、ローンの審査に通らないこともあります。ローンを申し込んだ回数が多い人は、審査に通りにくくなる可能性があることに留意しましょう。

3.他社での借入金額ー返済比率はどうか

他社での借入金額が多いと、毎月の返済金額が増えるためローンの審査において不利です。借主に返済能力があるかを見極めるのに使用する返済比率は、毎月の返済金額と年収により算出します。毎月の返済額が年収に比べて大きいと返済比率が高くなり、ローンの審査上不利に働きます。現在他社で借り入れがある人は、ローンの申込をする前に、繰り上げ返済を行うなどして毎月の返済額を減らすことがおすすめです。

4.雇用形態と勤続年数ーアルバイトや勤続年数が短くないか

雇用形態と勤続年数は、審査するうえで大切なポイントです。

所得証明書に記載された年収が、借入期間中継続するかを判断する材料として、雇用形態と勤続年数を確認するためです。

契約社員やアルバイトは、正社員に比べて雇用形態が不安定なため、借入期間中同じ年収が続くかという点で信頼性にかけ審査に通りにくいといえます。

勤続年数が1年未満の場合は、現在の勤務先で得られた1年間の収入を証明できない点で信頼性にかけます。

正社員へ転換できる場合や勤続年数が短い場合は、ローンを申し込む時期を後にずらし、良い条件でローンを組むための準備が整った段階で申し込むのがよいでしょう。

5.年収ー200万円以上の収入があるか

年収200万円未満の場合、ローン審査で不利に働くことがあります。年収が低いことは、返済する能力がないと見なされる要因の一つになるためです。年収が200万円ないと申込すらできない借入先もあります。

年収が少ない中で無理に借り入れし、返済が大幅に遅れたり自己破産したりしてしまうと、その後年収が上がってもローンを組めなくなってしまいます。毎月の返済に余裕ができるくらいに年収が上がってからローンを申し込むのがよいでしょう。

申込から契約までの手続き内容を確認

| 条件内容の確定 | どのような条件で借入を行うか決める

|

|---|---|

| 仮審査 (有効期限あり) |

|

| 本審査 (有効期限あり) |

|

| 契約 |

|

| 借入金の 受け取り |

|

▲マイカーローンを借りるまでの流れ

マイカーローンでは借入金を受け取るまでに、仮審査・本審査・契約の手順が必要になります。ディーラーローンの場合は、自動車の購入を検討しているタイミングで本審査を行えます。自動車の購入手続きとあわせてローンの契約手続きを行うため、無駄がなくスムーズです。マイカーローンにおける手続きの流れと、どれくらい時間がかかるか確認して計画的にローンの申込手続きを進めましょう。

一度も会わずに契約することもー状況に合わせた契約が可能

ネット銀行は申込から契約まで、全ての手続きがWebや郵送で完結できます。

マイカーローンを契約する人は現役で働いている世代がほとんどであり、銀行の営業時間である平日の9時から15時に来店するのは困難です。来店が難しい現役世代に対応するため、銀行は来店回数を減らし、契約できる体制づくりに動いています。また銀行にとってもWebでの契約が進めば、事務コストの軽減につながり、低い金利を提示できるようになります。

契約まで全てWebや郵送で対応できるか、来店する必要があるか事前に確認しておきましょう。

1.条件内容の確定ー金額・期間・金利を決める

借りるための条件を確定させましょう。希望する金額・期間・金利を決め審査に申し込むための準備をしましょう。

2.仮審査ー通過した場合のみ本審査へ

借入先が指定する申込用紙やインターネット上の申込内容を入力。氏名や生年月日、勤務先の勤続年数、年収、他社での借入状況などを申告します。申請内容をもとに仮審査を行い、通過した場合は本審査へ移行します。

3.本審査ー金利などの希望条件で借り入れが可能か審査

申請した内容が事実に基づいているか、必要書類の提出を受け融資の検討を行うのが本審査です。融資できるかの判断だけでなく、金額や期間、適用金利について審査します。本審査に通過した場合は契約手続きに移行します。

4.契約ー決まった条件で融資を受けるため契約書を取り交わす

本審査によって定められた借入金額や返済期間、適用される金利、返済方法などに合意する場合は契約書を取り交わします。借入金の受取期日も契約書で定めます。

5.入金ー販売会社への振込まで行う

借入金はいったん借主の口座に振り込まれた後、自動車の販売会社が指定する口座へ振り込まれます。この一連の手続きを行うことを条件とする借入先もあります。貸し出したお金が資金使途に合ったものに使われていることを確認するためです。借入金だけで車の購入代金に満たない場合は事前に資金を準備しておく必要があります。

入金手続きをどのように行うかは借入先により異なるため、確認したうえで手続きを行いましょう。

契約手続きするうえでの注意点ー仮審査・本審査には有効期限あり

契約手続きを進めるうえでの注意点

- 仮審査・本審査の有効期限

- 書類不備

- 口座開設

仮審査と本審査は、ともに有効期限があることに注意しましょう。有効期限が過ぎるともう一度審査を受ける必要があり、契約するまでに時間がかかってしまいます。

書類の記載不備や必要書類の提出漏れも、契約するまでに時間がかかる原因となるため、借入先に確認するなどして不備がないよう準備しましょう。

契約時には、借入先が指定する金融機関に、ローン返済用の口座を開設する必要があります。契約書を取り交わす時点で口座がないと契約できない場合もあるため、事前に開設することをおすすめします。

ローン申込のために準備すべき必要書類

| 申込先 | 銀行・信用金庫・ネット銀行など |

|---|---|

| 手続き方法 | 来店・インターネット・郵送 |

| 必要書類 | 自動車購入の場合

借り換えの場合

|

| 期間 | 1週間~2週間程度(申し込みから借入まで) |

| 留意点 | 必要書類・審査期間が各申込先による異なるため確認必要 |

▲マイカーローン申込手続き方法(りそな銀行の場合)

| 申込先 | ディーラー(自動車販売店) |

|---|---|

| 手続き方法 | 自動車購入手続き時にあわせて申込 |

| 必要書類 |

|

| 期間 | 審査結果は翌日までに判明 |

▲ディーラーローン申込手続き方法

ディーラーローンは必要書類が少ないのが特徴です。資金使途や自動車に関係する書類は販売店にあるため提出不要です。またディーラーによっては、年収を確認する書類が不要なケースもあり手間なく手続きできます。マイカーローンでは公的資料を取得しなければいけない場合もあるため、事前準備を行ったうえで申込ましょう。

マイカーローン比較に関するよくある質問をFPが解説

マイカーローンを比較する際に不安や疑問を残したままでは、納得した状態でローンを利用することができなくなってしまいます。後悔しないためにも、マイカーローンに対しての疑問や不安を解消しておくことが大切です。該当するものがあればぜひ参考にしてください。

質問者様

安くマイカーローンを組みたい場合には何に気をつけて選べばいい?

FP町田萌さん

金利と返済期間に気をつけてマイカーローンを選びましょう。

金利は総支払い額に影響を与える重要な要素です。安くマイカーローンを組みたいなら、0.1%でも低い金利を提示している借入先を見つけましょう。

質問者様

返済時に気を付けることはある?

FP町田萌さん

返済期間は長くなれば長くなるほど、元金の減りが遅くなり、その分利子を多く払うことになります。有効な方法は繰り上げ返済です。余裕資金ができたら繰り上げ返済を行い、返済期間を短くしましょう。繰り上げ返済ができること、回数に制限がなく手数料がかからないマイカーローンを契約できることが重要です。

金利と返済期間を短くできることが、安くマイカーローンを組むためのポイントです。

質問者様

ローンが残っている状態で新しい追加のローンを組むことはできる?

FP町田萌さん

マイカーローンの場合は可能です。しかし現在借入中のローンが、新しく追加で組むローンの審査に影響を与えるため、同じ条件で契約できるかはわかりません。

まずは借り入れが必要な状況を、現在の借入先に相談することをおすすめします。

質問者様

ローンが残った状態で他人に車をあげてもいい?

FP町田萌さん

マイカーローンの場合、借入先によっては可能です。当然引き続き毎月返済することを求められますが、中には他人にあげた時点で全額返済を求める借入先もあります。まずは借入先に事前に相談することをおすすめします。

質問者様

中古車の購入でもマイカーローンを組むことは可能?

FP町田萌さん

新車・中古車問わずマイカーローンを組むことは可能です。マイカーローンの資金使途は、自動車購入代金とあることから、車の価値は問われません。

質問者様

ローンが残っている状態で新しい車を買うことはできる?

FP町田萌さん

可能です。ローンの契約に新しく車を購入することを制限する内容は記載されていません。しかし、新しい車をローンで購入する際は現在の借入金が考慮されるため、次に契約するローンの審査が厳しくなる可能性があります。また現金一括で購入する際も返済計画に支障が出ないか考慮する必要があります。

新しい車を買う際は、家計の状況を見直し慎重に行いましょう。

質問者様

最高金利と最低金利について比較で見るべきはどっち?

FP町田萌さん

最高金利で比較することがおすすめです。借入先が提示する最低金利は、さまざまな条件を満たした場合に適用されます。最低金利には借入先で住宅ローンを契約中など、現実的に難しい条件もあります。余裕をもった返済計画を考えるためにも最高金利で比較しておくと安心です。

質問者様

マイカーローンでバイクを買うことはできる?

FP町田萌さん

借入先によってはマイカーローンで購入することも可能です。ただし、自動車を購入する場合と異なり、借入条件や金利が異なる場合があるため、しっかり比較することをおすすめします。

質問者様

外国車を購入するときも利用できる?

FP町田萌さん

利用可能です。外国車は高額なものが多いため、借り入れする金額も多くなりがちです。借入金額が増えると、借入期間も長くなり支払う利子も増えてしまいます。外国車を購入する際は、余裕をもった返済計画でローンを組むようにしましょう。

銀行マイカーローン金利比較ランキング ベスト103【最低金利比較】

ロンたす編集部では、全国の128銀行のマイカーローン・オートローン・自動車ローンを独自調査しました。金利の掲載が確認できた103行のメガバンク、地方銀行、ネット銀行の金利の比較表を大公開します。

「ランキングを見て金利が安い銀行から申し込もう」と思ったあなた、ちょっと待ってください!マイカーローンを申込む前にお伝えしたい3つの事実があります。

マイカーローン申込み前の知るべき3つの事実

- あなた自身が借りられる金利は、個人の各種条件(借入実績や年収、居住地など)で変わります

- だからあなたにとって最も安いマイカーローンは最低金利順に比較しても見つかりません

- 申込・審査を銀行ごとに行うと、審査件数だけ審査履歴が残り、借入時にネガティブに働くことも

この不利益を解消するためにロンたすは生まれました。ロンたすは条件を1回入力するだけで、1度だけ事前審査が行われ「あなたの条件で借りられるマイカーローン」の金利や金額が提案される仕組みです。ランキングを参考に、銀行ごとの違いがあることをご認識いただき、ロンたすの無料診断から一括提案依頼してみましょう。

| 銀行 | 金利 | 借入限度額 | 条件・備考 |

|---|---|---|---|

| 東邦銀行 | 0.8% ~1.7% |

1000万円 | 変動金利 |

| 千葉銀行 | 0.88% ~2.55% |

1000万円 | 保証料 込み 変動金利 |

| 横浜銀行 | 0.9% ~2.4% |

1000万円 | 保証料 0円 変動金利 審査結果までの日数 最短翌日 |

| 足利銀行 | 0.95% ~2.65% |

1000万円 | 保証料 込み 変動金利 審査結果までの日数 最短翌日 中古車OK、購入前でもOK |

| 常陽銀行 | 0.95% ~2.35% |

1000万円 | 保証料 込み 変動金利 |

| 山陰合同銀行 | 1% ~4% |

1000万円 | 保証料 不要 変動金利 |

| 静岡銀行 | 1.2% ~3.5% |

1000万円 | 保証料 不要 変動金利 |

| 大分銀行 | 1.2% ~1.8% |

1000万円 | 保証料 別途 変動金利 ネット契約タイプは金利0.6%引き下げる。その他、店頭契約タイプは特別金利として最大0.6%下がる。 |

| 神奈川銀行 | 1.3% ~3.5% |

1000万円 | 保証料 込み 変動金利 かなぎんとの取引状況により金利最大1.2%引き下げ |

| 京葉銀行 | 1.5% ~2.5% |

1000万円 | 変動金利 |

| 東京スター銀行 | 1.5% ~3.8% |

500万円 | 保証料 込み 変動金利 個人間売買、事業性のものは対象外 |

| トマト銀行 | 1.5% ~4.25% |

1000万円 | 保証料 込み 変動金利 審査により金利は決まる。取引に応じて0.5%差し引く。 |

| 西京銀行 | 1.5% ~2.1% |

500万円 | 保証料 込み 固定金利 金利は審査内容、取引譲許により決定。優遇金利適用取引 |

| 熊本銀行 | 1.5% ~3.7% |

1500万円 | 保証料 込み 審査結果までの日数 5日 Webからの申し込みによる金利引き下げ後の金利 |

| 七十七銀行 | 1.6% ~3.9% |

1000万円 | 変動金利 ネット申し込みのほうがコスパがいい |

| 筑波銀行 | 1.6% ~3.4% |

1000万円 | 保証料 込み 変動金利 お取り扱い手数料1,100円 |

| 千葉興業銀行 | 1.6% ~3.9% |

1000万円 | 変動金利 審査結果までの日数 最短翌営業日 |

| 八十二銀行 | 1.6% | 1000万円 | 保証料 別途 変動金利 審査結果までの日数 最短数分 web契約に条件あり |

| 福井銀行 | 1.6% ~4.6% |

1000万円 | 保証料 不要 変動金利 |

| 四国銀行 | 1.6% ~2.1% |

1000万円 | 審査手数料 不要 保証料 込み 変動金利 お借入れ内容により、金利が決定する。 |

| 仙台銀行 | 1.65% ~4.8% |

1000万円 | 審査手数料 要 変動金利 |

| きらぼし銀行 | 1.65% | 1000万円 | 保証料 込み 変動金利 サイトには1.65のみ記載 |

| 福邦銀行 | 1.65% ~4.3% |

1000万円 | 保証料 込み 変動金利 事業性のあるものを除く |

| 滋賀銀行 | 1.675% ~5.175% |

1000万円 | 保証料 込み 変動金利 |

| 青森銀行 | 1.7% ~2.3% |

1000万円 | 保証料 込み 変動金利 インターネットのお申し込み可 |

| みちのく銀行 | 1.7% ~3.55% |

1000万円 | 保証料 込み 変動金利 インターネットのお申し込み可 |

| 福島銀行 | 1.7% ~3.1% |

3000万円 | 保証料 込み 変動金利 |

| 大東銀行 | 1.7% ~3.95% |

1000万円 | 保証料 込み 変動金利 審査のお申し込みはパソコン・スマートフォン等のインターネットから簡単にお手続きできます |

| 第四北越銀行 | 1.7% ~3.3% |

1000万円 | 保証料 込み 変動金利 審査結果までの日数 最短で当日 |

| 北陸銀行 | 1.7% | 1000万円 | 審査手数料 不要 固定金利 キャッシュカード必要 |

| 富山銀行 | 1.7% ~2.1% |

1000万円 | 保証料 込み 変動金利 |

| 大光銀行 | 1.7% ~2.6% |

1000万円 | 保証料 込み 変動金利 |

| 富山第一銀行 | 1.7% ~2% |

500万円 | 保証料 込み 変動金利 来店必要 |

| 広島銀行 | 1.7% ~4.4% |

1000万円 | 保証料 込み 変動金利 |

| 島根銀行 | 1.7% ~4.8% |

1000万円 | 保証料 込み 変動金利 金利引き下げ条件が定まっており、それを満たすことで1.7%まで下がる。 |

| 西日本シティ銀行 | 1.7% ~2.6% |

1000万円 | 保証料 別途 変動金利 審査結果までの日数 最短七日 インターネット申し込みの場合金利が2.6%で保証料込みとなる。窓口での申し込みの場合は条件を満たすと1.7%となる。ただし保証料は別。 |

| 琉球銀行 | 1.7% ~3.7% |

800万円 | 変動金利 当行住宅ローン利用者割で1.7% |

| 池田泉州銀行 | 1.725% ~2.875% |

1000万円 | 保証料 込み 変動金利 |

| 南都銀行 | 1.775% ~3.775% |

1000万円 | 保証料 不要 変動金利 |

| 住信SBIネット銀行 | 1.775% ~3.975% |

1000万円 | 審査手数料 不要 変動金利 審査結果までの日数 2週間程度 所定の条件を満たせば年金利が最大1.0%下がる |

| 東北銀行 | 1.8% ~3.2% |

1000万円 | 変動金利 |

| 北日本銀行 | 1.8% ~2.8% |

1000万円 | |

| 群馬銀行 | 1.8% ~3.3% |

1000万円 | 保証料 別途 変動金利 購入車種決定前でもお申込みOK |

| 東和銀行 | 1.8% ~3.1% |

1000万円 | 審査手数料 不要 |

| 長野銀行 | 1.8% ~2.5% |

1000万円 | 保証料 込み 変動金利 |

| 徳島大正銀行 | 1.8% ~2.8% |

1000万円 | 保証料 込み 固定金利 れいんぼーポイントサービス、取引項目、SDカードなどのいずれかの項目により最大1%引き下げ |

| 香川銀行 | 1.8% ~1.8% |

1000万円 | 保証料 込み 固定金利 キャンペーンで1.8%金利。また自由返済枠がありその金利は3.95% |

| 高知銀行 | 1.8% ~2.4% |

1000万円 | 保証料 込み 固定金利 ステップ1を満たし、かつステップ2を満たす場合、最大0.6%金利引き下げ |

| 佐賀銀行 | 1.8% ~2.4% |

1000万円 | 保証料 別途 固定金利 マイロードの積立期間が3年経過している方、積立投信・モテカカードのいづれか契約、申し込みしている方 |

| 鹿児島銀行 | 1.8% ~2.2% |

1000万円 | 保証料 込み 固定金利 取引状況に応じて基準金利より最大0.4%金利を引き下げる |

| 沖縄銀行 | 1.8% ~3.3% |

500万円 | 変動金利 沖縄銀行で住宅ローンを利用の場合1.9%,エコカー購入の場合0.1% |

| 豊和銀行 | 1.8% ~4.5% |

1000万円 | 保証料 込み 変動金利 インターネットやFAXでの仮審査等の条件により最大0.5%金利の引き下げ可 |

| 南日本銀行 | 1.8% ~4.8% |

1000万円 | インターネット、FAX、電話、窓口で申し込み可能 |

| 荘内銀行 | 1.85% ~1.85% |

1000万円 | 保証料 込み 変動金利 インターネットの申し込み可 |

| 山形銀行 | 1.85% ~3.1% |

1000万円 | 変動金利 審査結果までの日数 1~2週間 当行普通預金口座のキャッシュカードをお持ちの方 |

| 静岡中央銀行 | 1.85% ~5% |

3000万円 | 保証料 込み 変動金利 |

| 岩手銀行 | 1.9% ~1.9% |

1000万円 | |

| 東邦銀行 | 1.9% ~2.3% |

500万円 | 審査手数料 不要 変動金利 |

| きらやか銀行 | 1.9% ~3% |

500万円 | 変動金利 |

| 武蔵野銀行 | 1.9% ~2.85% |

1000万円 | 保証料 込み 変動金利 |

| 愛知銀行 | 1.9% ~3.4% |

1000万円 | 保証料 込み 固定金利 |

| 関西みらい銀行 | 1.9% ~3.8% |

1200万円 | 保証料 込み 変動金利 |

| 筑邦銀行 | 1.9% ~4% |

1000万円 | 保証料 込み 変動金利 保証料一括で支払い、かつ条件を満たすときに金利が最低となる。 |

| 肥後銀行 | 1.9% | 1500万円 | 保証料 込み 変動金利 金利は変動金利だが、サイトには1.90しか記載がない |

| りそな銀行 | 1.9% ~4.475% |

1000万円 | 保証料 込み 変動金利 住宅ローンを利用していれば審査なしで金利1.9% |

| 埼玉りそな銀行 | 1.9% ~4.475% |

1000万円 | 審査手数料 不要 保証料 込み 変動金利 免許、車検、修理費用も対応 |

| 十六銀行 | 1.975% ~3.975% |

1000万円 | 保証料 込み 変動金利 金利優遇あり |

| 宮崎銀行 | 1.975% ~3.475% |

1000万円 | 保証料 別途 変動金利 だるまーじ倶楽部のポイントに応じて金利割引する。最大金利を1.5%割引 |

| 秋田銀行 | 2% ~2.5% |

1000万円 | 審査手数料 不要 保証料 込み 変動金利 インターネットのお申し込み可 |

| 北國銀行 | 2% ~5% |

500万円 | 保証料 不要 固定金利 金利優遇あり |

| 名古屋銀行 | 2% ~2.3% |

1000万円 | 保証料 不要 固定金利 |

| 清水銀行 | 2.05% ~2.15% |

1000万円 | 保証料 込み 変動金利 |

| 長崎銀行 | 2.1% ~2.6% |

1000万円 | 保証料 別途 変動金利 Web上での契約の場合は保険料込型に限る |

| 阿波銀行 | 2.2% | 1000万円 | 保証料 込み 固定金利 右は阿波銀保証型、web契約、団体信用生命保険加入なしの場合。その他金利引き下げサービスあり。 |

| 山梨中央銀行 | 2.275% ~3.275% |

1000万円 | 変動金利 来店とwebで金利が異なる |

| 百十四銀行 | 2.3% ~5.3% |

1000万円 | 保証料 込み 取引優遇サービスによる金利引き下げあり |

| 鳥取銀行 | 2.4% ~2.6% |

1000万円 | 保証料 込み 変動金利 |

| 北海道銀行 | 2.425% ~3.725% |

1000万円 | 変動金利 上記金利はインターネットからのお申込みによる金利引下げ後の金利です。 |

| スルガ銀行 | 2.5% ~7.5% |

1000万円 | 変動金利 |

| 山口銀行 | 2.5% ~3.7% |

1000万円 | 保証料 込み 変動金利 |

| もみじ銀行 | 2.5% ~3.7% |

1000万円 | 保証料 込み 変動金利 金利優遇項目があり、それを満たし、かつ会員優遇を受けると最大1.2%引き下げ |

| 北九州銀行 | 2.5% ~3.7% |

1000万円 | 保証料 込み 変動金利 融資利率は当行との取引内容及び当行所定の審査で決まります。 |

| 宮崎太陽銀行 | 2.5% ~3.8% |

1000万円 | 保証料 込み 変動金利 Web申し込みで金利0.55%優遇 |

| 三十三銀行 | 2.6% | 1000万円 | 保証料 別途 変動金利 保証料一括払いの場合 |

| 京都銀行 | 2.675% | 1000万円 | 保証料 不要 変動金利 |

| 百五銀行 | 2.7% ~3.7% |

500万円 | 保証料 不要 変動金利 |

| 福岡銀行 | 2.7% ~3.3% |

1500万円 | 保証料 込み 固定金利 給与振り込みまたはmybank+会員の方でWeb申し込みの場合2.7% |

| 十八親和銀行 | 2.7% ~3.3% |

1500万円 | 保証料 込み 固定金利 給与振り込みまたはmybank+会員の方でWeb申し込み2.7% |

| 沖縄海邦銀行 | 2.7% ~5.9% |

1000万円 | 保証料 込み 変動金利 ゴールド免許は金利0.5%引き下げなどの優遇アリ |

| 栃木銀行 | 2.8% ~3.8% |

1000万円 | 保証料 不要 変動金利 審査結果までの日数 3~4日 |

| 中京銀行 | 2.8% ~3.8% |

1000万円 | 変動金利 |

| 愛媛銀行 | 2.9% ~3.4% |

1000万円 | 保証料 込み 固定金利 新車、サポカー、モードバイクの場合金利2.9% |

| 福岡中央銀行 | 2.9% ~2.9% |

1000万円 | 保証料 込み 固定金利 |

| 但馬銀行 | 2.975% ~5.8% |

1000万円 | 保証料 込み 変動金利 |

| みなと銀行 | 2.975% ~3.975% |

1000万円 | 保証料 込み 変動金利 |

| 三菱UFJ銀行 | 2.975% | 1000万円 | 保証料 込み 変動金利 審査結果までの日数 即日 インターネット申し込みによる金利 |

| 伊予銀行 | 3.2% | 1000万円 | 保証料 込み 変動金利 |

| 北都銀行 | 3.5% ~13.5% |

1000万円 | 固定金利 インターネットの申し込み可 |

| 佐賀共栄銀行 | 3.5% ~4.6% |

1000万円 | 審査手数料 要 保証料 込み 固定金利 新オートローン |

| イオン銀行 | 3.8% ~8.8% |

700万円 | 審査手数料 要 保証料 込み 固定金利 |

| 東日本銀行 | 3.975% | 1000万円 | 保証料 込み 変動金利 金利優遇あり、3.98のみ記載あり |

| 中国銀行 | 4% | 1000万円 | 保証料 込み 変動金利 優遇金利あり(キャンペーン、借入金額による) |

| 三井住友銀行 | 4.475% | 300万円 | 保証料 込み 変動金利 住宅ローンとセットで金利優遇 |

・出典:各銀行公式サイトより調査。ロンたす編集部が独自調査しランキングにしました。

・調査:2022年6月末日

・全国の128銀行を対象に調査しましたが、マイカーローンのサービスや金利が見つからなかった銀行は記載していません。

・このランキングは公知情報を基に調査した結果であり、ロンたすへの登録を通じて借りられることを示すものではありません。

・調査をした結果、銀行公式サイト上で、マイカーローンに該当するサービスを確認できないか、金利の表記を見つけられなかった銀行は以下の通りです。

・大垣共立銀行/紀陽銀行/みずほ銀行/三菱UFJ信託銀行/みずほ信託銀行/三井住友信託銀行/バンクオブニューヨークメロン信託銀行/日本マスタートラスト信託銀行/野村信託銀行/オリックス銀行/GMOあおぞらネット銀行/

農中信託銀行/中央三井アセット信託銀行/新生信託銀行/日証金信託銀行/日本カストディ銀行/株式会社SMBC信託銀行/新生銀行/あおぞら銀行/PayPay銀行/セブン銀行/ソニー銀行/楽天銀行/auじぶん銀行/大和ネクスト銀行

・これらの銀行にマイカーローン・オートローン・自動車ローンがないことを保証するものではありません。

・可能な限り品質を保つようにしておりますが、異なる情報を発見した場合には、ロンたす編集部までご連絡ください。

マイカーローン比較の知識を身につければ自分に合ったローンが見つかる

マイカーローンは、借り入れに関する基礎知識を身につけたうえで比較すると、自分に合ったローンが見つかります。返済期間や繰上げ返済は、金利とともに総返済額に影響を与えるポイントであることから、自分の考えに合った対応が可能か確認することも大切です。

たくさんあるマイカーローンをひとつずつ比較するのはとても大変な作業。調べるのが面倒だと感じる人は、自分に合ったロンたすの活用がおすすめです。

ロンたすで借りたい条件を入力するだけで、借入可能か簡単シミュレーション。結果を踏まえて登録に進むとあなたに融資したい複数の銀行から直接プランの提案を受けることができます。むやみに情報収集するより精度の高いマイカーローンの提案が入手可能です。数社から受けた提案と、身につけた知識をもとにローンを比較し、自分に合ったマイカーローンを見つけましょう。

町田萌さん

FPサテライト代表取締役

この記事の監修者

日本大学商学部在学時よりFPを志し、外資系損害保険会社、eラーニング専門企業に勤務。

卒業後、税理士法人勤務を経て、FP事務所を開業。

現在は、相談業務、メディア執筆、講師等、幅広く活動を行っている。

また、税理士法人の勤務経験から中小企業向けの財務経理業務支援なども行う他、自社にてFPの育成や学生のインターンシップにも注力。

金融商品を取り扱わず、お客様の立場に立った中立的な相談、幅広い分野からの問題解決をモットーとしている。

産業能率大学通信教育課程の兼任教員でもある。