カメラローンを徹底比較|審査は厳しい?憧れのカメラ購入のために知っておきたいローンの知識

「現金一括では買えないけど、どうしてもカメラが欲しい!」

「カメラローンと他のローンとの違いは?」

「カメラローンの審査は厳しいの?」

カメラをローンで購入するなら、カメラの購入だけを目的としているカメラローンがおすすめです。

なぜなら、カメラローンはショッピングローンやフリーローンに比べ、金利がとっても低いからです!

固定金利で年利2%〜10%と、借入金額や返済期間が増えても、ローンの総支払額と元の販売価格との差が少なく、安心して利用できます。

そんなお得なカメラローンですが、審査は比較的厳しい傾向にあります。

理由は、目的が制限されているローンであるため、低金利での融資となり、申込者の信用力が大切になるからです。

この記事では、カメラローンを実際に借りた人の特徴とカメラローンとその他のローンとの比較、借りたい金額を借りるための診断方法についてご紹介します。

目次[hide]

- カメラローンを簡単に比較ーあなたの条件に合ったローンはどれ?

- カメラローンを比較するときに注目すべきポイント

- 利用者にアンケート|カメラ購入でローンを組んだ人のリアルな回答

- 知っておきたいローンの基礎知識ー貯金なしでも憧れの一眼レフカメラに近づける

- チャート診断ー利用可能なローンを条件に合わせて判断

- カメラローンの審査に落ちたときに確認したいポイント

- カメラローンとフリーローンの違いとは?異なる点を検証

- カメラ・フリーローンの3つのメリット

- ショッピングローンの3つのメリット

- どのローンでもほぼチェックされる3つの重要な審査項目とは

- なぜ審査に落ちてしまうのか?審査に落ちたら確認すべきこと

- カメラローンやショッピングローン以外で分割払いでカメラを購入する方法

- ローンの利用を検討する際みんなが気になるQ&A

カメラローンを簡単に比較ーあなたの条件に合ったローンはどれ?

10万円以上のまとまったお金が必要となるカメラの購入には、金利や支払方法などの条件に合わせたカメラローンを検討してみましょう。分割払いを上手く活用すれば、高額なカメラでも家計に負担をかけることなく購入することが可能です。

FPに聞きましたーカメラをローンで買うならカメラローン

FPサテライトの代表取締役であり、メディア執筆や講師など幅広く活躍するFPの町田萌さんにお伺いしたところ、カメラを買うならカメラローンがおすすめとのこと。取材では以下のような質問に対して、選ぶポイントや便利な利用方法などアドバイスをいただきました。

取材内容の一例

- カメラローンを組むのは得策ですか?

- 他のローンは使わない方が良いですか?

- カメラローンはどのような人におすすめですか?

- カメラローンの理想的な金額や返済ペースはありますか?

カメラローンを比較ポイントや上手く活用する方法を中心に「仕事や趣味で良い写真を撮りたい」といったカメラが欲しいユーザーに役立つ情報を得られます。

よりよい写真を撮影するためには、性能が良いカメラが必要不可欠です。お気に入りのカメラを無理なく安心して購入するためにも賢く活用しましょう。

ローンでカメラを買うならまずはカメラローンを検討すべき

カメラをローンで購入するなら、まずはカメラローンを検討しましょう。カメラローンを選ぶメリットは、年利10%を下回る金利の低さです。借入金額や返済期間が増えても、販売価格との差が開きすぎないため安心できます。

カメラの周辺機器も購入する場合は、カメラローンの対象に含まれるかどうかを事前に確かめましょう。レンズや三脚などの周辺機器を購入する場合はもちろんですが、ミラーレス一眼やコンパクトカメラの購入を検討する際もチェックしておくと安心です。

カメラローンの審査に落ちた場合は、その他の選択肢も検討してみましょう。例えば、フリーローンやショッピングローンなら、短期間(30日~3ヶ月)で返済すれば無利子のキャンペーンもあります。カメラローンの条件に合わない場合でも、短期間で返却できる想定があれば検討してみましょう。

カメラローンを使ってカメラを買うのに適した人とは

「SNSで注目を集められるような良い写真を撮りたい!」といった目標があり、性能の良いカメラを必要としている人ほどカメラローンが適しています。

カメラローンに適した人

- 短期間で返済する見込みがある人

- カメラを仕事で使用する人

- 趣味やSNSへの投稿などカメラを日常的に使用する人

カメラを必要とする人はもちろんですが、仕事や趣味で頻繁に使用する人にとっても、カメラを早急に入手できることは大きなメリットです。

カメラローンの便利な使い方を知って計画的に使おう

カメラローンは「カメラの購入」を目的としており、住宅や車を購入する場合のようなライフプランへの影響は大きくありません。しかし、選択次第では生活に負担をかけてしまうこともあり、無理のない計画を立てることが大切です。

理想的な返済ペース

数ヶ月~1年以内が理想的。カメラを趣味で使用する場合のように、使用頻度が低いほど早めに返済しておくと後が楽になります。

利用すべき金額の目安

人により収入や生活費が異なるため、金額の目安を定義するのは困難です。数十万円のカメラを購入する場合であれば、全額ではなく不足している金額もしくは返済できそうな金額のみ借りるのが理想的といえるでしょう。

カメラをはじめとするさまざまな趣味は、豊かな人生を送るうえで大切な役割を果たします。しかし、仕事で必要とする場合を除き、趣味のために家計へ負担をかけるべきではありません。収入や生活費とのバランスを見極めて、無理のない範囲で計画的に活用しましょう。

カメラローンを比較するときに注目すべきポイント

カメラローンを比較する場合、注目すべきポイントは以下のとおりです。

注目すべきポイント

- 収入に見合った金利かどうか

- 返済期間に無理がないかどうか

- 希望する使途に合っているかどうか

1.金利は自分の収入に合っているかどうか

支払いによる生活への負担を減らすためにも、自分の収入でカバーできる金利の低いカメラローンを選択しましょう。一般的にカメラローンの金利は低いですが、借りる金額や返済回数が増えると想定外の出費につながります。

収入に見合わない返済プランでは審査に落ちることもあるため、可能なかぎり金利の低いカメラローンを選択してみてください。

2.返済計画を立てたときに無理がないかどうか

カメラローンを組む場合は、以下のポイントを意識して返済計画を立てましょう。

返済計画を立てるポイント

- 返済する回数と期間はどのくらいか

- 一度に返済する金額はどのくらいか

月々の生活への負担を減らしたい場合は、支払回数を増やすことで一度に支払う金額を抑えられます。しかし、支払いごとに発生する金利により、トータルの支払金額が増加してしまうことも考慮しましょう。

ローンを考えると「いくら借りるのか」という点ばかりを意識してしまいます。支払いする回数や金額も考慮しながら、生活への負担がかからない返済プランを検討してみてください。

3.自分が希望する使途に合った利用が可能かどうか

特定のカメラや付属品を購入したい場合は、カメラローンの対象に含まれているかどうかを確認しましょう。金融系のカメラローンでも、特定のメーカーや機種に限定することもあります。

希望するカメラのメーカーがある場合は、メーカー直営のカメラローンを選択するのもおすすめです。手元にあるカメラを返却したい場合や最新モデルへの買い替えを検討する場合は、下取りにより支払い残価を補てんするサービスを利用できる場合もあります。

利用者にアンケート|カメラ購入でローンを組んだ人のリアルな回答

【調査の概要】カメラローン利用者の年収や使途に関するアンケート

【調査対象】カメラローンの利用経験がある20歳以上の男女46名

【調査媒体】クラウドソーシング

※構成比は小数第一位を四捨五入しているため、合計しても必ずしも100%とはなりません

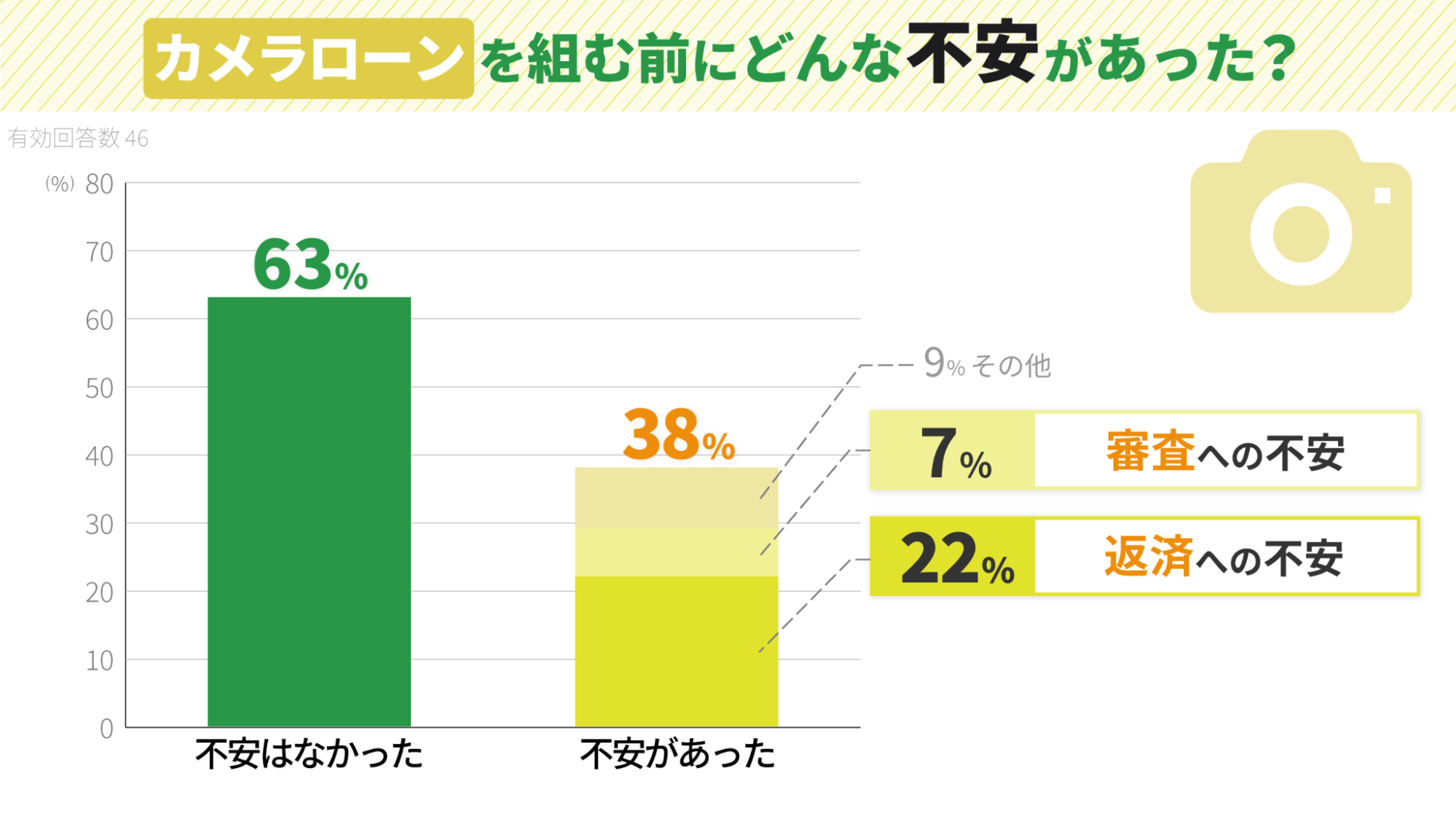

カメラローンを組む前にどんな不安がありましたか?

▲カメラローンを組む前は審査や返済への不安を感じる

ローンを組む前に不安を感じていた人は意外にも少なく、38%という結果になりました。不安があったと回答した人の22%が「返済への不安」、7%が「審査への不安」という回答となっています。

審査に通るかどうかよりも返済への不安があった人が多いことから、ローンを組んだ後の返済計画がきちんと立てられるかどうかが重要であることがわかります。

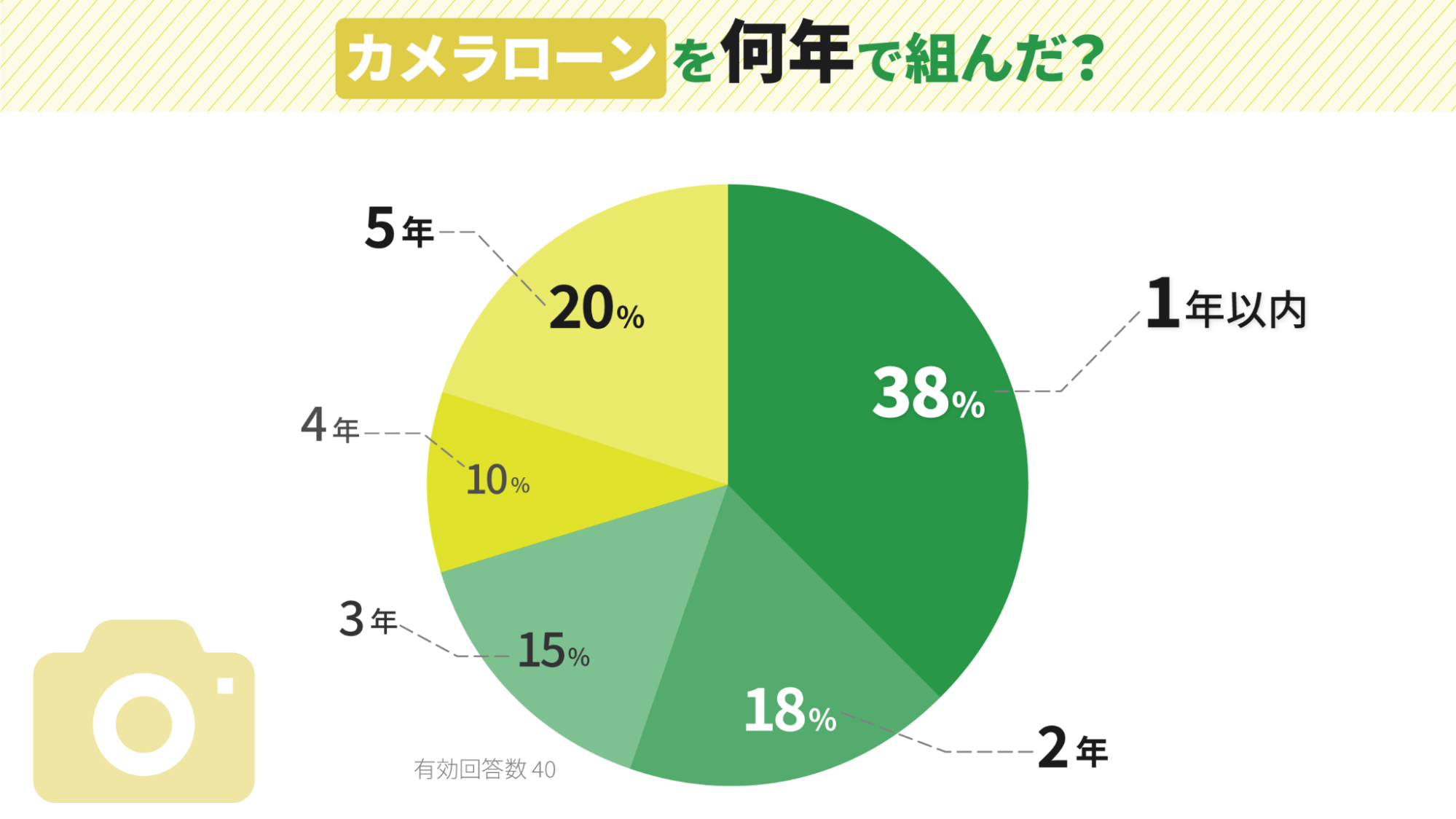

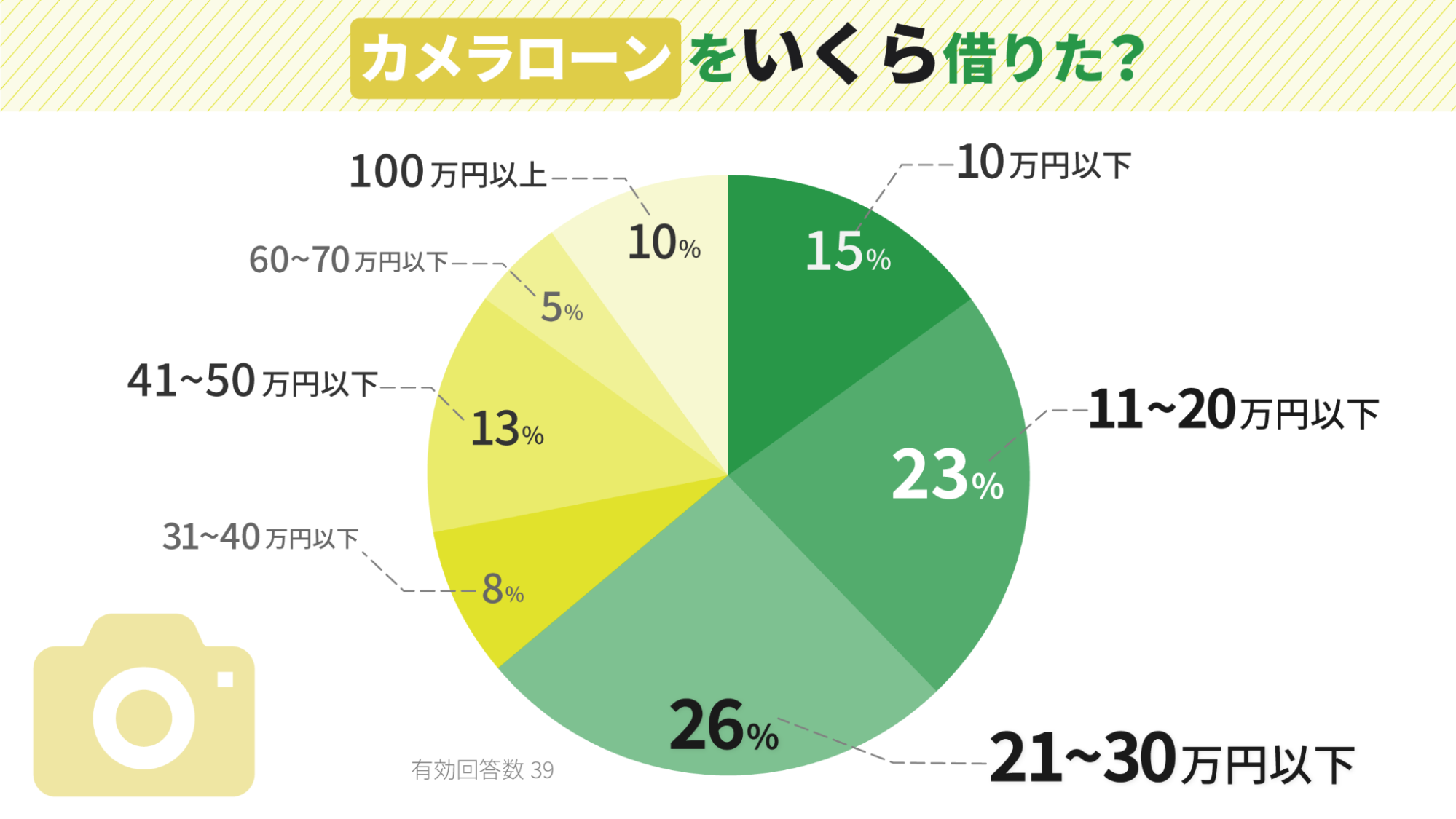

カメラローンを何年で組みいくら借りましたか?

▲カメラローンは1年以内で組む人が多い

▲カメラローンは11~30万円以下の金額を借りた人が半数を超える

1年以内にローンを組む人が多く、借りた金額が11~30万円以下の人が半数を超えています。住宅ローンやマイカーローンとは借りる金額の違いが大きいことで、借り入れる年数も短くなる傾向にあるのです。

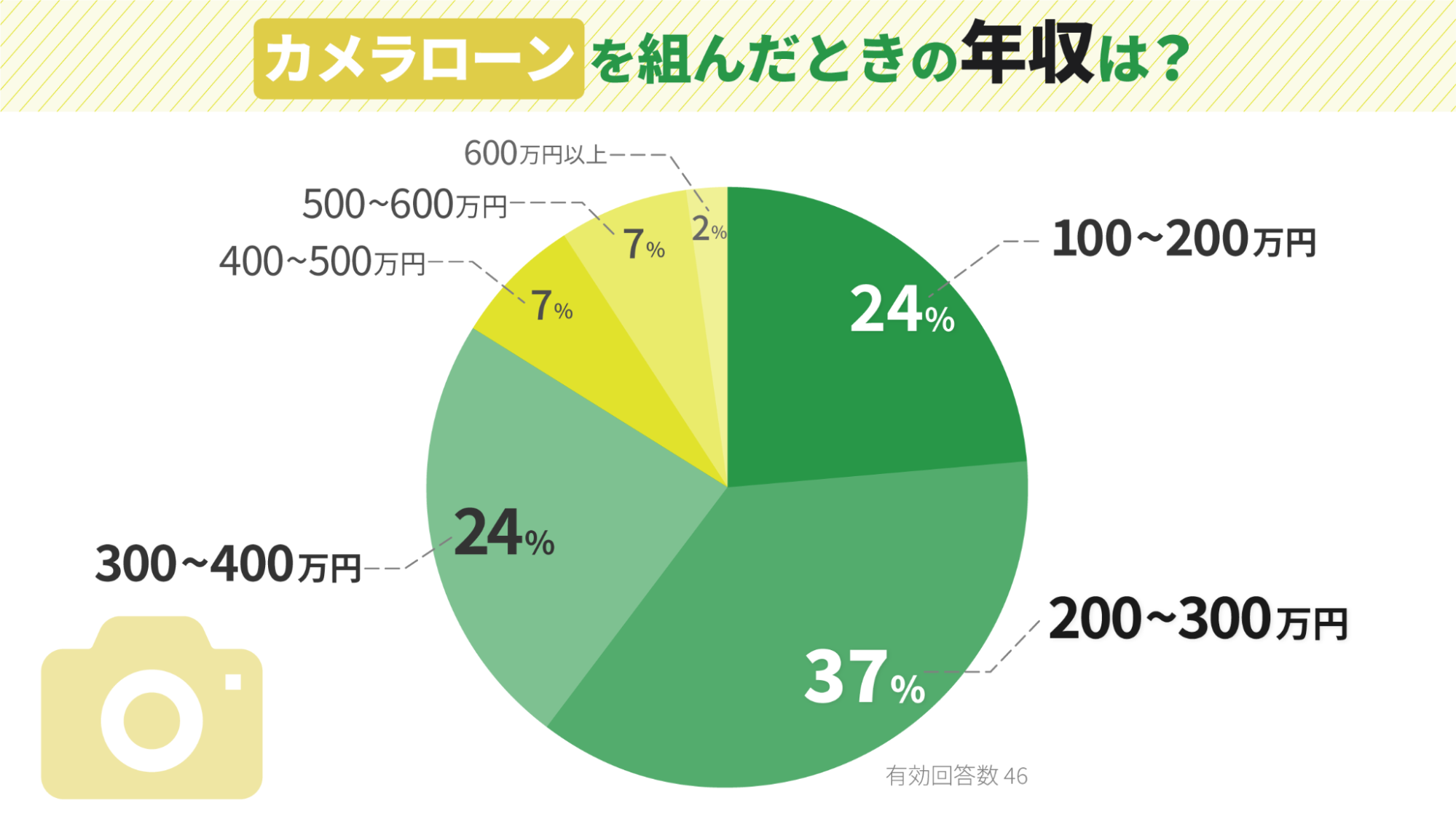

カメラローンを組んだときの年収はどのくらいでしたか?

▲カメラローンを組んだときの年収は200~400万円の人が多い

カメラローンを組んだときの年収は、200~400万円の人が多いという結果になりました。決して生活に余裕がないわけではない人も、カメラローンを利用していることがわかります。

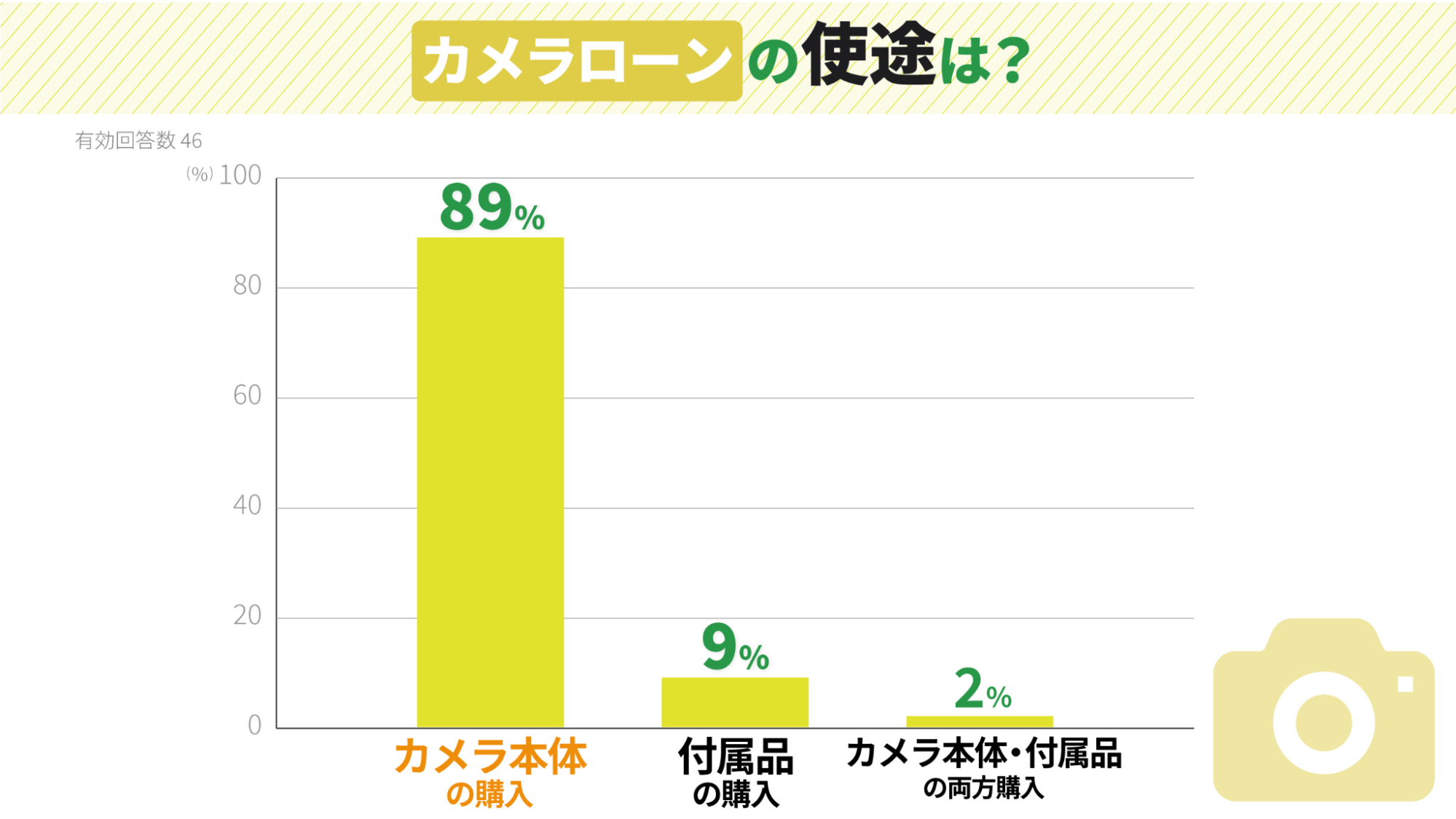

カメラローンの使途は何ですか?

▲カメラ本体だけでなく付属品の購入にあてる人もいる

カメラ本体の購入を目的としている人が圧倒的であるものの、付属品の購入を目的としている人もいます。

カメラ本体と周辺の付属品をセットで購入しておきたい人も、少数ですが存在していることがわかります。

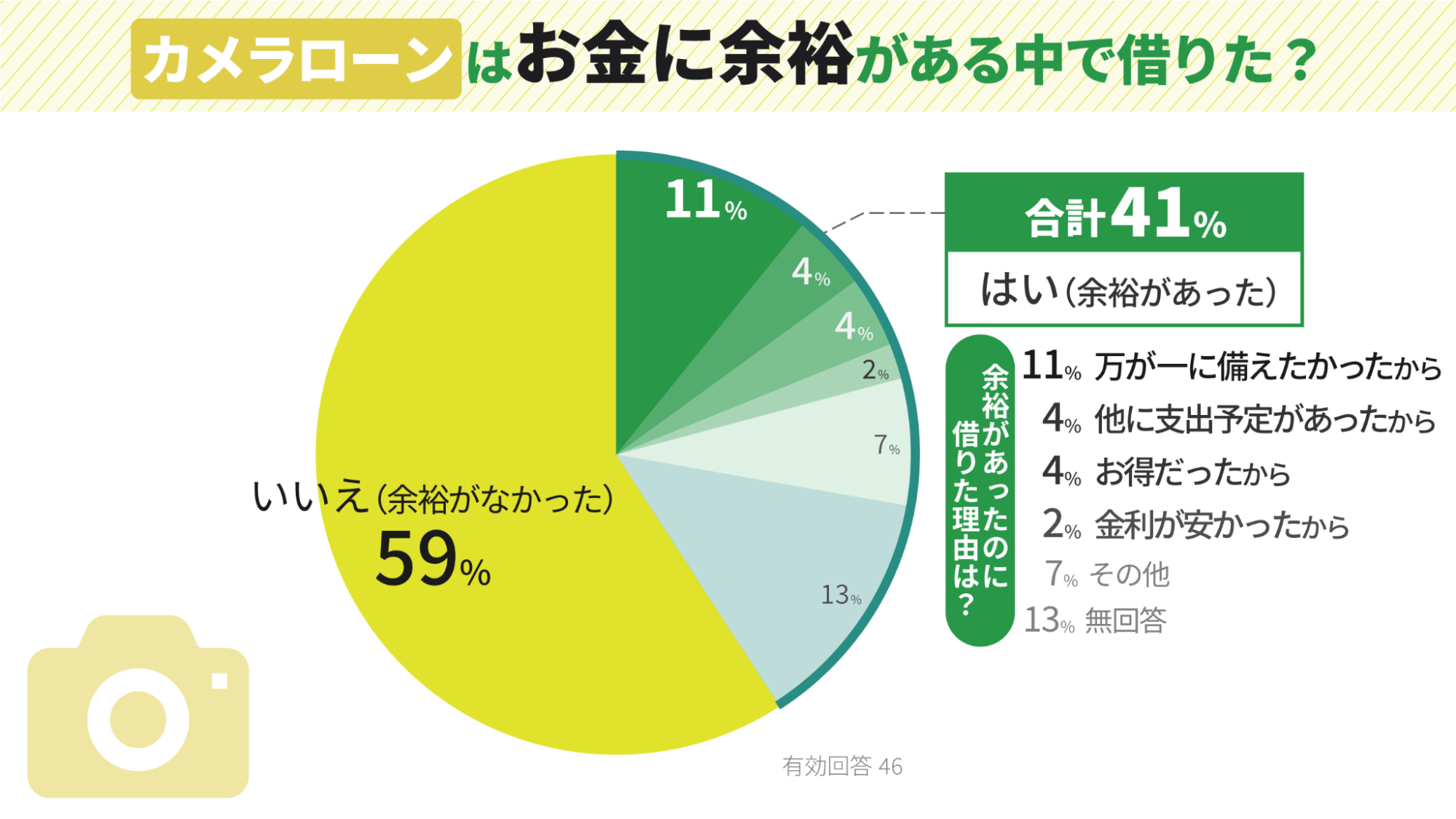

カメラローンはお金に余裕がある中で借りましたか?

▲カメラローンはお金に余裕がある中で借りた人が41%

お金に余裕があったと回答した人は41%、余裕がなかったと回答した人は59%で、余裕がなくローンを組んだ人が多いことがわかります。

一方で、万が一のことを考えて預貯金を残しておくためにローンを組む、という考え方の人も一定数存在するのです。

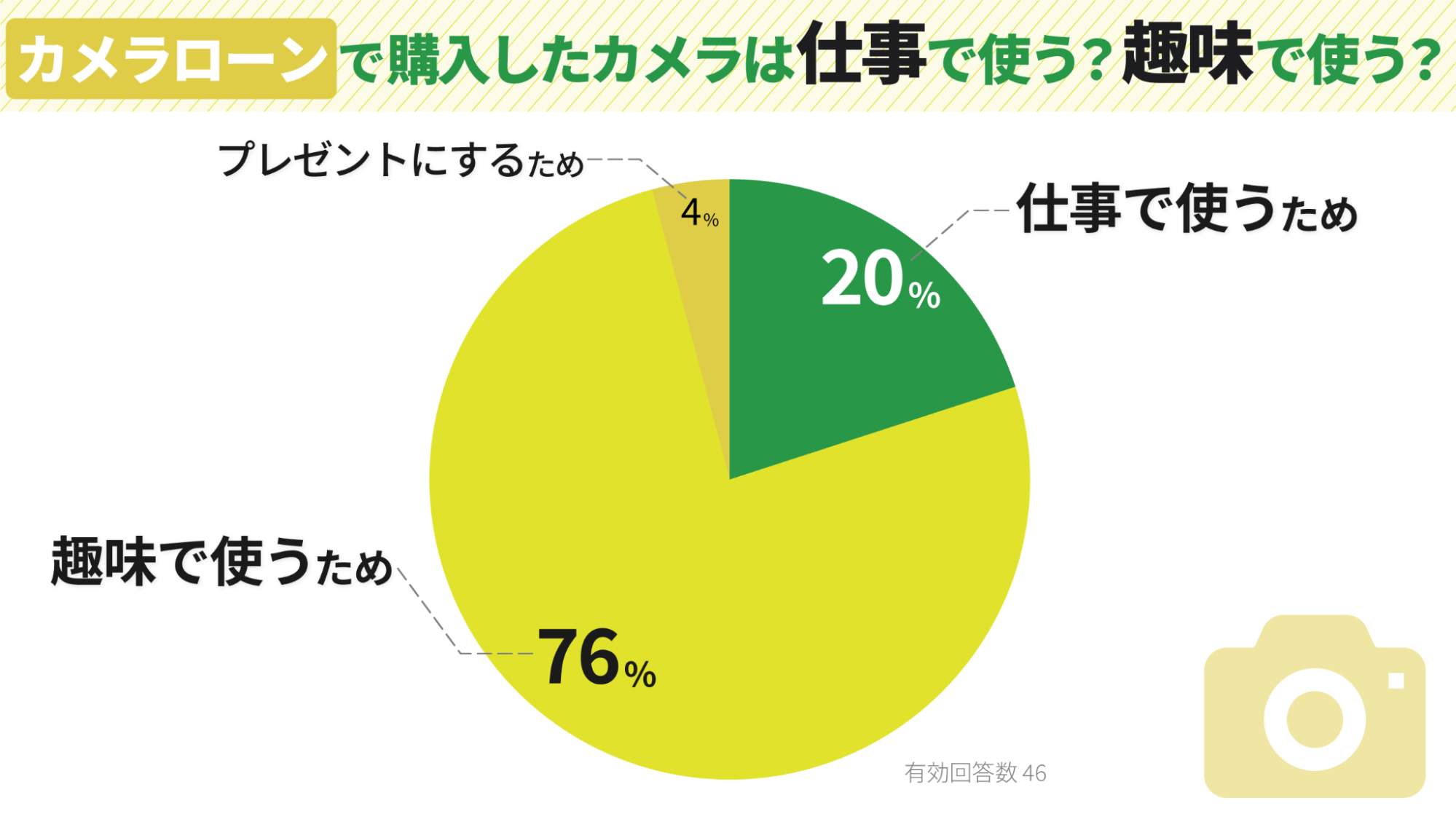

カメラローンで購入したカメラは仕事・趣味どちらで使いますか?

▲仕事用ではなく趣味で使うために組む人が圧倒的に多い

カメラを仕事で使う人は20%と少数であるのに対し、趣味で使う人は76%と大多数を占めています。

ローンを組みつつ趣味にお金をかける人も、少なくないことがわかります。

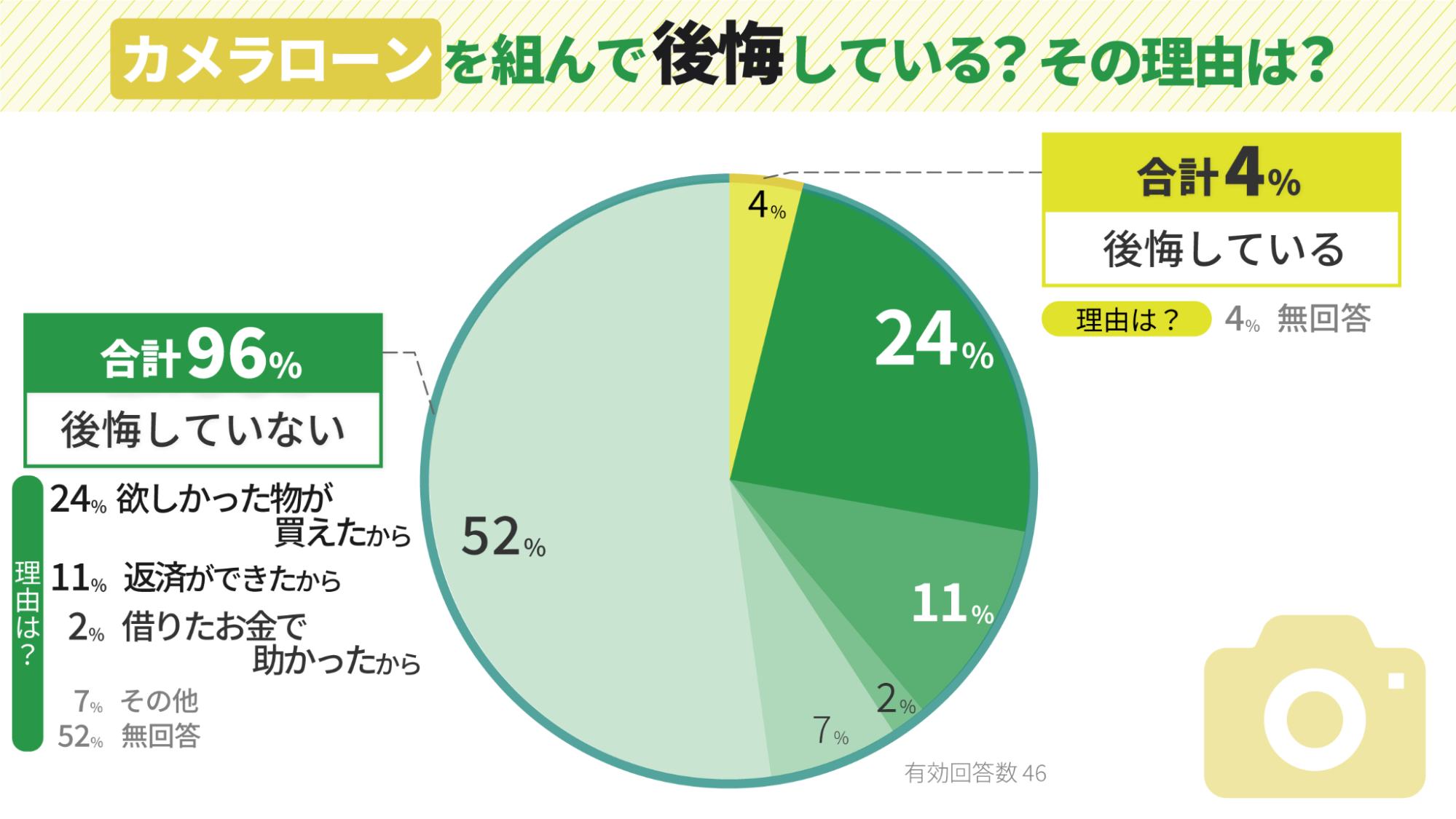

カメラローンを組んで後悔していますか?

▲カメラローンを組んで後悔していない人が圧倒的に多い

カメラローンを組んで後悔している人は4%と少なく、後悔していない人が96%と圧倒的な結果になりました。

欲しかったものを購入することができたことや、きちんと計画通りに返済できたことなどが、後悔せずに済んだ理由となっています。

後悔することなく欲しいカメラを手に入れるためには、返済計画に無理がないかどうかを確認し、自分自身がどの程度カメラを購入したいのかという意思を明確にすることが大切です。

上記のアンケート結果を自身の収入や希望条件に当てはめながら、実際にカメラを購入する際のイメージを頭の中に浮かベてみてください。特にカメラローンを初めて利用する場合には、不安要素を解消する助けになるはずです。

知っておきたいローンの基礎知識ー貯金なしでも憧れの一眼レフカメラに近づける

カメラローンを利用する前の基礎知識として、以下のポイントを理解しておくことも大切です。

利用する前に知っておきたいこと

- 申込条件(どんな人が利用できる?)

- 提供機関(どこで受けられる?)

基本的な知識を事前に把握しておけば、初めての利用でも安心です。基礎知識を上手く活用して無理のない返済プランを立てれば、貯金がなくても憧れの一眼レフを購入できます。

銀行によって異なる申込条件ー利用できるのはどんな人か

カメラローンの申込条件は、銀行により異なります。一般的には銀行所定の保証会社による審査で決まるため、詳細な審査条件は公表していません。ただし、以下については、銀行に関わらず共通です。

共通の申込条件

- 満20歳以上であること

- 安定した継続的な収入があること

年収の低さで「審査が通らないのでは?」と不安を感じますが、審査基準は年収に対して「無理のない返済プランであること」を重要視しています。仮審査後ならキャンセルもできるので、まずは自分に合った無理のない返済プランの相談から始めてみてください。

大学生でもアルバイトをしていれば収入ありと認められる場合も

申込条件で重要なポイントは、年収額そのものではなく収入に見合った返済プランであることです。そのため、安定した継続的な収入があれば、以下の対象者が認められることもあります。

収入次第でローンを認められる場合がある対象者

- アルバイトやパート(大学生含む)

- 自営業者

- 専業主婦(夫)

カメラローンを提供している銀行は多くはない

カメラローンを提供する銀行は、現状ではそれほど多くはありません。また、法令上の規制に伴い、住所や勤務先次第では銀行の各種サービスを利用できないこともあります。

カメラローンの審査に落ちてしまった場合を想定して、他の選択肢を検討することも大切です。フリーローンやショッピングローンであれば、返済期間が短ければ無利子となる場合もあるため、条件次第ではお得に活用できます。

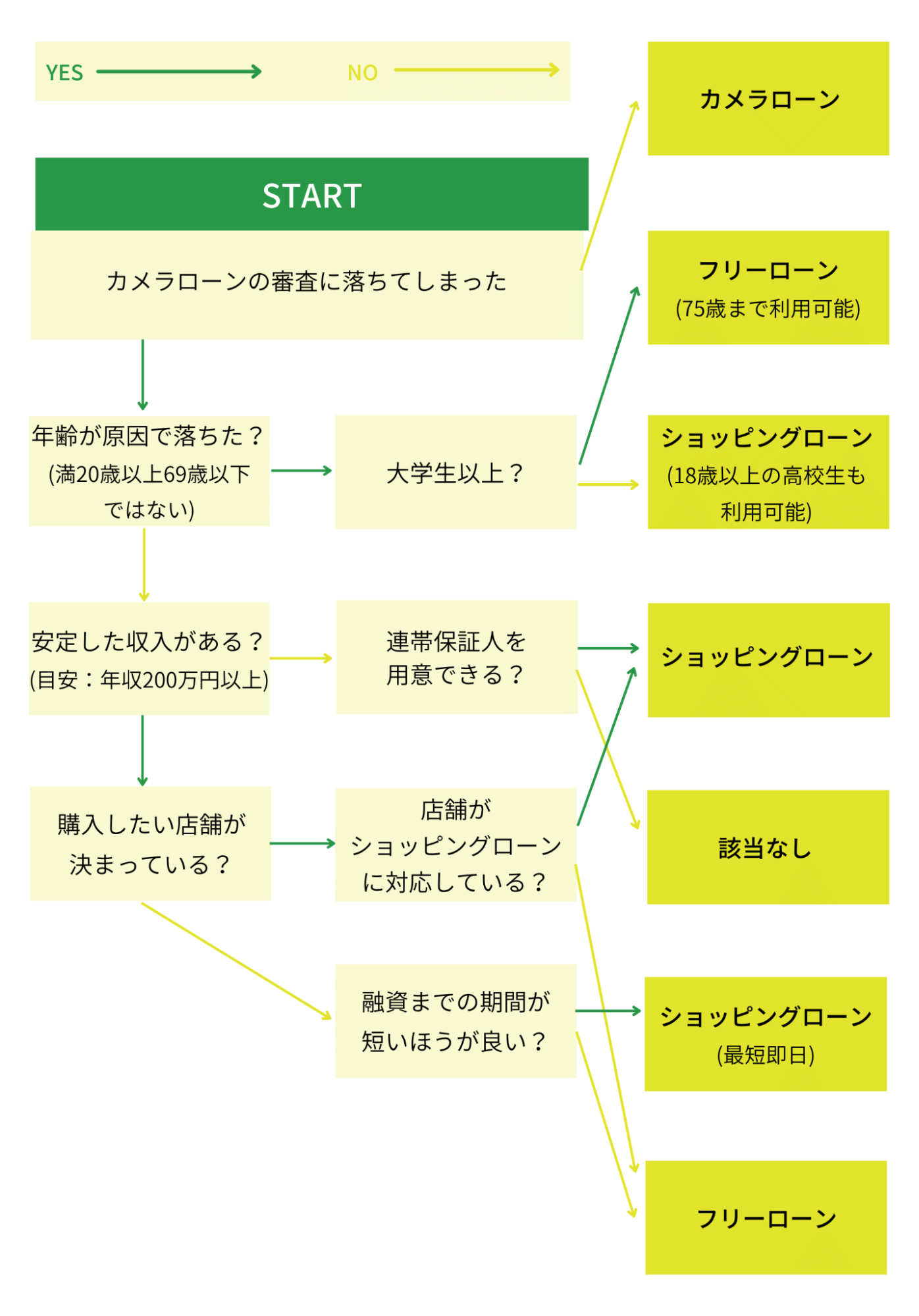

チャート診断ー利用可能なローンを条件に合わせて判断

▲チャート診断で自分に合ったローンがわかる

上記のチャート図は「カメラローンの審査に落ちてしまった場合」を想定したチャート診断です。これから紹介する各種ローンの特徴を把握する前に、まずは自分に合ったチャート結果をチェックしてみましょう。

ただし先述したように、カメラを購入するならカメラローンが最適です。まずはカメラローンへ申し込むことを前提として、審査に落ちてしまった場合の参考として活用してみてください。

カメラローンの審査に落ちたときに確認したいポイント

カメラローンの審査に落ちてしまった場合は、ローンの返済プランを再検討してみましょう。フリーローンやショッピングローンであれば、カメラローンと異なる審査条件を設定している場合もあるため慌てる必要はありません。

1.別銀行への申込も検討してみる

カメラローンの審査条件は銀行所定の保証会社により異なるため、別銀行への申込を検討する人もいます。ただし、審査条件が異なるからといって、やみくもに申込を繰り返すことは効果的ではありません。

詳細な審査条件や落ちてしまった原因は公表されないため、自分の収入に合った返済プランであったかどうかを見直し、不安要素については銀行の担当者に相談するのがよいでしょう。

2.ショッピングローンを検討してみる

年齢が原因でカメラローンを利用できないのであれば、ショッピングローンを検討してみましょう。買い物代金の立て替えサービスとして利用可能なショッピングローンは、高校生を除く18歳以上であれば利用可能です。

収入がない人でも連帯保証人を立てれば利用できる

ショッピングローンは総量規制対象の貸付ではないため、専業主婦(夫)や大学生のように収入がなくても連帯保証人を立てれば利用できる場合があります。

総量規制とは

総量規制は貸金業法という法律で定められたルールです。貸金業者は申込者の年収に対して、提供できるローンは3分の1までです。

パートやアルバイトの場合でも、高額な商品や長期のローンを検討したい場合は、配偶者や両親を連帯保証人に立てることを依頼されます。申込書類には、連帯保証人となる本人が記載する必要があることも覚えておきましょう。

3.フリーローンを検討してみる

カメラローンの利用条件が自分の希望とマッチしない場合は、借入目的を問わず利用できるフリーローンを検討しましょう。カメラローンと比較して金利が高い傾向にありますが、自由な目的で担保なしで利用できる便利なローンです。

フリーローンは審査が甘いといったイメージもありますが、あくまで利用条件を問わず申込できる柔軟性が特長であり、年齢や収入のような基本条件は他のローンと変わりません。カメラローンの審査と同様に、収入にあった無理のない返済プランを立てること意識しましょう。

カメラローンとフリーローンの違いとは?異なる点を検証

カメラローンの審査に落ちてしまった場合、代替案として最初に挙げられるのがフリーローンです。金利や申込方法に細かな違いがあるのですが、ローンを組むまでの大まかな流れは似ています。異なる点を事前に把握しておけば、カメラローンに落ちた場合でもスムーズに切り替えられて安心です。

1.目的の違いを比較

カメラローンとフリーローンは、ローンを組む目的(資金の使い道)が異なります。カメラローンの場合はカメラを購入することが目的であり、それに伴う費用のみ借り入れが可能です。

フリーローンの場合は、事業目的を除き原則自由な使途で利用できます。カメラの購入に合わせてパソコンやオフィス用品を揃えたい場合など、柔軟に利用できて便利です。

| カメラローン | フリーローン | |

|---|---|---|

| ローンを組む目的 | カメラの購入 (おもに一眼レフやレンズなど) |

原則自由 (ただし事業目的を除く) |

2.申込みから融資を受けるまでの流れの違いを比較

申込から融資を受けるまでの流れは、カメラローンとフリーローンで共通しています。

申込から融資を受けるまでの流れ

- 申込

- 審査

- 契約手続き

- ローン借入

ただし、申込の際に必要となる書類が異なるため注意が必要です。おもな必要書類については、以下の表をチェックしてみてください。

| カメラローン | フリーローン | |

|---|---|---|

| 必要書類 | 本人確認書類(運転免許証や健康保険証など)

資金使途が確認できる書類(見積書や領収書など) 所得を証明できる書類(申込金額が50万円を超える場合) |

本人確認書類(運転免許証や健康保険証など)

所得を証明できる書類(申込金額が50万円を超える場合) |

3.金利の違いを比較

各種ローンには、共通して2種類の金利タイプが存在します。

| 金利タイプ | 特徴 |

|---|---|

| 固定金利 | 完済まで契約時に決定した金利で固定するタイプ。 申込の段階で月々の返済額や総額を把握できるため、返済プランを立てやすい。 |

| 変動金利 | 固定金利より低く設定されているが、金利上昇時にはリスクがあるため一般的には、短期で借り入れる場合に採用される。 |

一般的な金融機関は、カメラの購入を目的とするローンを組む場合、ローンに関わらず固定金利を採用していることが多いです。

また、固定金利の値は、借入金額や返済期間により決定します。カメラローンとフリーローンの固定金利を比較すると、自由に利用できるフリーローンの方が割高です。

| カメラローン | フリーローン | |

|---|---|---|

| 一般的な固定金利 | 年2.0%~10.0% | 年3.0%~15.0% |

4.返済期間の違いを比較

カメラローンとフリーローンのどちらも返済期間を設定します。返済期間は金融機関やプランにより異なりますが、一般的には「3ヶ月~15年」程度です。

返済期間を長く設定するほど月々の返済額を低く抑えられますが、利息分の支払いが増えるため総支払い額は多くなります。無理のない返済プランを立てることを前提に、できるかぎり早めの返済を心がけることが理想的です。

カメラ・フリーローンの3つのメリット

カメラローンとフリーローンのメリットは、以下の3つが挙げられます。

カメラローンとフリーローンのメリット

- パソコンやスマホから審査を受けられる

- 口座情報の提示は本審査後なので安心できる

- 現金の買い物で利用できる

1.パソコン・スマホから書類不要の仮審査を受けることができる

パソコンやスマホから書類不要の仮審査を受けることで、ローンを受けられるかどうかを事前に確認できます。仮審査は一般的に24時間365日無料で依頼できるため、初めての利用でも安心です。

2.申込をして本審査通過後に口座に現金が振り込まれる

ローンの契約手続きは、審査を通過した後に実施します。申込時点で口座情報の提示が不要なため、所定の口座がなくても審査可能です。本審査通過後から契約手続きを行う前までに、所定の口座開設を行いましょう。

フリーローンの申込では見積書の提出が不要な場合もある

一般的にローンの申込には、見積書のような資金の使い道がわかる書類が必要です。しかし、金融機関やプランによっては不要となる場合もあります。特に自由な目的で利用できるフリーローンに該当することが多く、わざわざ申込のために書類を用意する手間が省けて快適です。

申込から融資を受けるまでに少なくても1営業日かかる

金融機関が行う各種ローンの審査は、申込から融資を受けるまで「数日~数週間」の時間が必要です。銀行がローンを提供する際に、申込者の個人情報や収入状況の確認に合わせて過去の借入履歴も照会する義務があります。

警察庁データベースの照会義務

2018年1月より銀行がローンを提供する際に、申込者の情報を警視庁のデータベースに照会する制度が設けられています。申込者が暴力団に関わりがないことを確認するのが主な目的です。

3.現金での買い物なのでどの店舗でもカメラを買うことができる

カメラローンやフリーローンは、申込の際に「購入したい商品(カメラや付属品)」を指定しますが、借入金を使用する店舗や支払い方法については自由に選べます。

一方で商品の注文時に申込するショッピングローンは、ローンを提携する会社の加盟店でしか使用できません。本当に欲しいカメラを購入するためにも、店舗に制限されないローンを選びましょう。

ショッピングローンの3つのメリット

ショッピングローンには、以下の3つのメリットがあります。

ショッピングローンのメリット

- 即日で審査できる

- 通販サイトでも利用できる

- 無金利のローンが存在する

1.即日可能!カメラ販売店の店頭にて申込を行い審査を待つだけ

ショッピングローンは、店舗で商品を購入する際に「申込~審査」まで実施します。審査に問題がなければ10分前後で完了するため、気軽で便利に活用できるローンです。

店頭ですぐに購入したい商品や売り切れの不安を感じる商品がある場合は、即日対応可能なショッピングローンも検討してみましょう。

2.オンラインでの買い物の支払いに対応しているものもある

ショッピングローンは、オンラインの通販サイトでも利用できます。ただし、通販サイトによっては、以下のような利用条件もあるため注意が必要です。

よくある利用条件

- セール品や輸入品は対象外

- 一定額以上の買い物で利用可能

金利や手数料がお得になるキャンペーンを開催する通販サイトもあるので、利用条件に関わらず商品の情報は細かくチェックしてみましょう。

ショッピングローンで買い物できるのは信販会社と契約している店舗のみ

ショッピングローンは信販会社と提携する店舗でのみ利用できます。各店舗でショッピングローンを利用できるかどうかは、店頭窓口または公式サイトの案内より確認してみてください。

通販サイトを利用する場合は、商品の注文画面で支払方法に「ショッピングローン」を選択しましょう。

3.無金利のローンが存在する-無金利ローンの仕組みと注意点

大手家電量販店を中心に、無金利のショッピングローンを提供することがあります。一括では購入しづらい高額商品は、無金利でローンを組むのが圧倒的にお得です。ただし、無金利でローンを組む場合は、対象商品や支払回数に制限があるため注意が必要です。

(例:最大60回払いが可能、ただし無金利は24回払いまで)

無金利ローンが成り立つ理由

多くの店舗を構える大手家電量販店の場合は、金利を落としてでも販売数を増やした方が利益につながります。「無金利なのは商品に問題があるから?」と疑問に思うかもしれませんが、十分に販売利益を得られる大手メーカーだからこその戦略であるため安心しましょう。

特に新製品を販売するような「売り出したい商品があるタイミング」は、金利がお得になるキャンペーンが活発なため要チェックです。

預貯金が少なく無金利の場合は一括払いより分割払いがおすすめ

無金利の場合、分割払いにしても支払総額は同じです。預貯金の余裕資金が少ない場合は、分割払いにすれば月々の支払い額を低くできるうえに初期費用も抑えられます。手元に商品が届くタイミングも一括払いと同じで、家計に負担をかけずに早く商品が手に入るためおすすめです。

どのローンでもほぼチェックされる3つの重要な審査項目とは

ローンを組む際に必ず実施する審査では、返済能力の有無を確認します。特に以下の3項目は、ローンの種類に関わらず重要視されるポイントです。

どのローンでもチェックされる3つの審査項目

- 借入金額と収入のバランスは適正か

- 完済を見込める安定した収入があるか

- 過去に滞納や未払いの履歴がないか

1.融資を受けようとしている金額と収入の兼ね合い

金融機関から融資を受ける場合は、総量規制により年収の3分の1を超えるローンを組めません。例えば、年収が300万円の場合は、借入可能額は最大で100万円です。

収入がない(または少ない)学生やアルバイトでローンを組みたい場合は、総量規制の対象ではないショッピングローンなら申込できます。ただし、収入が少ないことが審査で不利になる要因となるため、支払回数を増やすなどして無理のない返済プランを検討しましょう。

2.完済するまで継続して安定した収入が見込めるか

継続して安定した収入が見込めるかどうかも重要な審査基準です。数年に渡る返済期間の長いローンを組んだ場合は、現在の収入と合わせて将来の収入見込みも評価します。

例えばアルバイトやパート、派遣社員や契約社員の場合は「将来も同じ職についている可能性が低い」と判断され、継続して安定した収入があると評価されません。このような場合は、無理のない程度に支払回数を少なく抑える返済プランを検討しましょう。

3.これまでの滞納や未払いがないか信用情報を確認

ローンを提供する機関は「信用情報機関」に加盟しています。信用情報機関はローンの契約や支払い状況の履歴を管理しており、申込者に未払いや滞納をした経験がある場合、審査の評価を落とす要因となるため注意が必要です。

信用情報機関が管理する情報には、携帯電話やテレビなどを分割払いで購入した実績も含まれます。ローンを申し込んだ経験がなくても、日頃から支払いトラブルを起こさないよう意識することが、審査で思わぬ落とし穴にはまらないポイントです。

なぜ審査に落ちてしまうのか?審査に落ちたら確認すべきこと

収入に合わせた無理のない返済プランを申し込んだにもかかわらず、審査に落ちてしまうことは少なくありません。審査に落ちてしまった場合でも、審査基準や評価のポイントが公表されることはないため、どこに問題があったのかわからず不安を感じてしまいます。

そこで、下記のポイントを確認することで、原因を把握するためのヒントを見つけましょう。

審査に落ちたら確認すべきポイント

- 信用情報に問題がないかを確認する

- クレジットカードのキャッシング枠を確認する

- ローン審査の難易度と金利の関係を確認する

1.信用情報に問題がないか開示手続きで確認する

信用情報機関へ情報開示を依頼すれば、信用情報に問題があるかどうかを確認できます。情報開示の方法については、以下の表に示す3種類から選択可能です。信用情報機関から開示報告書を取得したら「過去の契約や支払い履歴」に関する情報を確かめましょう。

| インターネット受け付け | 郵送受け付け | 窓口受け付け | |

|---|---|---|---|

| 概要 | パソコンやスマホで開示報告書を即時に確認できる。 | 申込書や本人確認書類、手数料などを送付後、10日ほどで開示報告書が届く。 | 信用情報機関の開示窓口にて手続することで、その場で開示報告書手を受取できる。 |

| 受付時間 | 8:00~21:45(毎日) | 申込より10日程度 | 10:00~12:00(平日) 13:00~16:00(平日) |

| 用意するもの | パソコンやスマホ

受け付け可能な電話番号 |

開示申込書

本人確認書類 |

本人確認書類 |

| 手数料 ※()内は支払方法 |

1000円(クレジット払い) | 1000円(ゆうちょ銀行で発行の定額小為替証書) | 500円(現金) |

2.所有するクレジットカードのキャッシング枠を確認する

所有するクレジットカードに、現金の引き落としができる「キャッシング枠」があるかどうかを確認しましょう。クレジットカードでのキャッシングは便利ですが、裏を返せば借金することと同意に捉えられます。

キャッシング枠を持っていることで「いつでも借金できる」状態と評価され、審査において不利となるケースも少なくありません。もし、キャッシング枠を使用しないのであれば、サポートセンターに相談して削除することも検討してみてください。

3.ローン審査の難易度と金利の関係を確認する

ローン審査の難易度は、金利の値が判断材料となる場合もあります。ローン審査の基準が公表されることはありませんが、一般的に金利が高い(年15%前後が目安)ほど難易度は下がるといわれています。

もちろん金利が高いからといって、誰でも審査を通過できることはありません。審査に落ちそうで不安を感じる場合に、一つの判断材料として活用する程度にとどめておきましょう。

カメラローンやショッピングローン以外で分割払いでカメラを購入する方法

カメラを分割払いで購入する手段は、クレジットカードや消費者金融ローンも挙げられます。これらのローンは学生や専業主婦でも利用しやすいため、職業や収入面でローンの審査にマッチしなかった場合の代替案として検討してみてください。

1.クレジットカード|購入代金を分割払いにできる

クレジットカードは、商品を分割払いで購入する機能があります。キャッシュレスの普及に伴い、18歳以上であれば学生や専業主婦でも利用できるカードも豊富です。

ローンの分割返済とクレジットカード購入の分割払いの違い

クレジットカードもローンと同様に分割払いが可能ですが、以下の表で示すように利用目的や限度額の設定が異なります。クレジットカードは学生でも利用できることから、100万円を超えるような高額商品の購入には適していません。ただし「カメラを購入する」といった目的で使用する分には、これらの違いをそれほど意識しなくても大丈夫です。

| クレジットカード | ローン | |

|---|---|---|

| 利用する目的 | おもな目的は商品の購入。商品やサービスの支払いを後回しにできる | おもな目的は、住宅や車の購入などの高額な支払い。 銀行からお金を借りて、少しずつ返済できる |

| 借入限度額 | 10~100万円 | 10~800万円 |

| 返済方法 | 口座振替 | 口座振替、ATMなど |

| 主な申込条件 | 本人または配偶者に安定した収入がある

18歳以上(一部のカードは高校生以上も可能) |

本人に安定した収入がある

20歳以上 |

クレジットカードの分割とリボ払いではどちらがよいか

クレジットカードには、以下3種類の支払方法があります。

クレジットカードの支払方法

- 一括払い

- 分割払い

- リボ払い

中でも分割払いとリボ払いは、ともに代金を分割して支払う手段です。両者は「支払回数を指定する」または「支払金額を指定する」といった違いがあります。

| 分割払い | リボ払い | |

|---|---|---|

| 特徴 | 返済までの支払回数を指定する | 支払金額を指定する |

| メリット | 返済期間を短く設定できる | 毎月の返済額が一定なので管理しやすい |

| デメリット | 返済期間が短いと、毎月の返済額が高くなる | 返済額を低く設定すると、支払期間が長くなる |

| おすすめできる人 | 手数料を節約するため早めに返済したい人 | 毎月の返済額を節約したい人 |

クレジットカードの分割払い手数料はローンと比べて高い?

クレジットカードで分割払いする場合の手数料は、ローンと比較すると割高な傾向にあります。

| クレジットカード | ローン | |

|---|---|---|

| 一般的な手数料(年利) | 年13%~15% | 年2%~15% |

さらに、クレジットカードは「分割払い」と「リボ払い」でも手数料が異なります。手数料を節約したい場合は、分割払いで可能なかぎり支払い回数を減らしましょう。

| 分割払い | リボ払い | |

|---|---|---|

| 一般的な手数料(年利) | 年13%~15%(支払回数により変動) | 年15%(実質固定) |

クレジットカード払いならポイント還元サービスを受けられる

クレジットカード払いであれば、カード会社ごとのポイントを貯められます。貯めたポイントは他の買い物でも使用できるため、頻繁に利用する場合はポイント還元を狙うのもお得です。

ポイント還元は高額商品を購入するほど恩恵を受けられるので、上手く活用しながら手数料のマイナスをカバーしましょう。

2.消費者金融系のカードローンなら非正規雇用でも利用可能

消費者金融系のカードローンはアルバイトやパートなど非正規雇用でも、安定した収入があれば雇用形態を問わずに利用できます。しかし、あくまで雇用形態を問わないだけであり、審査の条件が甘くなるわけではないため、収入に合った無理のない返済プランを心がけましょう。

即日融資を受けられるー審査時間が30分程度の業者もあり

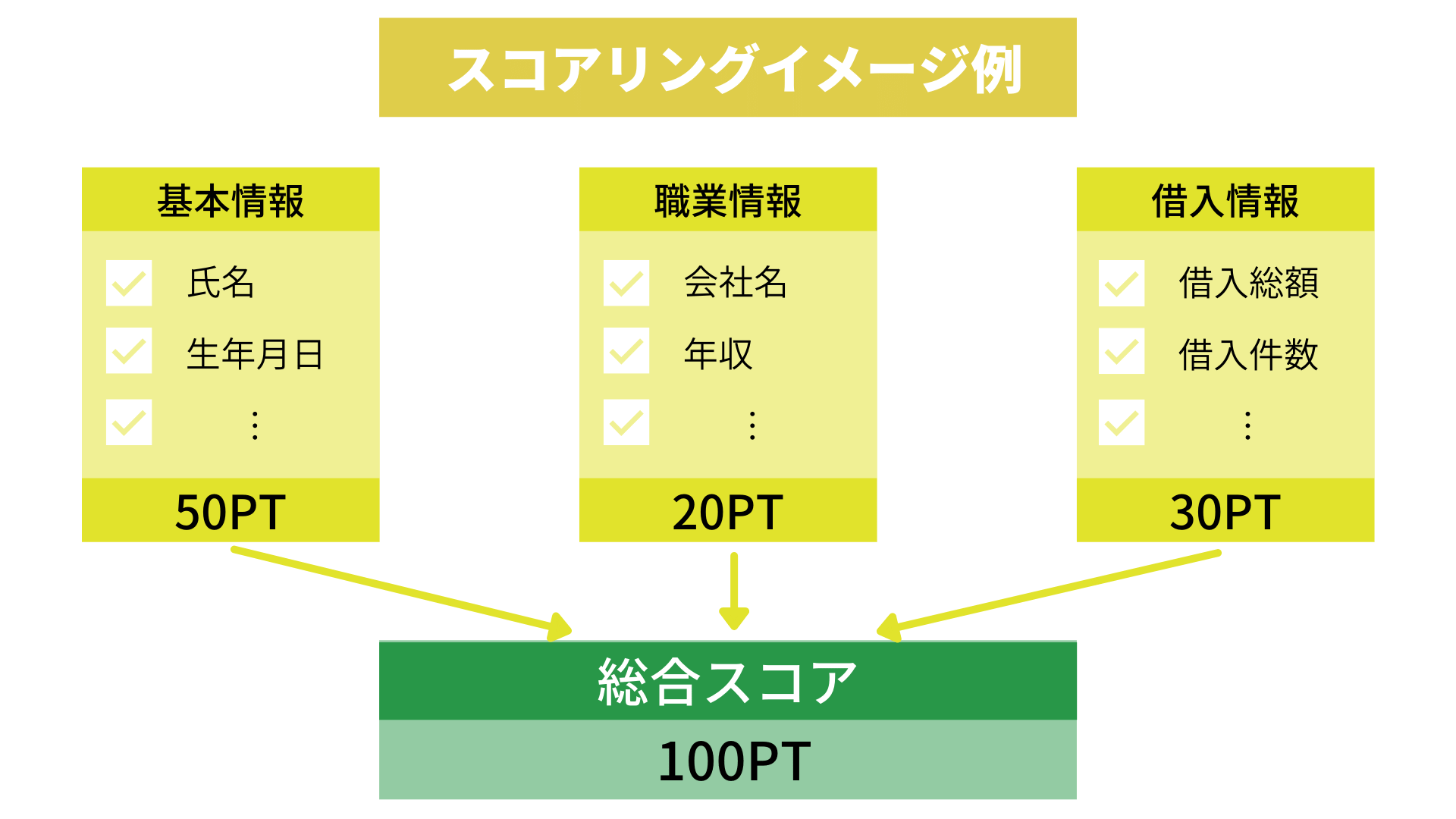

▲消費者金融系のカードローンは「スコアリングシステム」で審査する

消費者金融系のカードローンは、即日融資を受けられます。審査時間は最短30分程度であり、急な借り入れが必要な場合に便利です。審査時間の早さに「本当に審査しているのか?」と不安を感じてしまいそうですが、消費者金融は膨大なデータと審査項目を管理した「スコアリングシステム」により迅速な審査を実現しています。

すぐに返せるようならば金利がかからないプランもある

消費者金融ローンは、短期間(30日~3ヶ月)の金利が不要な無利息サービスを受けられる場合もあります。主要な消費者金融の多くが実施しており、おもな目的は「新規利用者の獲得」です。一般的には、初回契約時に利用できるサービスと認識して問題ありません。

消費者金融ローンの利用が初めての場合は、無利息サービスがあるかどうかを確認してみましょう。

ローンの利用を検討する際みんなが気になるQ&A

日常的にローンを組むといった経験がない人が多く、いざ利用を検討しても気になることが色々と発生します。ローンは上手く活用すれば便利なサービスですが、わからないことを解決できないと、利用するまでの一歩をなかなか踏み出せません。そのような場合は、よくある質問を事前に確認しておくことで、ローンを初めて利用する際の不安も軽減できます。

質問者様

高価なフルサイズ一眼カメラを全額ローンで購入することはできる?

FP町田萌さん

結論としては、高額なカメラを全額ローンで購入することは可能だが、収入に見合った返済プランを立てられるかどうかによります。ほとんどのローンは総量規制が適用されるため、限度額の目安は年収の3分の1程度です。総量規制の適用外であったとしても、ローンは収入に見合った借入額が基本であり、借り過ぎないことを念頭に置く必要があります。

質問者様

銀行のローンが総量規制の対象とならないのは何故?

FP町田萌さん

銀行のローンが総量規制の対象外となる理由は、消費者金融や信販会社とは適用する法律が異なるからです。

| 銀行 | 消費者金融や信販会社 | |

|---|---|---|

| 適用される法律 | 銀行法 | 貸金業法 |

| 何が違う? | 総量規制(借入限度額は年収の3分の1まで)は「貸金業法」のみに定められたルール。 | |

質問者様

購入を希望する日のどれくらい前から申込をするべき?

FP町田萌さん

融資までの所要時間は借入方法により異なるため、以下の表を参考にしてみてください。

| 借入方法 | 融資までの所要時間 |

|---|---|

| カメラローン | 数日~数週間 |

| フリーローン | 数日~数週間 |

| ショッピングローン | 最短即日 |

| 消費者金融ローン | 最短即日 |

質問者様

申込に必要な書類にはどんなものがある?

FP町田萌さん

必要な書類は借入方法により異なるため、以下の表を参考にしてみてください。

| 借入方法 | 必要な書類 |

|---|---|

| カメラローン | 本人確認書類(運転免許証や健康保険証など)

資金使途が確認できる書類(見積書や領収書など) 所得を証明できる書類(申込金額が50万円を超える場合) |

| フリーローン | 本人確認書類(運転免許証や健康保険証など)

所得を証明できる書類(申込金額が50万円を超える場合) |

| ショッピングローン | 画面入力が基本なので書類は原則不要。 ※本人情報や勤務先情報(社名、住所、電話番号、年収)の入力が必要です。 |

| 消費者金融ローン | 本人確認書類(運転免許証や健康保険証など)

所得を証明できる書類(申込金額が50万円を超える場合) |

質問者様

無理のない返済額でローンを組みたい場合は月々の支払い額はいくらから?

FP町田萌さん

無理のない返済額を検討する場合は「返済総額を節約したいか」または「月々の返済額を節約したいか」により判断の仕方が異なります。

| 重視したいこと | 対策 |

|---|---|

| 返済総額を節約したい | 手数料の抑えるため、支払回数(返済期間)を減らす |

| 月々の返済額を節約したい | 支払回数(返済期間)を増やすことで、月々の返済額を減らす |

質問者様

購入したカメラの販売価格と総返済額はどのくらい違う?

FP町田萌さん

ローンを組んだ場合の販売価格と総返済額の差額(利息)は、以下の計算式で算出できます。

差額(利息)の計算方法

((販売価格×年利)÷365)×返済までの日数=差額(利息)

例えば、販売価格が40万円のカメラを「年利8%、返済期間2ヶ月(60日)」のローンで購入する場合、差額は「((400,000×8%)÷365)×60=5260円」です。つまり、ローンを組んだ場合は、約5300円の利息が追加で必要になります。

質問者様

家族に秘密で買いたい!知られずに利用することはできる?

FP町田萌さん

ローンを家族に知られることなく利用したい場合は、以下のポイントに注意しましょう。

家族に知られず利用するためのポイント

- 申込対応や審査結果の連絡先を携帯電話にする

- 窓口で即日発行できるローンを選ぶ

- ATMで借入する(口座に履歴を残さない)

- 郵便物の宛先を自宅以外にする

質問者様

クレジットカードの分割払いとリボ払いはどっちがいい?

FP町田萌さん

クレジットカードの分割払いとリボ払いを選ぶ基準は「手数料を節約したいか」または「毎月の返済額を節約したいか」で判断できます。詳細については、以下の表を参考にしてみてください。

| 分割払い | リボ払い | |

|---|---|---|

| 特徴 | 返済までの支払回数を指定する。 | 支払金額を指定する。 |

| メリット | 返済期間を短く設定できる。 | 毎月の返済額が一定なので管理しやすい。 |

| デメリット | 返済期間が短いと、毎月の返済額が高くなる。 | 返済額を低く設定すると、支払期間が長くなる。 |

| おすすめできる人 | 手数料を節約するため早めに返済したい人 | 毎月の返済額を節約したい人 |

| 重視したいこと | 返済総額を節約したい | 月々の返済額を節約したい |

| 対策 | 手数料の抑えるため、支払回数(返済期間)を減らす | 支払回数(返済期間)を増やすことで、月々の返済額を減らす |

後悔しないローン選びで憧れのカメラを手にいれましょう

一眼レフカメラのような高額商品は、まとまった金額が必要であるため簡単に購入できるものではありません。しかし、カメラローンのように便利なサービスを利用することで、賢く負担を減らして憧れのカメラを手に入れられます。

ローンを上手く活用するためには、自分に合った条件と収入に合った無理のない返済プランを立てることが大切です。

支払いや審査に不安を感じる場合は、無料借入診断も活用してみてください。長く愛用できるカメラを手に入れるためにも、便利でお得なカメラローンを選んでみましょう。

町田萌さん

FPサテライト代表取締役

この記事の監修者

日本大学商学部在学時よりFPを志し、外資系損害保険会社、eラーニング専門企業に勤務。

卒業後、税理士法人勤務を経て、FP事務所を開業。

現在は、相談業務、メディア執筆、講師等、幅広く活動を行っている。

また、税理士法人の勤務経験から中小企業向けの財務経理業務支援なども行う他、自社にてFPの育成や学生のインターンシップにも注力。

金融商品を取り扱わず、お客様の立場に立った中立的な相談、幅広い分野からの問題解決をモットーとしている。

産業能率大学通信教育課程の兼任教員でもある。