バイクローン比較方法やポイントがFPの説明ですぐ解決|利用時の基礎知識も徹底解説

バイクローンを自分の事情に合わせて比較する方法を知っていれば、不安だらけで怖いと感じることなく、今日すぐに自分に合ったローンを見つけることができます。

比較すべきポイントや選び方がわかれば、無駄な比較を行わずに済むだけではなく、金利の高さや返済期間に間に合わないなどの理由で後悔することもありません。

また、バイクローンの借り入れが可能かどうかを手っ取り早く知り、さらに銀行からローンの提案を受けたい人にはロンたすもピッタリです。自分が借りたい条件を登録するだけで融資したい銀行が提案してくれるため、簡単にバイクローンを比較することができるでしょう。

今回は、すぐにバイクがほしい人がローン選びで失敗しないために、FPの町田萌さんにバイクローン利用時の基礎知識についてお話を伺いました。

目次[hide]

無料登録で自分に合うローンの提案が届く「ロンたす」

バイクをローンで購入する際は、一般的なディーラーローンと銀行ローンの支払い総額の差額に注目。ロンたすに登録すると、あなたにあったバイクローンを銀行からご提案します。

初めてのローンの場合、金利による支払い総額の増加に不安を感じているのではないでしょうか?簡単な操作で利用できるため、気軽に活用してみてください。

バイクローンの選び方ー比較するときに確認したい3つのポイント

自分に合ったバイクローンを選ぶためには、以下のポイントを比較することが重要です。

バイクローンを選ぶポイント

- 金利を比較する

- 用途の範囲を比較する

- 返済期間を比較する

バイクローンを提供する金融機関はさまざまなので、それぞれの特徴や利用条件を理解しましょう。

1.金利を比較するー低金利のローンを選べるよう確認

バイクローンの支払いで生活に負担をかけないよう、可能なかぎり低金利のローンを選択しましょう。ローンを組むにしても預貯金で買うにしても、趣味の領域で生活費を圧迫することは望ましくありません。

バイクを購入する予算次第では、10年程度の長期ローンを組む場合もあります。子どもの成長や住宅資金など将来的にかかるお金も考慮しながら、低金利で無理のない返済プランを検討してみてください。

2.用途の範囲を比較するー目的に合わせて使えるかを確認

購入したいバイクや付属品などの希望がある場合は、バイクローンが提示する資金使途の条件と一致しているかどうかを確認しましょう。バイクローンによっては、付属品が対象外であったり特定のメーカーに限定していたりする場合もあります。

バイクローンの利用者にアンケート調査したところ、以下のように人によって利用する目的はさまざまです。

バイクローンを利用する目的

- 新型のバイクを購入したい

- 少し節約して中古のバイクが欲しい

- 中古のバイクを購入して修理したい

- グローブやヘルメットも一緒に購入したい

さまざまな利用者の目的をサポートするプランも増えているので、希望する条件に合ったバイクローンを選んでみてください。

3.返済期間を比較するー返済計画に問題がでないかを確認

生活への負担を減らすためにも、無理のない返済計画を立てられるかどうかを確認しましょう。返済期間を長くする(支払回数を増やす)と、月々の支払い金額を低く抑えられます。しかし、支払いごとに発生する金利により、支払い総額が増加することへの考慮も必要です。

長期的な支払いが発生する場合は、ライフプランに合わせたローンを検討してみてください。旦那さんや奥さんなど家族の理解を得られること、独身であれば転職による年収の低下が発生しないことも重要です。

長期的な支払いが発生するローンを組むからこそ「いくら借りるか」ばかりを意識せず、将来のライフプランもイメージしながらバイクローンを選んでみましょう。

バイクローンを比較して今日すぐに決めるための6つの方法

バイクローンを迷いなく決めるためには、基本的なローンの比較方法を理解することが大切です。

基本的なローンの比較方法

- 自分が申込対象であるかどうかで選ぶ

- どのくらいの利息になるかで選ぶ

- 必要な額を借りられるかどうかで選ぶ

- シミュレーションシステムを試してから選ぶ

- 返済方法が自分に合っているかどうかで選ぶ

- ファイナンシャルプランナーの意見を参考にして選ぶ

1.条件を確認して申込対象になるかどうかで選ぶ

まずはバイクローンの審査条件を確認して、自分が申込対象に含まれるかどうかを確認しましょう。審査条件はローンを提供する金融機関により異なりますが、以下については共通的です。

ただし、審査条件を満たしていれば、必ずローンが組めるとはかぎりません。金融機関が重要視するポイントは、審査条件を満たした上できちんと返済できる能力があるかどうかです。年収が低いことで「審査に落ちるかもしれない」と不安を感じてしまう場合は、借入額を減らして無理のない返済プランを設定してみてください。

2.どのくらいの利息になるのかを確認して選ぶ

基本的には年利や返済期間が増えるほど支払う利息も増えるので、事前に金額を予測して「本当に無理なく返済できるかどうか」を確認してみましょう。バイクローンを組んだ場合の利息は、以下の計算式で算出できます。

利息の計算方法

((販売価格×年利)÷365)×返済までの日数=利息

例えば、販売価格が150万円のバイクを「年利8%、返済期間2年(730日)」のローンで購入する場合、利息は「((1,500,000×8%)÷365)×730=240,000」です。つまり、ローンを組んだ場合は、24万円の利息が追加で必要になります。

バイクローンの年利は「5%~8%」のように範囲で示す場合もあるため、まずは最大値で想定しておくと安心です。

3.必要な額を借りられるかどうかで選ぶ

まとまった金額が必要となる高額なバイクを購入したい場合は、必要な金額を借りられるかどうかを確認しましょう。バイクローンは借入先の金融機関により、借入できる限度額を設定しています。

希望する借入額がある場合は、借りたい金額以上の限度額を設定しているバイクローンを選びましょう。ただし、実際に借入できる金額は収入額や返済プランから決定するため、あくまで借入できる最大額の目安として参考にしてみてください。

4.返済方法の種類や柔軟さが自分に合っているかどうかで選ぶ

バイクローンは通常の返済方法に加えて、全額または一部をまとめて返済する方法も選べます。さまざまな返済方法を状況に応じて活用すれば、金利負担の削減や返済期間の短縮などに効果的です。

返済方法の種類や特徴については、別見出しで紹介しているので参考にしてみてください。

5.ファイナンシャルプランナーの意見を参考にして選ぶ

バイクローンの利用が初めてで、適切な支払い計画や資金運用がわからず悩んでしまう場合は、ファイナンシャルプランナーの意見を参考にしてみてください。

ファイナンシャルプランナーは相談者の夢をかなえるための資金計画を提案し、人生設計を検討しながら目標の実現に導いてくれます。単に「おすすめのバイクローン」を紹介してくれるのではなく、生活スタイルを考慮した「バイクローンを不安なく利用するためのアドバイスとフォロー」をしてくれることが一番のメリットです。

バイクローンとバイク購入に使える他ローンを比較

バイク購入に利用できるローンは、バイクローン以外にもあります。

バイク購入に利用できるローン

- ディーラーローン

- オートローン

- カードローン

- 多目的ローン

ローンにより金利や資金使途、対象者などに違いがあります。まずはバイクローンを候補としながら、条件が合わなかった場合や審査に落ちた場合の選択肢として他のローンも検討してみましょう。

バイクローンとディーラーローンを比較

ディーラーローンとは、カーディーラー提携の保証会社が提供するローンです。バイクローンとディーラーローンを比較すると、以下の表に示すような違いがあります。注目すべきポイントは、バイクローンは車体だけでなく免許取得や車検費用にも利用できることです。

ディーラーローンは申込したディーラーで販売する車種のみが対象となり、中古車の場合は金利が上がる傾向にあります。バイクローンの場合は、車種や販売店を問わず同じ金利が適用されるので安心です。

| バイクローン | ディーラーローン | |

|---|---|---|

| 一般的な金利 | 年1.5%~年3.0% ※車種や販売店を問わず金利は同じ |

年3.0%~年9.0% ※車種や販売店によって金利が変わる |

| 資金使途 | 新車や中古車はもちろん、免許取得費用や車検費用も可能 | 原則として申込したディーラーでの販売車種のみ |

| 申込対象者 | 安定した収入があれば、アルバイトやパートでも可能 | |

| 所有権 | 購入者(車を購入した時点で所有者になる) | ディーラー(ローンを完済した時点で所有者になる) |

| 審査に必要な書類 | 年収を証明する書類

身分証明書 印鑑登録証明書 資金使途がわかる書類(見積書や領収書など) |

年収を証明する書類

身分証明書 印鑑登録証明書 |

バイクローンとオートローンを比較

オートローンとは、銀行や金融機関が自動車の購入を目的として提供するローンです。一般的には「マイカーローン」や「自動車ローン」とも呼ばれ、バイクの購入にも利用できます。

バイクローンとオートローンを比較すると、以下の表に示すように金利以外は大きな差がありません。バイクローンの方が「バイクを購入する」といった限定的な目的で利用する分、低金利な傾向にあります。

| バイクローン | オートローン | |

|---|---|---|

| 一般的な金利 | 年1.5%~年3.0% ※車種や販売店を問わず金利は同じ |

年1.0%~年10.0% |

| 資金使途 | 新車や中古車はもちろん、免許取得費用や車検費用も可能 | |

| 申込対象者 | 安定した収入があれば、アルバイトやパートでも可能 | |

| 所有権 | 購入者(車を購入した時点で所有者になる) | |

| 審査に必要な書類 | 年収を証明する書類

身分証明書 印鑑登録証明書 資金使途がわかる書類(見積書や領収書など) |

|

バイクローンとカードローンを比較

カードローンとは、金融機関やクレジットカード会社が個人向けに融資するローンです。バイクローンとカードローンを比較すると、以下の表に示すような違いがわかります。

カードローンは原則自由な用途で利用でき、金融機関やコンビニのATMでいつでも借入できるので使い勝手が良く便利です。しかし、バイクローンより金利が高いため、借入額や返済期間が増える場合はおすすめできません。

| バイクローン | カードローン | |

|---|---|---|

| 一般的な金利 | 年1.5%~年3.0% ※車種や販売店を問わず金利は同じ |

年1.0%~年15.0% |

| 資金使途 | 新車や中古車はもちろん、免許取得費用や車検費用も可能 | 原則自由な用途で利用可能 |

| 申込対象者 | 安定した収入があれば、アルバイトやパートでも可能 | |

| 所有権 | 購入者(車を購入した時点で所有者になる) | |

| 審査に必要な書類 | 年収を証明する書類

身分証明書 印鑑登録証明書 資金使途がわかる書類(見積書や領収書など) |

年収を証明する書類(借入額が50万円を超える場合)

身分証明書 |

バイクローンと多目的ローンを比較

多目的ローンとは、車の購入や結婚資金など、さまざまな用途で利用できるローンです。バイクローンと多目的ローンを比較すると、以下の表に示すような違いがわかります。

バイクローンの方が低い金利で利用できますが、ヘルメットやグローブなどの付属品が対象外だった場合は多目的ローンを活用するのが便利です。

| バイクローン | 多目的ローン | |

|---|---|---|

| 一般的な金利 | 年1.5%~年3.0% ※車種や販売店を問わず金利は同じ |

年3.0%~年15.0% |

| 資金使途 | 新車や中古車はもちろん、免許取得費用や車検費用も可能 | 原則自由な用途で利用可能(ただし事業目的を除く) |

| 申込対象者 | 安定した収入があれば、アルバイトやパートでも可能 | |

| 所有権 | 購入者(車を購入した時点で所有者になる) | |

| 審査に必要な書類 | 年収を証明する書類

身分証明書 印鑑登録証明書 資金使途がわかる書類(見積書や領収書など) |

年収を証明する書類(借入額が50万円を超える場合)

身分証明書 |

バイクローン利用者アンケート結果|使途や借入金額は?

【調査の概要】バイクローン利用者の年収や使途に関するアンケート

【調査対象】バイクローンの利用経験がある20歳以上の男女100名

【調査媒体】クラウドソーシング

※構成比は小数第一位を四捨五入しているため、合計しても必ずしも100%とはなりません

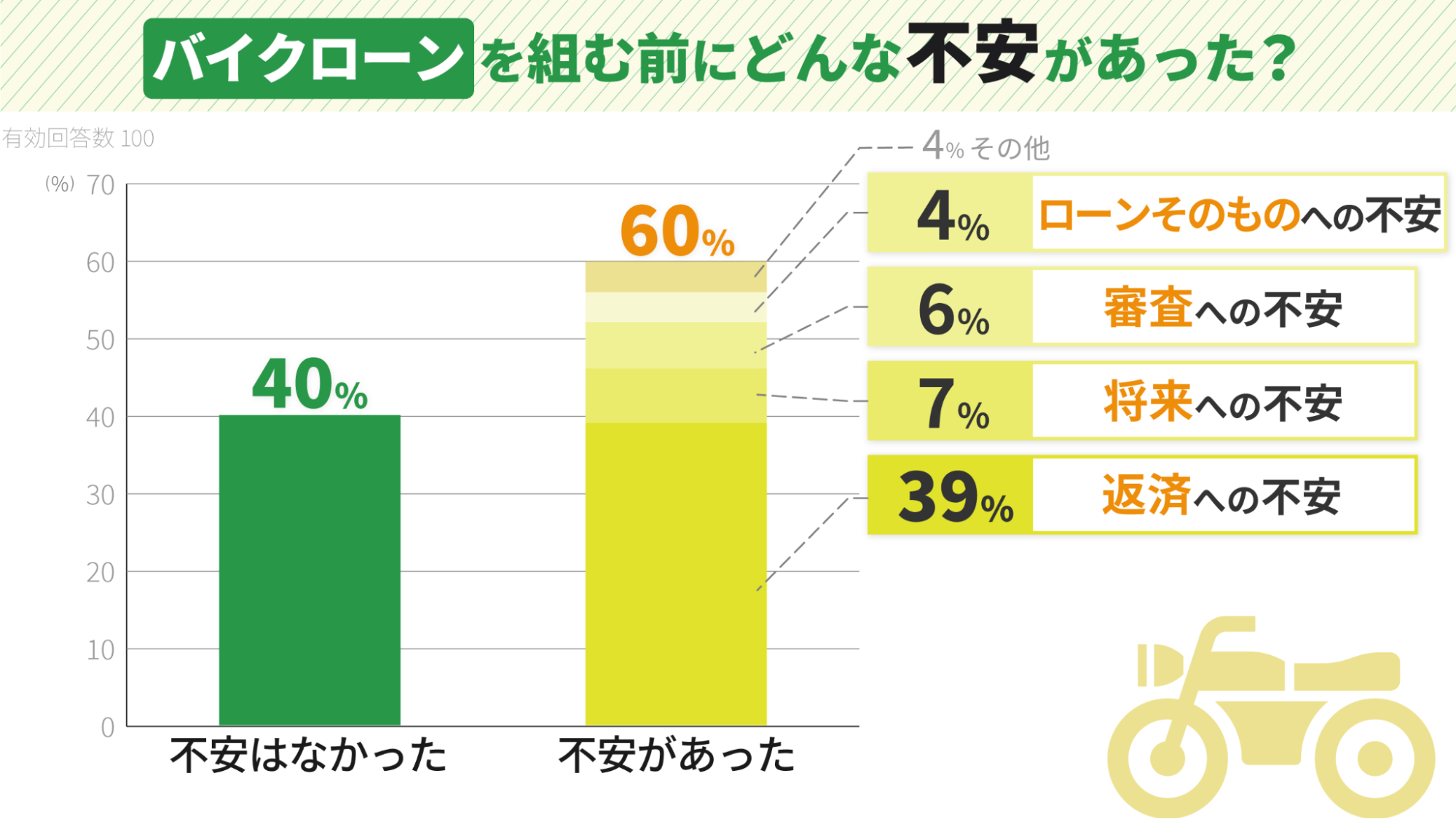

バイクローンを組む前に不安を感じていましたか?

▲バイクローンを組む前に不安があった人の方が多い

バイクローンを組む前に不安を感じていた人の割合は60%と、半数を超える結果になりました。

返済や将来への不安を感じていた人が多く、ローンを組む際に綿密な返済計画を立てて安心材料を増やすことが重要だとわかります。

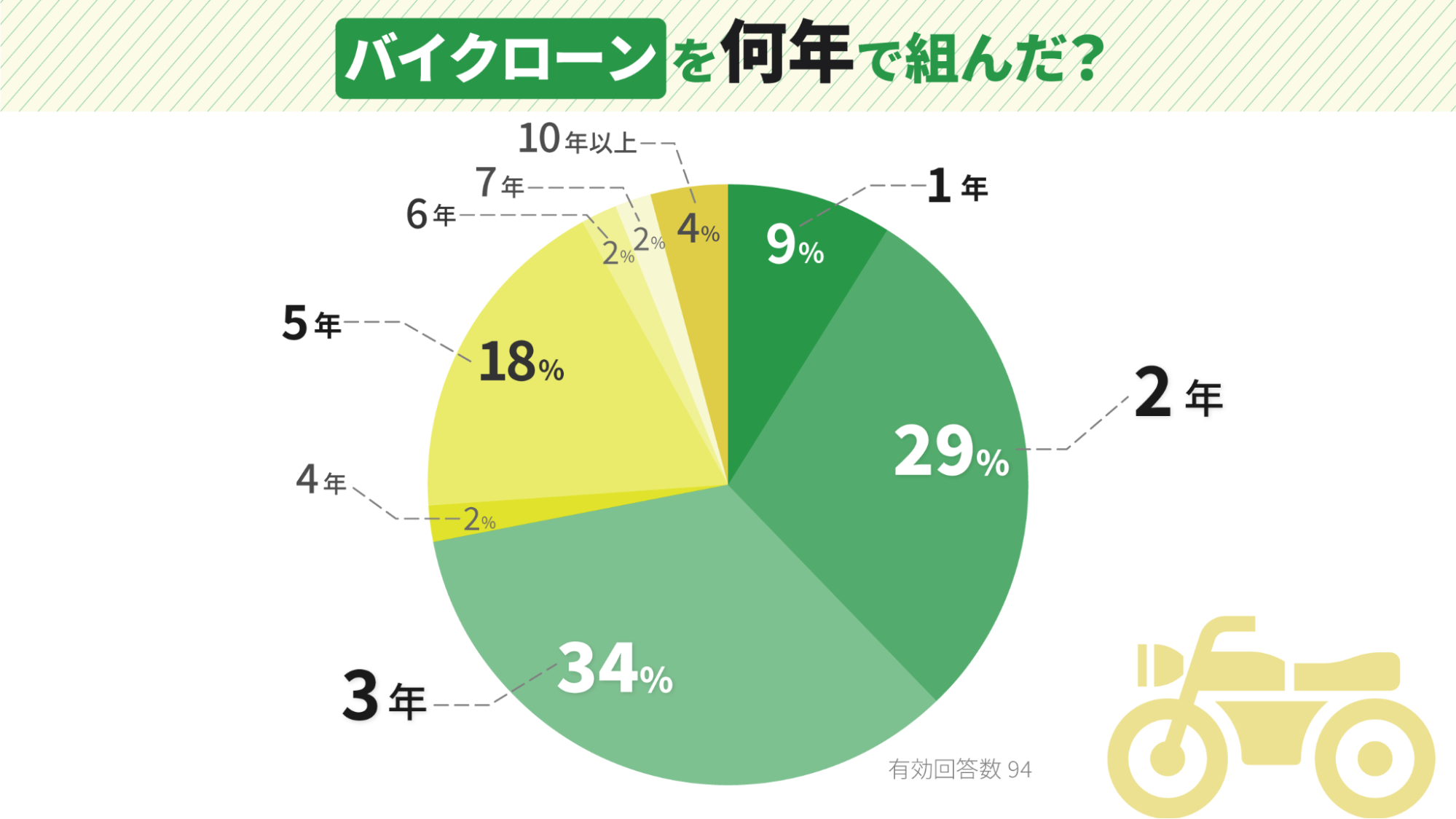

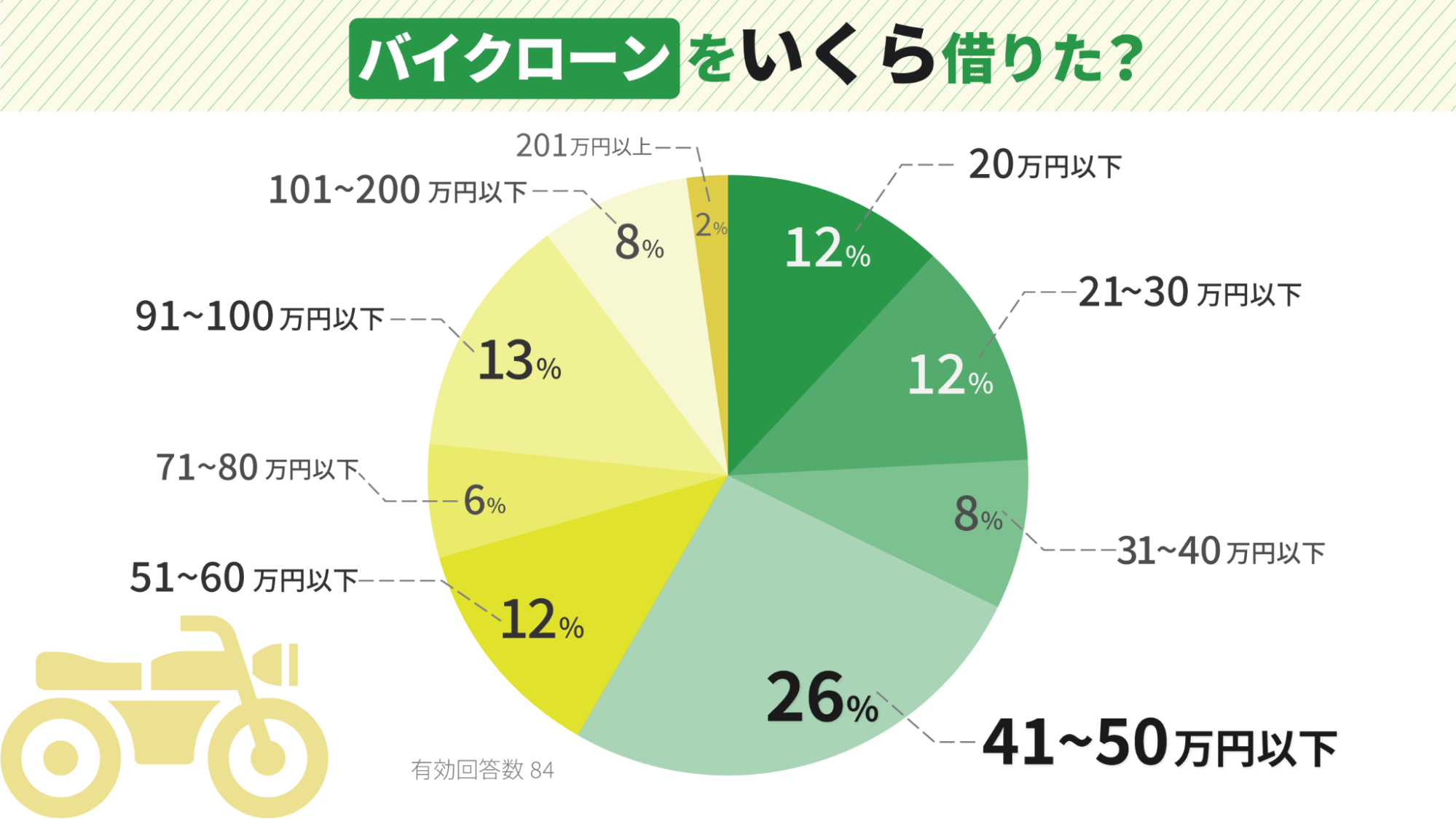

バイクローンを何年で組んでいくら借りましたか?

▲2~3年程度の期間でバイクローンを組む人が半数を超えている

▲41~50万程度の金額でバイクローンを組む人の割合が高い

2~3年程度で組み、41~50万円以下を借り入れる人が多いという結果になりました。

マイカーローンや住宅ローンなどの他のローンと比べると借り入れる年数も額も少なくなりますが、額の大小に関わらず不安を感じる人が多いことがわかります。

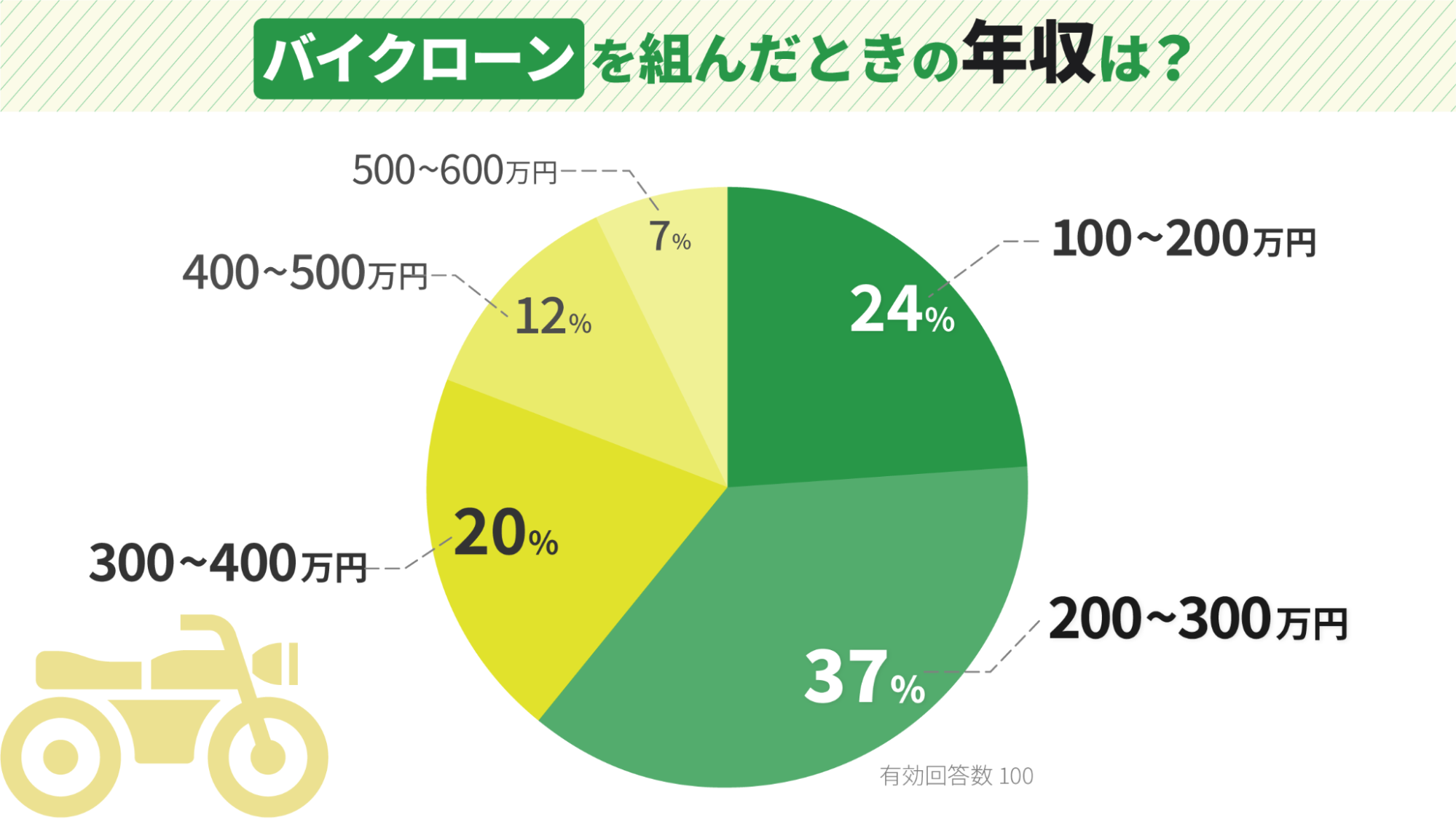

バイクローンを組んだときの年収はどのくらいですか?

▲バイクローンを組む人は年収200~400万円が半数を超えている

バイクローンを組む人の多くが、ローンを組まなくても預貯金で支払うことができそうな年収であることがわかります。

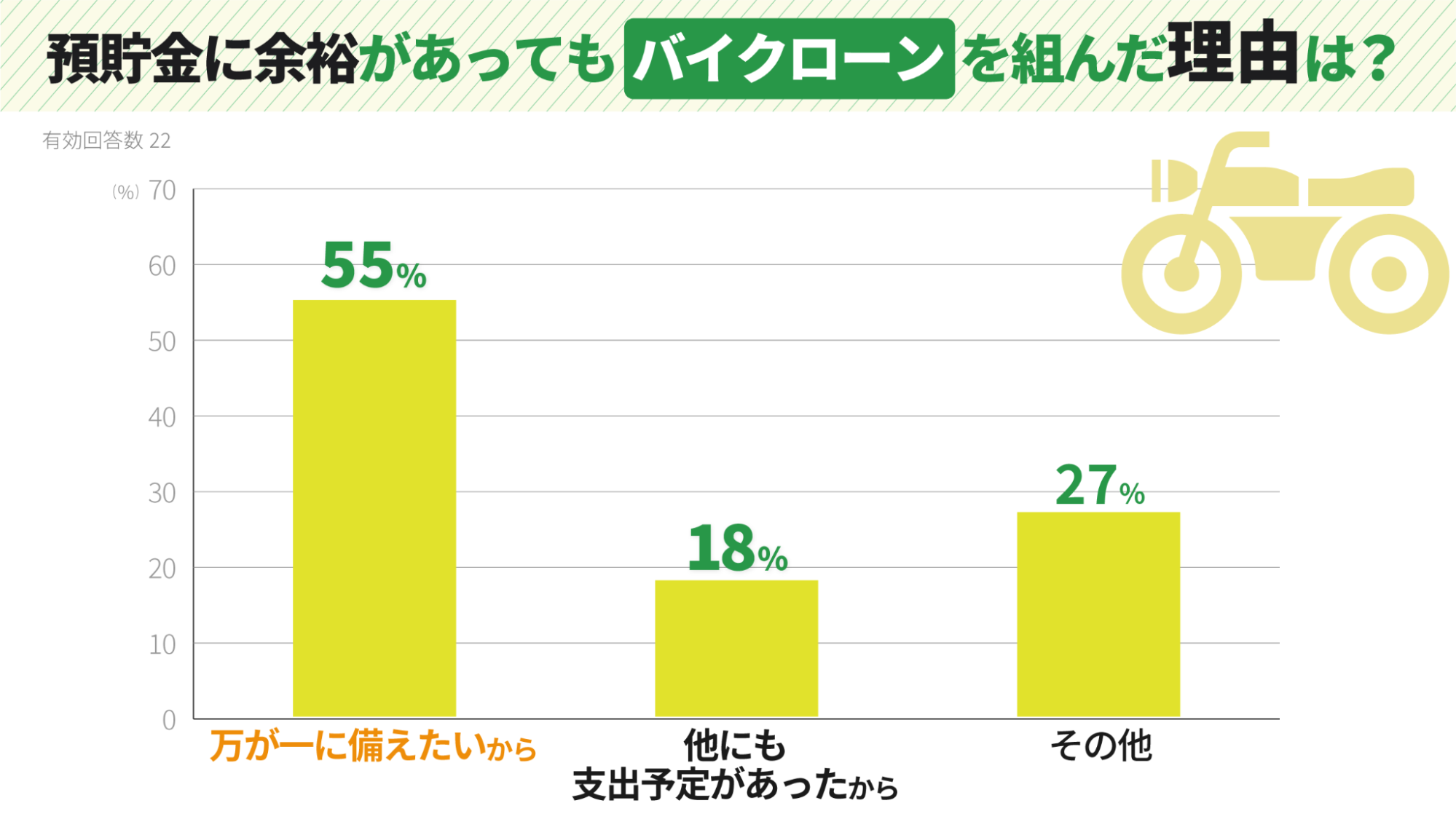

預貯金に余裕があってもバイクローンを組んだ理由は何ですか?

▲万が一に備えたい理由でバイクローンを組む人が半数を超えている

預貯金に余裕があってもバイクローンを組んだ理由として「万が一に備えたいから」と回答した人は55%と半数を超えました。

預貯金を計画的に利用したい人であれば、余裕があってもローンを活用することがわかります。

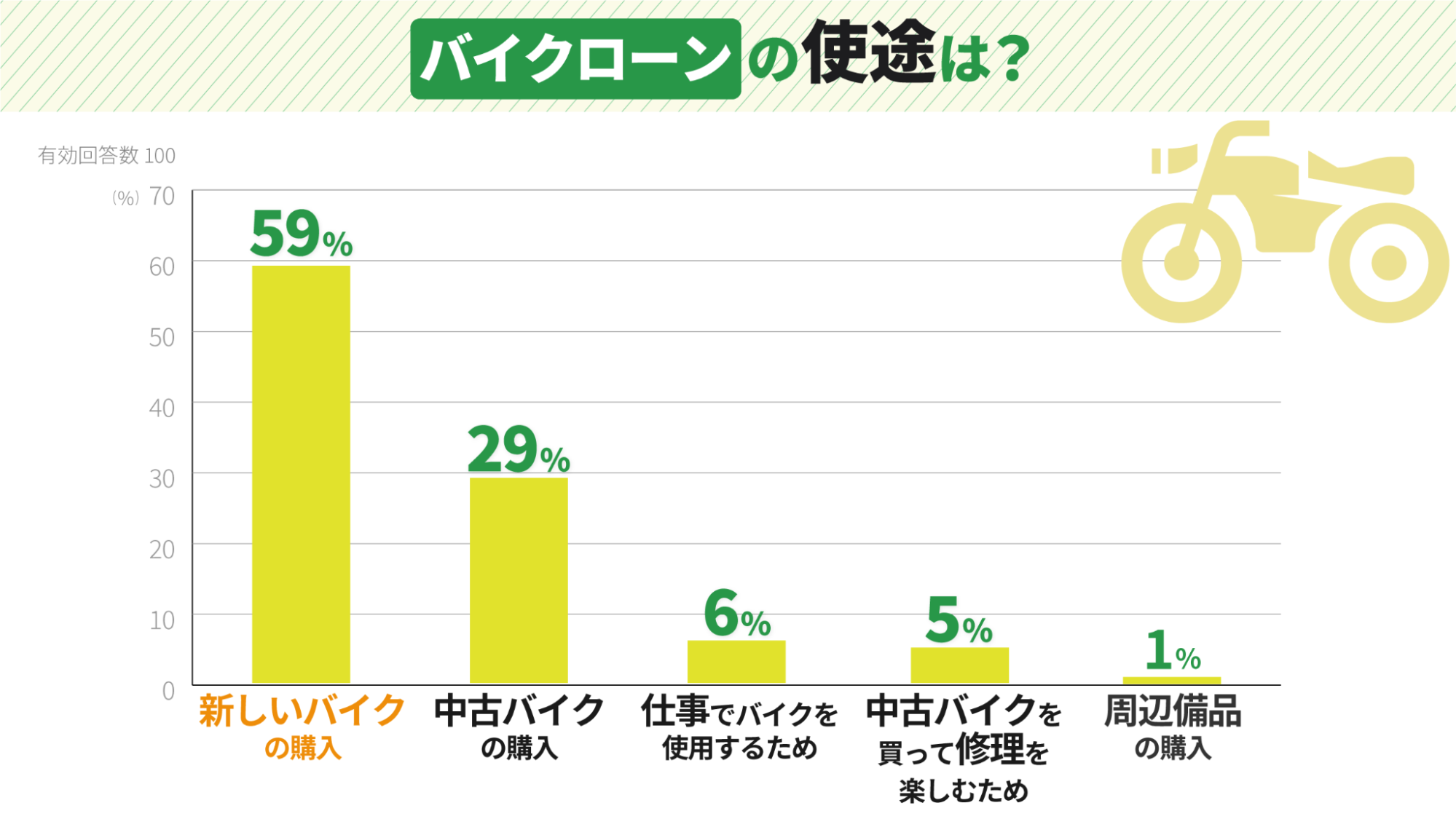

バイクローンの使途は何ですか?

▲新しいバイクの購入費用としてバイクローンを組む人が半数を超えている

バイクローンを組む人の半数以上が、新しいバイクの購入を目的としていることがわかります。次いで「中古のバイクを購入」が29%、「仕事での使用」が6%、「中古バイクを修理」が5%、そして最後に「周辺備品の購入」が1%です。

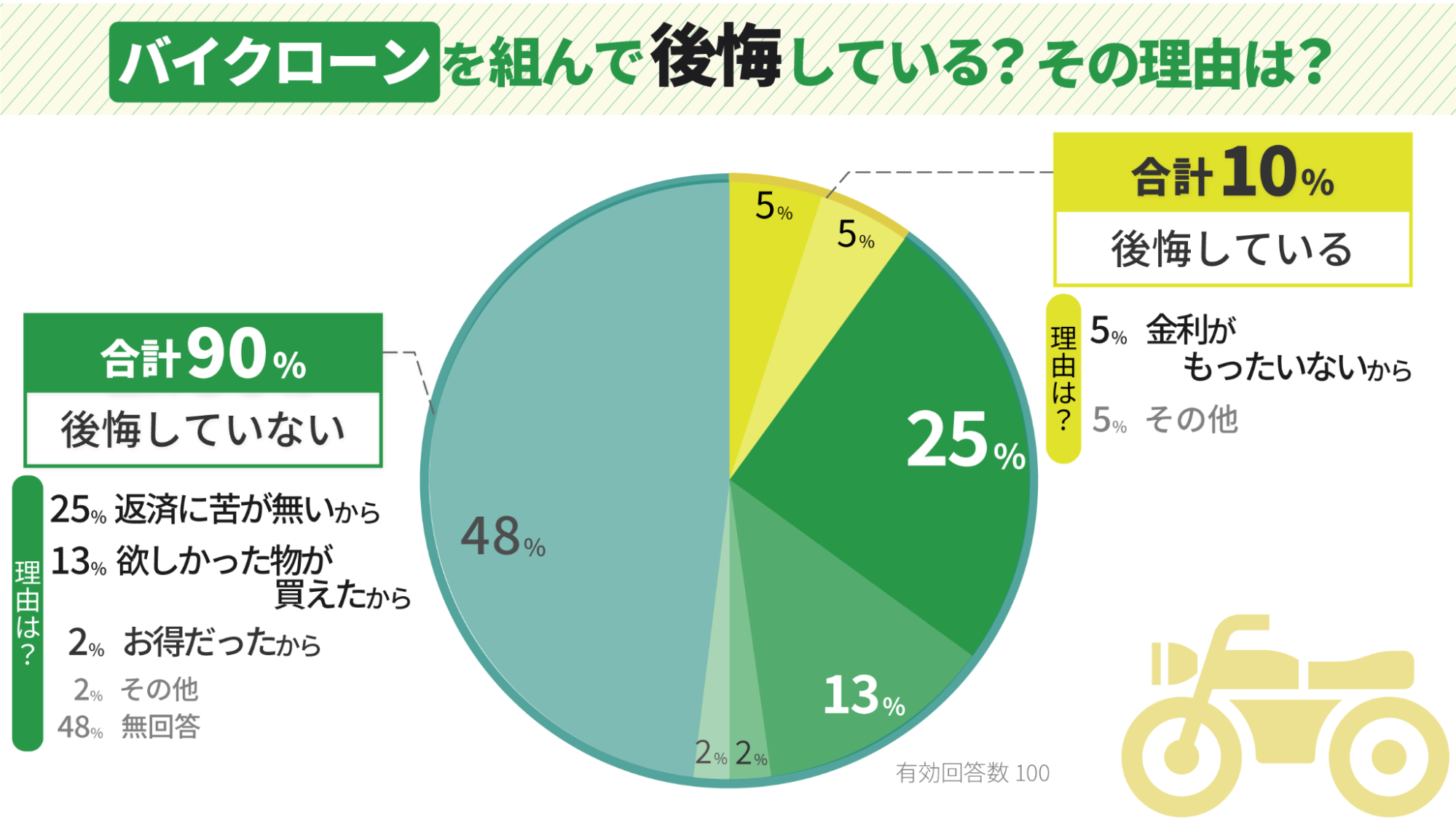

バイクローンを組んで後悔していますか?

▲バイクローンを組んで後悔していない人の方が圧倒的に多い

バイクローンを組んで後悔していない人が圧倒的に多く、90%という結果になりました。

預貯金に余裕がありながらもローンを組んでいる人もいたことと関連し、返済が苦ではないとの回答が25%を占めています。

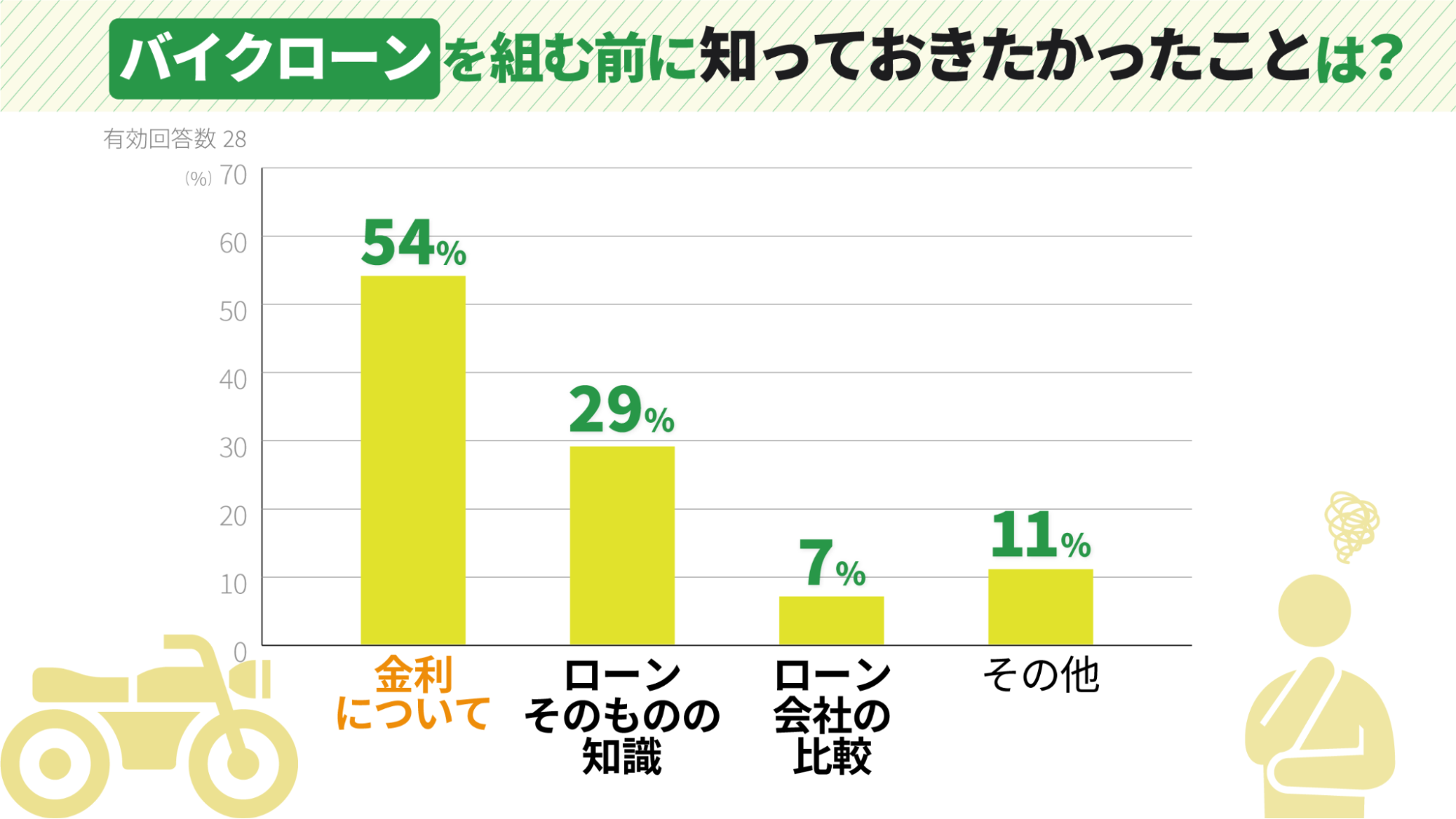

バイクローンを組む前に知っておきたかったことは何ですか?

▲バイクローンを組む前に金利について知っておきたかったという声が半数を超えている

金利やローンそのものの知識をはじめ、ローン会社の比較などについて知っておきたかったという回答がありました。

ローンを組む前には、どのくらいの金利がかかり、比較するとどんな違いがあるのかという点を把握しておくことが大切です。

今回のアンケート結果を自分の収入や希望条件に当てはめながら、実際にバイクを購入する際のイメージを頭の中に浮かベてみてください。特にバイクローンを初めて利用する場合は、不安要素の解消にも役立つことでしょう。

バイクローンを利用できるのは?|学生や無職の人は対象か

バイクローンを申込するためには、年齢や収入などの条件をクリアする必要があります。一般的な申込条件は金融機関により異なり、詳細が公表されることはありません。ただし、以下については、金融機関に関わらず共通的です。

共通的な申込条件

- 18歳以上であること

- 安定した継続的な収入があること

年収の低さで「審査が通らないのでは?」と不安を感じますが、審査基準は年収に対して「無理のない返済プランであること」を重要視しているので安心してください。

学生ーローンの申込には親の協力が必要

バイクローンの申込は、18歳以上であれば学生でも可能です。しかし、法律的に20歳未満は未成年であるため、本人の意思のみではローンを組めません。

学生がローンを申込するためには、保証人として親の協力が必要です。まずは親の承諾を得ることを優先して、アルバイトによる安定した収入があればローンを組むことを検討してみてください。

パート・アルバイトー安定収入があれば申込が可能

バイクローンはパートやアルバイトでも、安定した収入が認められることで申込が可能です。ただし、あくまで雇用形態を問わないだけであり、正規雇用と比較すると審査が通りにくい傾向にあります。

高額なバイクや長期のローンを検討したい場合は、配偶者や両親を連帯保証人に立てることも必要です。借入額や支払回数を少なく抑える工夫をしながら、収入に合った無理のない返済プランを心がけましょう。

他のローンを借りている人ー返済も考えて慎重な利用が必要

すでに他のローンを組んでいる場合でも、バイクローンを利用できる可能性があります。ただし、ローンを追加することで支払いによる負担が増加して、返済プランが破綻してしまわないよう注意が必要です。

住宅ローンのように長期的な支払いが必要となるローンを組んでいる場合は、バイクローンを組む際に現状の返済額を考慮した借入額を設定します。既に組んでいるローンの返済額に対して、いくらまでバイクローンの借入額を追加しても良いかは、ローンを組む金融機関の担当者に相談してみてください。

無職の人ー安定収入がないため利用が難しい

バイクローンの審査で重要視するポイントは「安定した収入があるかどうか」であり、無職の場合は審査条件を満たすことが難しいと判断されます。どうしても購入したいバイクがある場合は、連帯保証人を立てることが必要です。

学生であれば両親、専業主婦であれば配偶者が連帯保証人に該当します。申込書類には、連帯保証人となる本人の記載が必要となることも覚えておきましょう。

バイクローンの基礎知識|購入対象や利用ケースに注意

バイクローンは、購入対象や利用目的により使用できない場合もあります。バイクローンを初めて利用する場合は、想定外の事態に慌てないためにも、対象品目や利用条件などの基礎知識を事前に理解しておきましょう。

利用条件を満たしていれば原付にも使える

バイクローンは、原付(50ccや125ccクラスのバイク)の購入にも利用できます。おもな利用条件は、その他のバイクを購入する場合と同様です。ただし、ディーラーのローンを利用する場合は、店舗で販売している車種が対象になります。

原付を利用するケースは、学生やアルバイトの通学や通勤が一般的です。大型バイクと比較すると低価格ではありますが、10万円程度のまとまったお金が必要になるので、無理のない返済プランを心がけましょう。

中古のバイク購入にも使える

バイクローンは、中古バイクの購入にも利用可能です。バイク好きには「乗るより修理(カスタム)が好き」という人もいます。バイクローンを利用する人の中にも、あえて中古バイクを購入して修理を楽しむといった意見は少なくありません。

中古のバイクを購入する場合でも、ローンの審査に資金使途がわかる書類(見積書や領収書など)が必要となる場合があります。バイクをカスタマイズしたりディスプレイしたりするなど、さまざまな楽しみ方にバイクローンを活用してみてください。

オークションでのバイク購入には原則的に使えない

バイクローンは、オークションでのバイク購入には利用できません。一般的に銀行や金融機関のローンは、オークションのような個人間の売買で利用できないことが理由です。

しかし、オークションでは低価格や販売終了モデルなどの掘り出し物が見つかることもあり、どうしても購入を諦められないこともあります。そのような場合は、自由な用途で利用できるカードローンやフリーローンを検討してみてください。バイクローンより金利の高さが気になりますが、無利息期間があるローンを選べば負担を軽減できます。

個人間の売買では基本的に借りられない

バイクローンをはじめとする銀行や金融機関が提供するローンは、個人間の売買を目的とした場合に利用できないケースがほとんどです。おもな理由としては「仮装売買」による不公正取引を禁止していることが挙げられます。

仮装売買とは

同一人物が売り買いの注文を意図的に繰り返すことで活発な取引を装い、取引を誘引する目的で他の投資者を錯覚させる行為。

オークションの商品購入にバイクローンが利用できない理由も、個人間の売買であることが当てはまります。

借りるときに準備すべき頭金の割合は自由

一般的に銀行や金融機関は、ローンの申込条件として頭金の支払いを義務付けていないため無理に用意する必要はありません。しかし、アルバイトや個人事業主のように収入が不安定と評価される職種の場合は、頭金を用意することでローンの審査を有利に進められる可能性があります。

頭金がゼロ円でも借り入れはできるが返済に注意

バイクローンは、頭金ゼロでも借入できます。ただし、頭金を払うことで先々の支払いによる負担を軽減できるため、収入とのバランスを考慮して柔軟に検討してみてください。

サービス比較後の申込手続きの流れ

バイクローンの比較が完了できたら、申込手続きの流れを確認しましょう。

申込手続きから融資までの流れ

- 必要書類の準備

- 申込手続き

- 審査

- 融資開始

1.申込時に必要な本人確認書類などを準備する

バイクローンの申込には、以下の書類が必要です。

申込に必要な書類

- 本人確認書類(運転免許証や健康保険証など)

- 銀行口座明細(銀行名や支店名がわかるもの)

- 資金使途が確認できる書類(見積書や領収書など)

- 所得を証明できる書類(借入金額が50万円を超える場合)

資金使途が確認できる書類や所得を証明できる書類は、ローンを提供する金融機関や申込プランにより必要となる場合がるため、申込条件を漏れなくチェックしましょう。

2.Webや店舗などで申込手続きを行う

申込に必要な書類の準備が完了したら、バイクローンの申込手続きを実施します。申込手続きは、現在の年収や職種などの情報を基にローンの返済プランを検討する重要なフェーズです。

申込手続きの方法は銀行やディーラーにより異なる場合があるため、以下の表を参考にしてみてください。

| 銀行ローンに申込する場合 | ディーラーローンに申込する場合 | |

|---|---|---|

| 申込場所 | 銀行窓口またはWebサイト | ディーラーまたは店舗窓口 |

| 申込のタイミング | 原則いつでも可能 | 購入する車種を決定後 |

3.融資のための審査を受ける

バイクローンの返済プランがまとまったら、融資を受けるための審査を実施します。審査に落ちてしまうと、融資による借入を依頼できません。審査に不安が残る場合は、申込手続きの際に担当者と相談しながら返済プランを検討しましょう。

ローン審査の所要時間は銀行やディーラーにより異なる場合があるため、以下の表を参考にしてみてください。

| 銀行ローンに申込する場合 | ディーラーローンに申込する場合 | |

|---|---|---|

| 審査期間 | 1日~1週間 | 30分~1時間 |

4.融資が開始される

バイクローンの審査と手続きが問題なく完了すれば、借入金が指定の口座へ振り込まれるのを待つだけです。バイクを購入後は、申込時に指定した支払い方法で借入金を返済しましょう。

金融機関への申込時の審査|基準や注意点について

バイクローンで融資を受けるためには、返済能力の有無を確かめる審査を通過する必要があります。審査基準はローンの種類により異なりますが、以下の3項目は共通的に重要視されるポイントです。

ローン審査で重要視される3つの項目

- 借入金額と収入のバランスは適正か

- 完済を見込める安定した収入があるか

- 過去に滞納や未払いの履歴がないか

審査と聞くと難しそうなイメージが浮かびますが、難しく考えず「収入に合った無理のない返済プランを検討する」ことを意識しましょう。収入が少ないことに不安を感じる場合は、支払回数を増やして月々の支払い額を低く抑えるのも効果的です。

審査基準は会社によって異なるため基準は参考程度にする

バイクローンの審査基準は銀行や金融機関により異なるため、あまり深追いせず参考程度に意識しましょう。銀行や金融機関はローンの審査基準を公表しないため、基本的なポイントを理解しておくことが大切です。

収入に合った無理のない返済プランさえ意識できれば、審査基準に関わらずローンを受けられます。

1社落ちても別の会社の審査に通ることがある

バイクローンの審査条件は保証会社により異なるため、別会社へ申込することで通る場合もあります。ただし、審査条件が異なるからといって、やみくもに申込を繰り返すことは効果的ではありません。

詳細な審査条件や落ちてしまった原因は公表されないため、自分の収入に合った返済プランであったかどうかを見直し、不安要素についてはローン会社の担当者に相談するのがよいでしょう。

低金利の会社ほど審査が厳しい傾向にある

バイクローンの審査基準は、一般的に金利が高い(年15%前後が目安)ほど難易度が下がるといわれています。審査基準の詳細が公表されることはないため、金利の値はローンの難易度を判断する一つの基準です。

しかし、金利が高いからといって、誰でも簡単に審査を通過できるわけではありません。審査に落ちそうで不安を感じる場合に、一つの判断材料として活用する程度にとどめておきましょう。

借りた後の返済方法|状況に合わせて決める

バイクローンは通常の返済方法の他に、以下の返済方法も選択できます。

選択できる返済方法

- 一括返済

- 繰り上げ返済

さまざまな返済方法を状況に合わせて活用することが、利息の負担を軽減するコツです。

1.契約内容にしたがって返す通常の返済

通常の返済方法は、契約内容に従って毎月決められた金額を返済します。長期的な返済プランを立てることで、月々の支払い金額を低く抑えるのが基本です。

しかし、支払い期間や回数が増えることで、利息や手数料などの負担も増えてしまいます。経済的な余裕がある状況で「手数料で損をする前に支払いを完了してしまいたい」と感じる場合は、後述する一括返済や繰り上げ返済を検討してみてください。

2.借りたお金を一気に返済する一括返済

バイクローンを一気に返済する一括返済は、金利や手数料の負担を抑えられるメリットがあります。基本的に利息や手数料は支払いごとに負担するため、一括で返済できれば最小限の金額です。

長期間の支払いを続けることは、精神的な負担にもつながります。返済できるときにローンを片付けてしまえば、支払いから解放されてスッキリできるのも嬉しい要素です。ただし、まとまったお金を支払うリスクを考慮して、余裕がある場合のみ慎重に活用しましょう。

3.ある程度まとまった額を返済する繰り上げ返済

全額を一括で返済するのが難しい場合は、部分的に支払い額を追加する繰り上げ返済を検討してみましょう。金銭的に余裕がある月の返済額を前倒しで追加払いすることにより、翌月以降の負担を軽減できる返済方法です。

また、前倒しした金額を支払い額に補てんするか返済期間を短縮するかにより、以下のタイプを選択できます。

繰り上げ返済のタイプ

- 返済額軽減タイプ

- 期間短縮タイプ

タイプにより月々の支払い額や支払い総額への影響が異なります。以下の表は、総額5万円のローンを「金利8%・返済期間5ヶ月」で借入した場合の例です。選択したタイプによる金額の変化を参考にしてみてください。

| 支払い日 | 通常の返済をした場合 | 繰り上げ返済をした場合 | ||||

|---|---|---|---|---|---|---|

| 返済額軽減タイプ | 期間短縮タイプ | |||||

| 支払い額 | 利息 | 支払い額 | 利息 | 支払い額 | 利息 | |

| 4/20 | 1万円 | 800円 | 1万円→2万円 | 800円 | 1万円→2万円 | 800円 |

| 5/20 | 1万円 | 800円 | 1万円→7,500円 | 800円 | 1万円 | 800円 |

| 6/20 | 1万円 | 800円 | 1万円→7,500円 | 800円 | 1万円 | 800円 |

| 7/20 | 1万円 | 800円 | 1万円→7,500円 | 800円 | 1万円 | 800円 |

| 8/20 | 1万円 | 800円 | 1万円→7,500円 | 800円 | 1万円→0円 | 0円 |

| 総額 | 5万円 | 4,000円 | 5万円 | 4,000円 | 5万円 | 3,200円 |

▲4/20に1ヶ月分の支払いを繰り上げした場合

家族バレしないか不安なときの対処法

家族に知られることなくバイクローンを利用したい場合は、申込前に審査中の連絡方法や支払い方法について確認しておくことが大切です。特に以下のポイントは家族バレのよくあるパターンなので、対処方法を把握しておくと安心できます。

家族に知られず利用するためのポイント

- 申込対応や審査結果の連絡先を携帯電話にする

- 申込時の記入ミスに注意する(自宅や職場を利用しない)

- 滞納しない返済プランを立てる

1.携帯電話など家族にバレにくい連絡先を書く

ローン会社からの連絡が家族に伝わらないよう、連絡先は個人の携帯電話を指定しましょう。自宅や職場の固定電話への連絡がきっかけで家族バレすることは、よくあるパターンです。

もし、不安を感じてしまう場合は、審査中の連絡方法や頻度について事前に確認しておきましょう。

2.申込時に情報の記載でミスや漏れがないようにする

申込時に記入する情報に、ミスや漏れがないことを十分に注意しましょう。例えば、以下のような内容は、想定外のバレにつながる可能性があります。

申込時に注意したい内容

- 連絡先は自宅とは別の電話番号にする

- 郵便物の送付先は自宅以外を指定する(郵便局やコンビニなど)

- 支払い方法にATMを選択する(口座に履歴を残さないため)

詳細な連絡方法や通知の受け取り方法は金融機関により異なるため、不明点がある場合は担当者に相談しながら申込書を記入することをおすすめします。

3.返済時に滞納しないように返済計画をしっかり立てる

ローンの返済に滞納が発生してしまうと、督促による通知で家族バレする可能性があります。やむを得ない事情により返済日に遅れてしまいそうな場合は、事前に連絡することも大切です。

バイクローンは審査することも考慮して、申込の段階で「無理なく返済できること」を意識する必要があります。家族バレの心配があるかどうかに関わらず、滞納なく支払いできる返済プランを立てましょう。

バイクローンを今日申し込むときの注意点

バイクローンを比較して候補が決まったら、申込する前に注意したい5つのポイントを確認しましょう。

注意したい5つのポイント

- 基本用途や返済内容を申込前に確認する

- 仮審査をパスしても審査落ちする可能性を想定する

- 使い方や疑問点を解決して「怖い」をなくす

- 借り換えする場合の条件を確認する

- バイクを追加購入する場合に追加融資が可能かどうかを確認する

1.基本的な用途や返済内容を申込前に確認しておく

バイクローンを申込する前に、金利や返済方法などの基本的な契約内容を確認しましょう。金利の値によって「どれだけの返済総額に対して、月々どれくらい返済すればよいか」を把握しておけば、支払いの際に慌てるような状況にはなりません。

いざ返済を開始した時に、支払いによる負担に想定していたイメージとの差が生じると精神的な不安を抱えてしまいます。初めての利用では、不安なく返済できるように事前確認を徹底してみてください。

2.仮審査でパスしても審査落ちする可能性はゼロではない

バイクローンの仮審査をパスした場合でも、本審査で落とされる可能性があります。仮審査は誰でも無料で短期間に審査できることから、本審査とは異なる簡易的な指標でチェックしていることが要因です。

仮審査はあくまで簡易的なチェックと位置づけて、本審査に向けた不安要素を洗い出す目的で活用することをおすすめします。

3.申込前に使い方や疑問点も解決して「怖い」をなくす

バイクローンを申込する際に疑問点や不安箇所がある場合は、担当者に相談しながら「怖い」と感じる要素を解決しましょう。ローンの申込は手続き方法や利用条件など、複雑な内容を理解することに苦戦します。不安な気持ちを抱えたままローンの返済を開始すると、想定外の問題に直面しがちです。

銀行や金融機関のローン担当者は、申込者が確実に返済できるよう誠実にフォローしてくれます。ローンを組むことに「借金を抱える」ような怖いイメージが残る場合は、安心できるまで担当者に相談してみてください。

4.借り換えの場合は金利や借り換えの可否など条件を確認する

これから申込予定のバイクローンとは別のローンからの借り換えを検討している場合は、可否や条件を確認しましょう。低金利のローンに借り換えることで支払い総額を抑えられるメリットはありますが、適切な手順と必要書類を用意しないと審査の条件が厳しくなる場合もあります。

借り換えの場合は申込に必要な書類に加えて、以下の書類も必要となるため覚えておきましょう。

借り換えに必要な書類

- 現在の借入ローンの返済予定表の写し

- (借入残高および毎月の返済額が確認できる書類)

- 現在の借入ローンの返済用口座の通帳写し

- 現在の借入ローンの全額繰上返済の試算表

- 車検証の写し

5.バイクを追加で買いたいときには追加融資が可能かを確認する

バイクローンの返済が残っている状況で追加購入を検討する場合は、以下の方法で融資を追加できます。

融資を追加する方法

- 既存のローンに融資を追加する

- 既存のローンと同じ金融会社で別ローンを新規申込する

- 既存のローンとは別の金融会社で別ローンを新規申込する

既に購入したバイクが手元に残っている(売却や廃棄などをしていない)場合は、既存のローンに融資を追加できる可能性もあります。ただし、ローンの残高や支払い状況(遅延が発生していないかどうか)により、審査を通すのは容易ではありません。

毎月ごとに別々のローンを管理すると、払い忘れや延滞が発生するリスクを高めてしまいます。バイクを追加購入する場合は、ミスを減らすためにも可能なかぎり既存のローンに融資をまとめましょう。

バイクローン比較のコツや利用のポイントをFPがQ&Aで回答

メディア執筆や講師など幅広く活躍するFPの町田さんから、バイクローンを比較するポイントや効果的に利用するコツなど、インタビュー形式でさまざまなアドバイスをいただきました。

バイクローンを上手く活用する方法として、資産運用のプロであるFPの視点でいただいた意見は、今すぐバイクを購入したいユーザーに知ってほしい内容ばかりです。

お気に入りのバイクを手に入れて「ツーリングやカスタマイズを楽しみたい!」と思う時は、バイクローンのポイントを理解して賢く活用しましょう。

質問者様

選ぶときに重視するポイントは金利だけなの?

FP町田萌さん

バイクローンを検討する際に、まず重視すべきポイントは金利です。金利は返済総額に大きな影響があるため、重要なポイントになります。用途についても、金利に次いで重視したいポイントです。グローブやヘルメットなど、バイクに必要な付属品の購入に利用できるかどうかもチェックしておきましょう。

質問者様

金利ゼロのローンが存在する理由はなに?

FP町田萌さん

短期間(30日~3ヶ月)で利用する場合にかぎり、金利ゼロのローンも存在します。これらは消費者金融が提供するローンに多く、おもな目的は「新規利用者の獲得」です。一般的には、初回契約時のローンで利用できると考えて問題ありません。初めてローンを利用する際は、金利ゼロで組める期間があるかどうかを確認してみましょう。

質問者様

ライフプランを考えるうえで見ておきたいところは?

FP町田萌さん

バイクローンは「バイクの購入」を目的としており、あくまで趣味の領域として利用すべきです。バイクを仕事で必要とする場合を除き、生活費に負担をかけてしまうような返済プランを立てることは望ましくありません。高額バイクの購入により長期的な返済が必要となる場合ほど、ライフプランを考慮した無理のない返済プランを立てましょう。

質問者様

カードローンを使ってはダメなの?

FP町田萌さん

カードローンを利用するケースとしては、ローンを1年以内の短期間に返済できる見込みがある場合です。バイクローンと比べて金利が高いため、数年スパンの返済プランであれば支払い総額が増えてしまいます。バイクを預貯金で購入する場合の不足額があれば、補てんする目的でカードローンを選ぶのが理想的です。

質問者様

多目的ローンを使ってはダメなの?

FP町田萌さん

カードローンと同様に短期間でローンを組む場合は、多目的ローンも選択肢に挙げられます。しかし、金利の高さが負担となるため、バイクローンの対象にならなかった付属品に利用するのが得策です。

質問者様

完済までにバイクを盗まれたり事故に遭ったりしたらどうなるの?

FP町田萌さん

基本的には、バイクローンの返済中に盗難や事故が発生した場合でも支払いを継続する必要があります。バイク購入を安心して進めたい場合は、バイクローンを申し込む際に盗難や事故に対応する車両保険の有無を確認しておきましょう。

質問者様

中古のバイクや原付を買うときにも使えるの?

FP町田萌さん

バイクローンは、中古バイクや原付の購入にも利用できます。バイクローンの利用者には、あえて中古のバイクを購入して、修理やカスタマイズを楽しむ人も少なくありません。バイク好きは「乗ること」「修理すること」「所有すること」など、さまざまな目的でバイクを購入しているようです。

質問者様

借り入れるより預金や現金で買った方がいいの?

FP町田萌さん

通学や通勤で使用するなどの理由で「今すぐバイクが必要」という場合、預貯金に余裕がない、もしくは他の費用に預貯金を充てたいというときは、バイクローンを利用するメリットがあります。しかし、趣味の範囲で購入するなど急ぎで必要でない場合、預貯金にある程度余裕が出るまで積み立ててから購入する方がリスクはありません。

購入する目的や生活状況は人により異なるため「どちらにすべき」と断言するのは難しいです。返済の目途や借金への不安感など、マイナスイメージがあるのであれば預貯金で購入したほうが無難でしょう。

質問者様

頭金を準備してから購入を決めるべきなの?

FP町田萌さん

収入に見合った無理のない返済プランを立て、支払いを怠らない意思があれば頭金がなくても問題ありません。ただし、趣味での利用のため購入を急がない場合は、頭金を用意した方がローンの負担軽減や審査が通りやすくなるなどのメリットがあります。通勤や通学で移動手段に困っている場合は、まとまったお金が貯まるまで待つよりも、ローンを利用してすぐに入手した方が得策といえるでしょう。

質問者様

金利の高い低いが存在する理由はなに?

FP町田萌さん

一般的なローンの金利は「3~5%」のように範囲を設定します。ローンの利用が初めての場合は「貸主の都合よく金利を設定していないか?」と不安を感じてしまうかもしれません。金利には「利息制限法」といった法律が適用されており、設定値は借入金額により決定します。借入金額が増えるほど金利は下がるのが一般的です。借主が何も知らないからといって、高い金利を理由もなく設定する可能性はないので安心してください。

質問者様

ローン利用を慎重に考えたほうがいいタイプの人はいる?

FP町田萌さん

ライフプランの観点から、将来的に必要となるお金や今後の収入に対して、無理のない返済プランを組めるかどうかで判断すべきです。子供の成長や住宅の購入、独身であれば転職による年収の変動など、生活とのバランスを崩すリスクがないことを考慮しましょう。

質問者様

バイクローンの賢い活用方法はある?

FP町田萌さん

購入したバイクを通勤や通学で利用する場合や、配達やポスティングなどの仕事で利用する場合は十分なメリットを得られます。特に仕事や副業でバイクを使用する場合は、バイクローンで発生する金利を収入で補てん可能です。金利よりバイクを使用して得られる収入の方が多ければ、むしろローンを組んで早く購入することが賢い活用方法といえるでしょう。

質問者様

今のバイクを売却して新しいバイクを買うときの注意点は?

FP町田萌さん

ローン返済中のバイクを売却する場合は、所有権の名義に注意しましょう。所有権がディーラーや店舗の場合は、自由に売却できません。どうしても別のバイクを購入したい場合は「ローンの返済」または「所有権の変更」を先に済ませる必要があります。所有権が自分名義であれば、自由に売却可能です。ローン残高が残っている場合は、買取金額で補てんしましょう。

| バイクの売却パターン | 所有権は自分 | 所有権は自分以外 (ディーラーや店舗など) |

|---|---|---|

| ローン完済 | 自由に売買可能

買取金額は全て手元に残る |

まずは所有権変更の手続きが必要

所有権を移せば売買可能 買取金額は全て手元に残る |

| ローン未返済 (返済中) |

自由に売買可能

買取金額は全て手元に残る(ローン残高に使用できる) |

ローン残高を完済するまで売却しないのが望ましい |

比較方法を知れば自分に合った「ひとつ」がすぐに見つかる

バイクローンの比較方法を知ることで、自分に合ったプランをすぐに見つけられます。ローンの利用条件や審査に難しさを感じてしまいますが、大切なことは「自分の収入に合った無理のない返済プランを検討すること」です。

初めてバイクローンを利用する場合は、仕組みや選び方を理解しながら「ローンを利用する自分」を想像してみると安心できます。慣れないローンの選択に迷ってしまわないよう、この記事を「バイクローン利用の手引き」のように活用してみてください。自分が借りられるかどうかを知りたい場合は無料診断をお試しください。

町田萌さん

FPサテライト代表取締役

この記事の監修者

日本大学商学部在学時よりFPを志し、外資系損害保険会社、eラーニング専門企業に勤務。

卒業後、税理士法人勤務を経て、FP事務所を開業。

現在は、相談業務、メディア執筆、講師等、幅広く活動を行っている。

また、税理士法人の勤務経験から中小企業向けの財務経理業務支援なども行う他、自社にてFPの育成や学生のインターンシップにも注力。

金融商品を取り扱わず、お客様の立場に立った中立的な相談、幅広い分野からの問題解決をモットーとしている。

産業能率大学通信教育課程の兼任教員でもある。