楽器ローンは後悔する?楽器ローンにおける比較ポイントをおさえよう!|あなたにピッタリの楽器の買い方を提案

「楽器ローンでの購入はやめた方が良いの?」

「学生でも楽器ローンは組めるの?」

「楽器ローンの審査は厳しいって本当?」

楽器ローンとは、楽器の購入代金のみに有効なローンで、楽器を一括で購入するのが負担な人でも楽に購入できる制度です。

楽器ローンの提供元は、スルガ銀行といった金融機関と楽器販売店の2種類があります。

その他の楽器を購入する手段としては、銀行系ショッピングローン、銀行系フリーローンがあります。

楽器ローンでの購入に関して、金利が高く毎月の返済が大変といった、不安を感じる方もいると思います。

そういった場合は、金利を見直したり、楽器の買い替えを検討するなどして、無理のない範囲で一期一会である楽器の購入をおすすめします。

楽器ローンの審査に関しては、比較的厳しい傾向にあります。

審査では主に、収入の安定性や借入状況、過去の支払い履歴が見られます。

楽器ローンは、学生でも成人していれば本人の名義で借りることができるのが特徴ですが、収入の面で審査が不利になってしまうことが多いです。

この記事では、楽器ローンを比較する時のポイント、銀行の楽器ローンと楽器販売店の分割支払いの比較、楽器ローンと分割支払いのメリット・デメリットについて紹介していきます。

目次[hide]

楽器ローンを比較するときのチェックポイント

自分で楽器ローンを比較する場合は、まず以下のポイントをチェックしましょう。

金利の高さ

- 支払期間

- 審査結果が出るまでの期間

- 一部繰上返済・一括返済の可否

楽器ローンは、金利の低さだけを見て選ぶのでは不十分です。まずはローンを選択する前に、自分がどのようなスケジュールでローンを返済するのか、できるだけ具体的に検討しましょう。返済計画や、楽器をいつ手に入れたいのかによって、最適な楽器ローンは異なります。

1.金利は何%か

まずチェックすべきポイントは金利の高さです。金利は本体の代金とは別に支払う利息のことで、低いに越したことがありません。また楽器ローンは、金融機関だけでなく楽器屋などでも提供されています。それぞれ金利が異なるため、よく比較検討しましょう。

例えば、スルガ銀行で提供している楽器・音響機器購入ローンは、年利が2.5~7.5%です。

支払い金額のシミュレーション

では、金利ごとにどれほどの利息が発生するのかシミュレーションしてみましょう。

| 年率3.0%で36回支払いした場合 | |||

|---|---|---|---|

| 購入した楽器代金 | 30万円 | 50万円 | 100万円 |

| 利息 | 1万4070円 | 2万3450円 | 3万1500円 |

| 支払合計額 | 31万4070円 | 52万3450円 | 103万1500円 |

| 年率5.0%で36回支払いした場合 | |||

|---|---|---|---|

| 購入した楽器代金 | 30万円 | 50万円 | 100万円 |

| 利息 | 2万3700円 | 3万9500円 | 7万9000円 |

| 支払合計額 | 32万3700円 | 53万9500円 | 107万9000円 |

100万円の楽器を購入した例を見てわかるとおり、借りるローンの年率が2.0%上がっただけでも、手数料が倍近くになってしまうケースも考えられます。このように、金額の高い楽器のローンを組むほど、利息の金額は金利に大きく左右されるのです。

また、支払い回数は増えれば増えるほど、利息の合計額も大きくなります。楽器ローンを選ぶ際は、0.1%の差でも金利の低い商品を選ぶ方がお得です。

2.支払い期間はどれくらいか

支払期間は、利息がかかる場合はできるだけ短く設定した方がお得です。1回あたりの返済額が少なく、支払い回数が多くなるほど、支払いが元金に回らず利息ばかりが増えていきます。

どうしても長期的な返済にしないと返済できない場合は、楽器屋のローン商品にある無利息キャンペーンや低金利キャンペーンなどを活用し、一定回数の利息を抑えるのも1つの手段です。

ただしあまりに返済のめどが立たない場合は、少し貯金してからローンを検討する方が堅実かもしれません。

3.審査結果はいつ頃出るか

どんなローンにも、審査があります。審査結果が出るまでの期間は、できるだけ短い方がよいでしょう。特に欲しいと思っている楽器の人気が高い、または珍しい場合なら、なおさらです。

審査結果を待っている間に欲しい楽器が売れてしまっては、ローンを組む意味がありません。しかし楽器ローン商品のホームページや説明欄には、明確な審査時間が記載されていないことがほとんど。

これは申し込む人の信用情報などによって、審査にかかる時間が異なるからです。

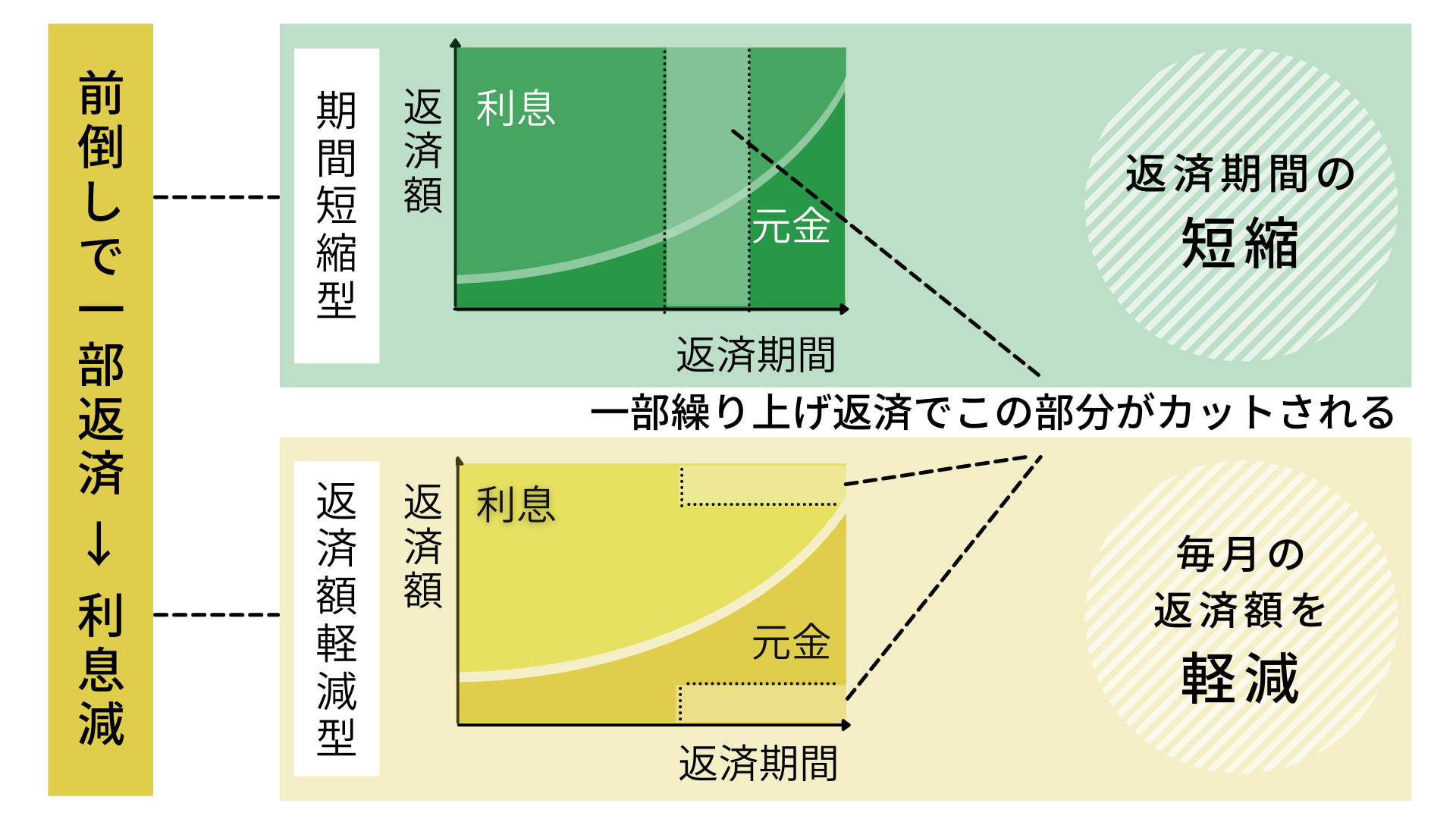

4.一部繰り上げ返済や一括返済はできるか

ローンの返済中に、経済状況が変わる場合があります。例えばお金が浮いて財布に余裕ができたときなど。そんなときに便利な返済方法が、「一部繰り上げ返済」や「一括返済」です。これらは金融機関や楽器屋によって使えるかどうかが異なります。

一部繰り上げ返済や一括返済ができると、合計の支払い額がお得になる場合もあるため、ローンを比較検討する際は繰り上げ返済ができるか、といったポイントもよく確認しておきましょう。

一部繰り上げ返済とは

▲一部繰り上げ返済の仕組み

一部繰り上げ返済とは、任意の額を定められた支払期日よりも前倒しで返済する方法です。

例えば毎月1万円ずつ支払っていた楽器ローンがあるとします。しかし、夏のボーナスが入ったために今月だけ5万円を支払う。この方法が一部繰り上げ返済で、通常の返済額から、プラス4万円を繰り上げ返済したことになります。

一部繰り上げ返済を続けていけばどんどん元金(楽器の購入代金)の残高が減り、その分元金にかかる利息も減って合計支払い額が減るという仕組みです。

お金に余裕のできたとき、柔軟に一部繰り上げ返済のできるローン商品を選んでおけば、適宜利息を減らせます。

一括返済とは

一括返済とは、支払うべきお金の残高を1回で支払い切る方法です。途中までは分割で返済している場合でも、一括返済ができるローンなら好きなタイミングで残高をまとめて支払えます。

一括返済なら残高を1回で支払う分、本来は分割支払いの回数分かかるはずの利息をカットできるのです。

返済途中に一括返済できるようになるか予想が付かなくても、選択肢の1つとして一括選択があると利息をカットする機会が生まれます。

楽器ローンは誰が借りられる?4つの区分で解説

ローン商品は、目的に応じて借りられる対象者に差があります。では、申込者のケース別に楽器ローンが借りられるのか、以下の3点を確認しながらチェックしていきましょう。

楽器ローンを借りる際のチェックポイント

- 法的に契約できるか

- 収入面

- 審査に通るか

1.会社員の場合

| 法的に契約できるか | 〇 |

|---|---|

| 収入面 | 〇 |

| 審査に通るか | 〇 |

会社員の場合、成人して働いているなら法的に問題なく楽器ローンを契約できます。また、アルバイトや派遣社員でなく正社員として働いている場合は、収入面もある程度安心してよいといえるでしょう。

ただし、審査に通るかはローン会社によって異なります。また、ローンで購入する楽器の額によっても左右されるでしょう。

2.学生の場合

| 法的に契約できるか | 〇 |

|---|---|

| 収入面 | △ |

| 審査に通るか | △ |

学生でも、成人していれば本人の名義で問題なく楽器ローンを組めます。この仕組みはクレジットカードと同様です。

ただし、学生の場合は収入面が審査において不利になることがしばしば。アルバイトとしているとしても、月収によっては審査に落とされてしまう場合もあります。

しかし、例えば銀行の多目的ローンを例に挙げると、そもそも学生は借りられません。その点、楽器ローンは学生に対しても契約の間口を開いているのが特徴。学生が選べる購入方法の1つとしておすすめです。

未成年の場合

| 法的に契約できるか | × |

|---|---|

| 収入面 | × |

| 審査に通るか | × |

学生の中でも未成年の場合、本人個人の名義では楽器ローンが契約できません。そのためどうしても楽器を購入したい場合、成人している親や兄弟が本人の代わりに楽器ローンを組むことになります。

ただし、楽器販売店の分割支払いなら親や家族の中から連帯保証人を付けることでローンを組める場合があります。なお、連帯保証人が付く場合は、本人と連帯保証人の双方にローン審査が必要となります。

3.フリーターの場合

| 法的に契約できるか | 〇 |

|---|---|

| 収入面 | △ |

| 審査に通るか | △ |

フリーターが楽器ローンを契約できない法律はありません。ただし、各ローン審査において収入面がネックになることが考えられます。

未成年の学生とは異なり、フリーターの場合は個人名義での契約となり、ローン審査を受けるのも基本的には自分一人です。

ローン会社によっては、支払い能力を厳しく審査されるかもしれません。もちろん、何の問題もなく審査に通る場合もあります。ただし非正規雇用者の場合、ローン審査においては収入面以上に勤続年数が重要視されることも考えられるため、その点には注意が必要です。

4.年金受給者の場合

| 法的に契約できるか | 〇 |

|---|---|

| 収入面 | △ |

| 審査に通るか | △ |

年金受給者も法的に問題なく、楽器ローンを契約できます。また年金は収入の一部であり、年金を楽器ローンの返済にあてても何ら問題はありません。

ただし、楽器の本体価格によっては、収入が年金だけでは不十分だと見なされる場合も考えられます。

とはいえ審査は働いて得た収入だけでなく、不動産などの不労所得や家や土地などの資産、貯金なども考慮されるケースがあるため、一概に「年金受給者は審査に通りにくい」ともいえないのです。

楽器ローンの審査項目3つ|審査自体は一般のローンと同じ

楽器ローンでは審査されるのは、おもに以下の3点です。

収入の安定性

- 借入状況

- 過去の支払い履歴

上記の審査項目は、一般的なローン契約で審査される点と同様です。楽器ローンだけでなく、ほかのローンを組む場合でも、こうした項目が審査されます。審査に落ちる要素がないかどうか、あらかじめ知っておきたい人は必見です。

1.収入は安定しているか

まず審査されるのは、契約者本人の収入が安定しているかどうかです。もし申込者が未成年で親が代理申込する場合、親の収入が審査されます。

もちろん審査では収入の多さもチェックされますが、同じく「安定性」も重要です。なぜなら楽器ローンは毎月一定の額をコンスタントに返済していく必要があります。極端にいえばいくら年収が高くても、収入が全くない月があれば、そこで返済が滞ってしまうかもしれません。

そのため、店そのものの忙しさやシフトによって収入が左右されるアルバイトや、フリーターといった職業は収入の安定性が低いと見なされるケースがあります。

また、個人事業主やフリーランスといった職業も、安定性という観点では審査が不利になることがあるでしょう。

2.複数の会社から借入をしているか

楽器ローンを申し込む際は、できるだけほかの借り入れや借金がない状態にしたうえで、一社ずつ申し込むようにしましょう。複数の会社から借入をしている場合、審査で不利になる場合があります。例えば楽器ローンを申込のかたわらで借金をしている場合など。

審査会社は「信用情報機関」という機関から個人情報を入手し、契約者の借入状況を把握します。信用情報には個人のお金に関する履歴が掲載されており、いつどこで借入を申し込んでいるかも一目瞭然です。

この審査ですでに借金やローンがあることが判明すると、収入が十分あっても返済能力に疑問を持たれてしまいます。

また、同じタイミングで複数社の楽器ローンに申し込んでいる場合も同様です。「本当に返済できるのか」「借り逃げするつもりではないのか」とあらぬ疑いを持たれてしまい、審査において不利になる可能性があります。

3.過去なんらかの支払いを滞納しているか

例えば過去に携帯の通信費や、クレジットカード支払いを延滞したことがある場合、楽器ローンの返済能力を審査するうえでも不利になる場合があるのです。ローンの審査会社が閲覧する信用情報には、過去の支払い滞納履歴も一定期間記録されます。自己申告で「滞納はありません」と言っても、信用情報を見れば履歴は一目瞭然。

また、現在も何らかの支払い滞納がある場合は、なおさら審査に悪影響を与えると考えましょう。例えば払っていない公共料金がある場合には、すみやかに支払ってから楽器ローンを申し込むことをおすすめします。

なお、審査における必要書類は以下のとおりです。

審査における必要書類

- 楽器ローンの申込書

- 住民票の写しまたは住民票記載事項証明書

- 身分証明書

- 源泉徴収票または確定申告書の控

- 家賃や公共料金の支払い状況がわかるもの

など

楽器ローンの申込書は、ローン会社によって書式が異なるため指定のひな形を使用して作成しましょう。また、住民票は世帯全員の情報が記載されているものを用意しましょう。

身分証明書は免許証か、マイナンバーカード、パスポートなど写真付きのものを用意するのが一般的です。写真付きの身分証明書がない場合は、健康保険証とほかの書類で足りるバイアもあるため、ローン会社に問い合わせておくと安心です。

収入の証明については、年収のわかる源泉徴収票や、毎月の収支状況がわかる預金通帳や公共料金の領収書などが必要となります。

楽器ローンを組んだ経験がある人の年収や利用額|後悔している人はいるの?

【調査の概要】楽器ローン利用者の年収や使途に関するアンケート

【調査対象】楽器ローンの利用経験がある20歳以上の男女100名

【調査媒体】クラウドソーシング

※構成比は小数第一位を四捨五入しているため、合計しても必ずしも100%とはなりません

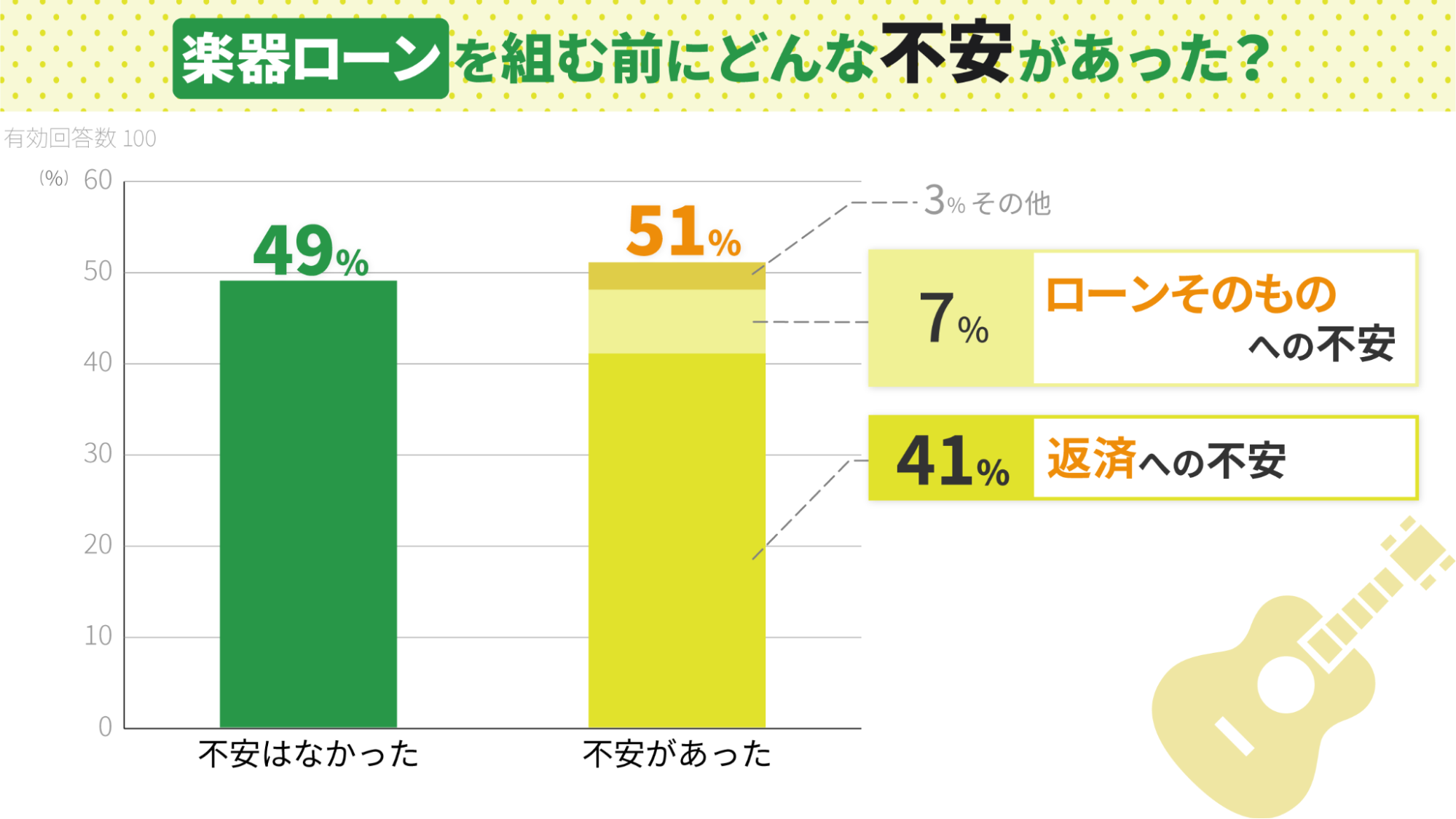

楽器ローンを組む前にどのような不安がありましたか?

▲楽器ローンを組む前に不安があった人は約半数

不安があった人となかった人で約半数ずつという結果になりました。

不安があった人の41%が「返済への不安」を抱えていたことがわかります。ローンを組む際には綿密な返済計画を立てることで、今後抱えるであろう不安を取り除けるようにすることが大切です。

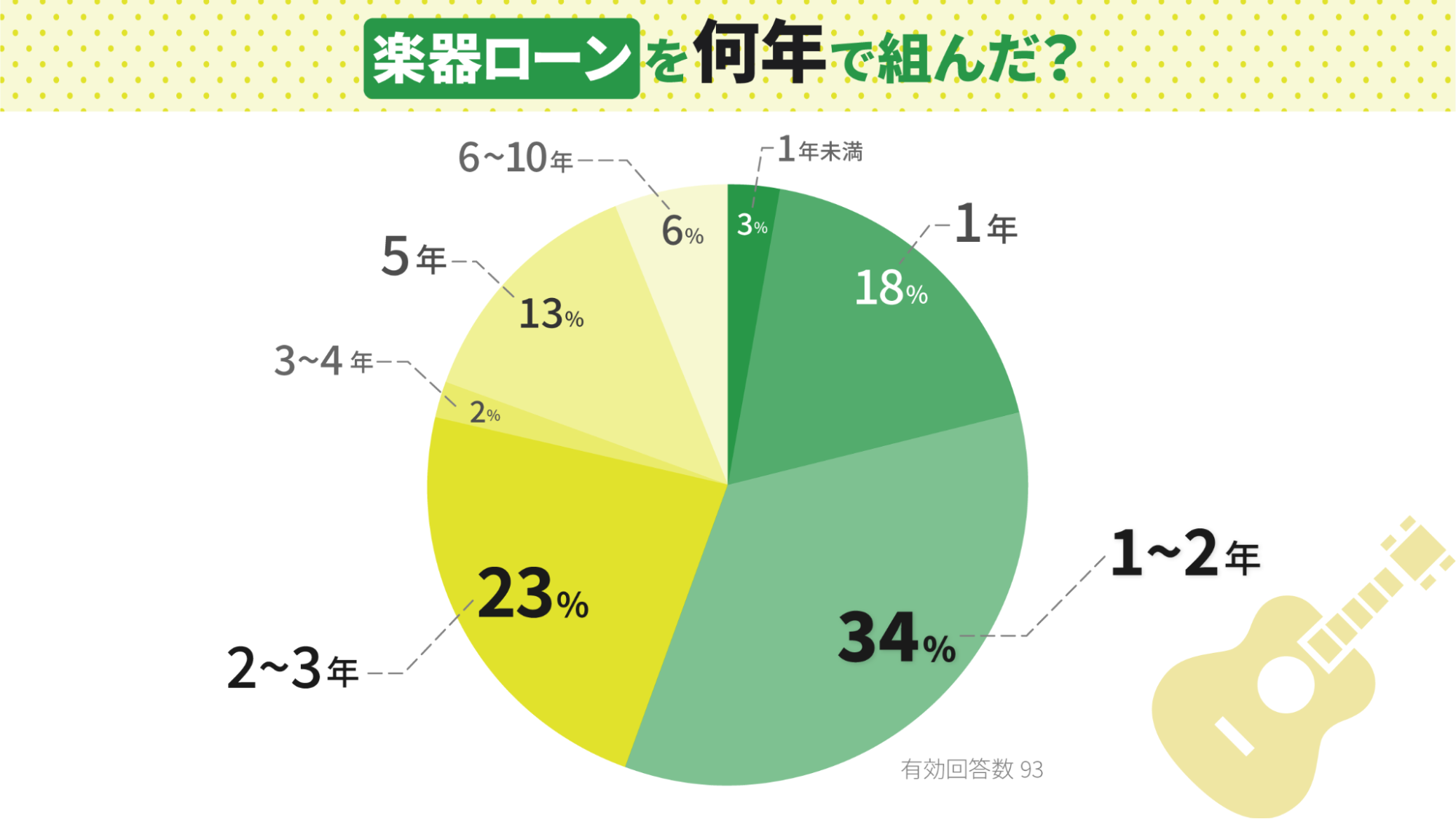

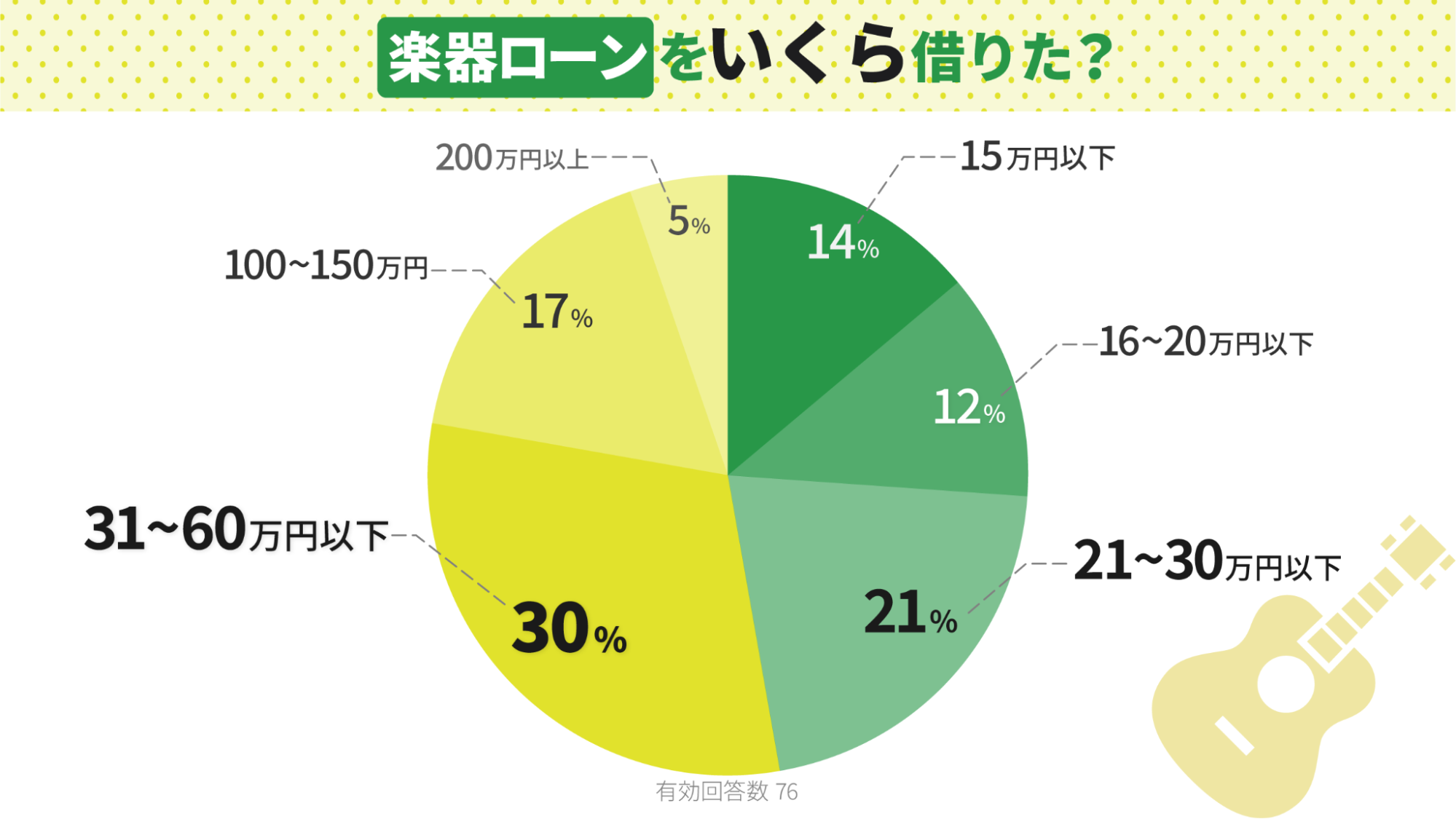

楽器ローンを何年で組んでいくら借りましたか?

▲1~3年程度で楽器ローンを組んだ人が多い

▲150万円以下の金額で楽器ローンを借りた人が多い

1~3年でローンを組み、150万円以下の金額を借りた人が多いことがわかります。楽器によって価格はさまざまですが、楽器に詳しい人が見ればどの楽器を買っている人が多いのかということまで分かるのではないでしょうか。

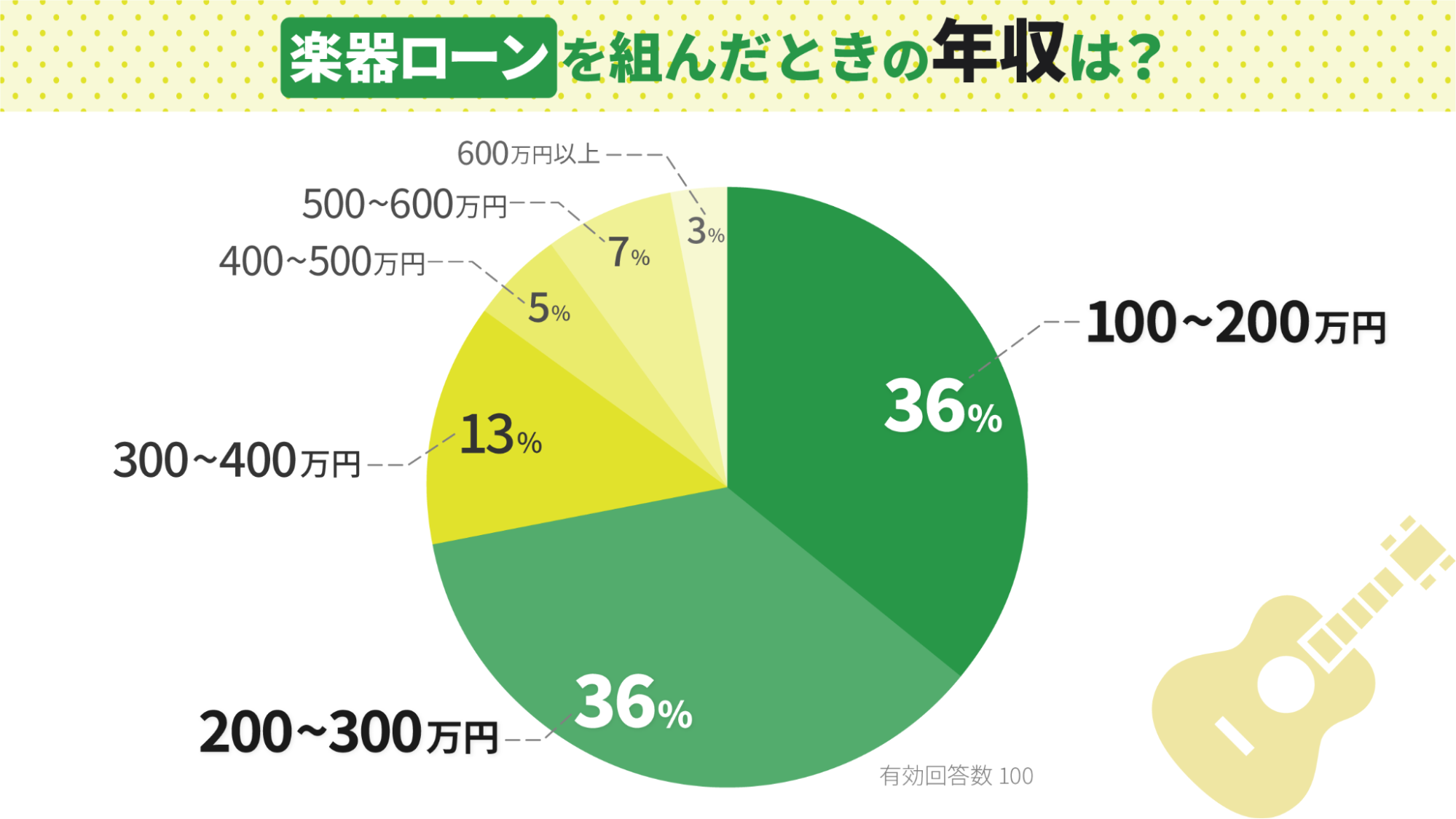

楽器ローンを組んだときの年収はどのくらいですか?

▲楽器ローンを組んだ人は年収300万円までの人が多い

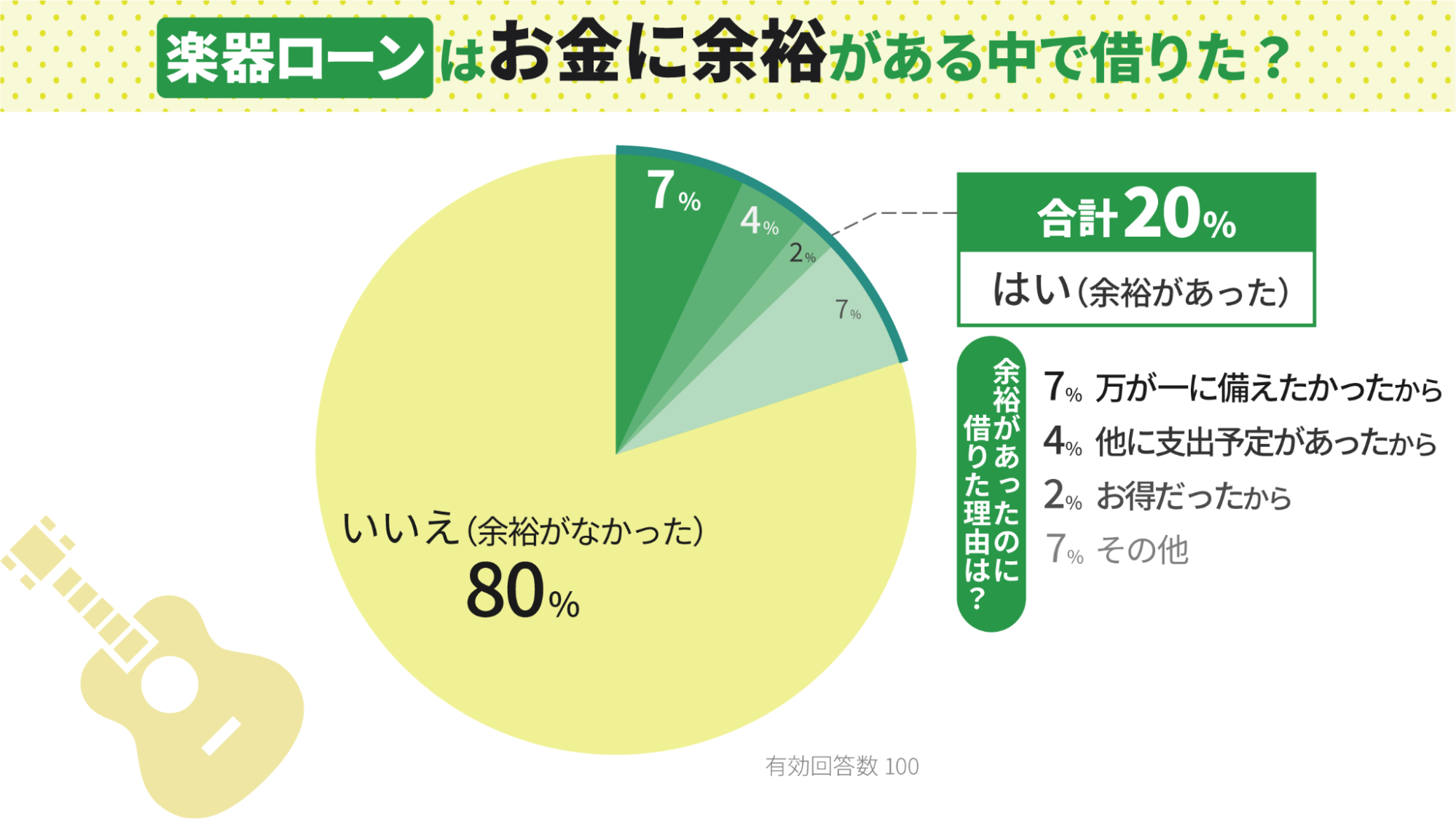

▲お金に余裕がない中で楽器ローンを借りた人が80%

年収300万円までの人が、楽器ローンを組む割合が多いようです。また、お金に余裕がない中で借りたという人が80%となっていることから、純粋に資金不足だが欲しい楽器があるという理由で購入している人が多いことがわかります。

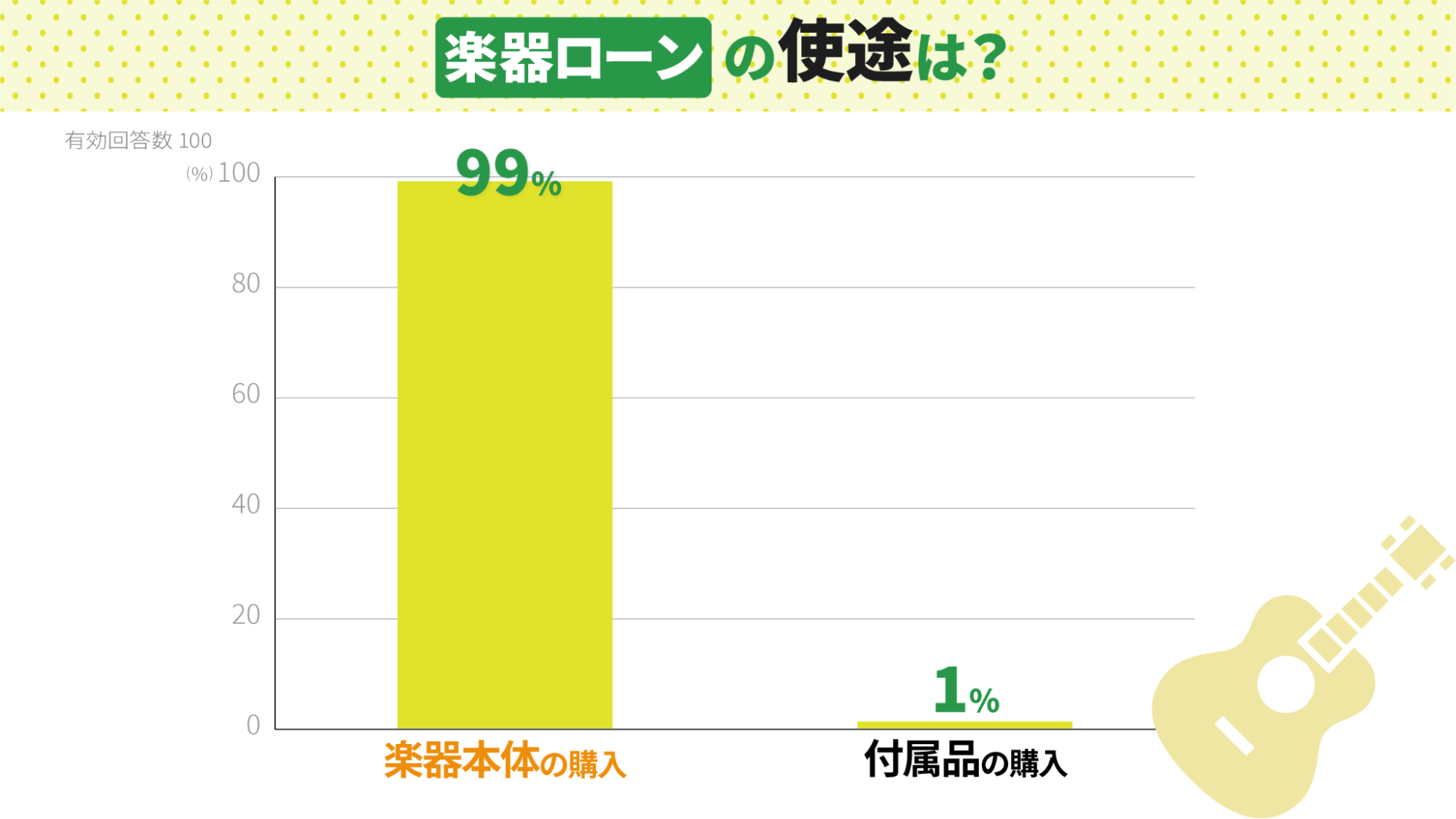

楽器ローンの使途は何ですか?

▲楽器ローンの使途は楽器本体の購入がほとんど

楽器ローンを利用する人の99%が、楽器本体の購入のために利用しています。付属品は何とか預貯金で購入できるが、本体の購入はどうしても余裕がない人が多いようです。

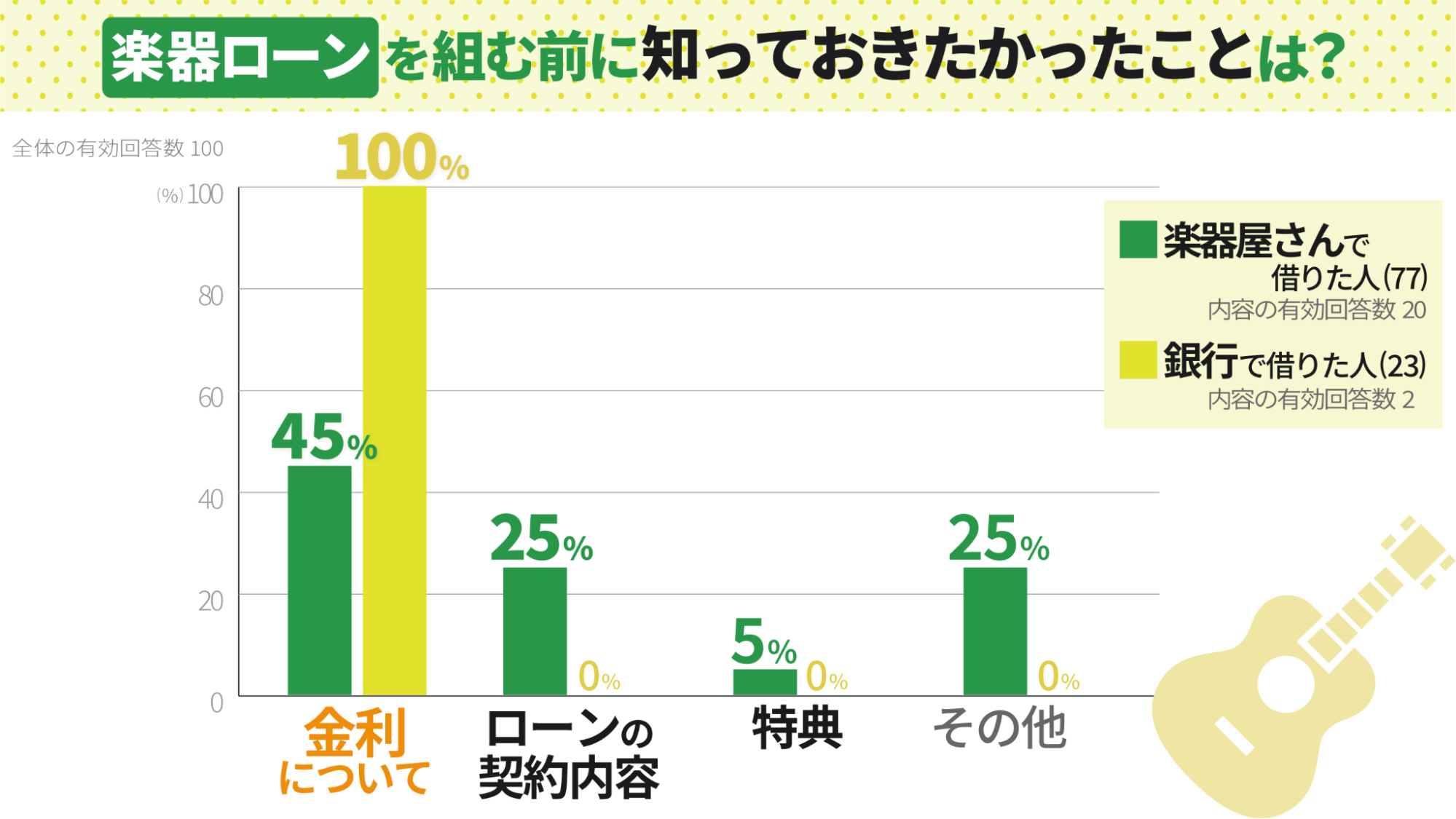

楽器ローンを組む前に知っておきたかったことは何ですか?

▲楽器ローンを組む前に金利について知っておきたかったという人が多い

楽器店でローンを組んだ人と銀行でローンを組んだ人の両者で「金利について知っておきたかった」という割合が多い結果となりました。

楽器店で借り入れを行った人は「ローンの契約内容について理解しておきたかった」という人も25%となっています。楽器店によってさまざまな条件が設けられているケースもあるため、事前によく調べておく必要があるでしょう。

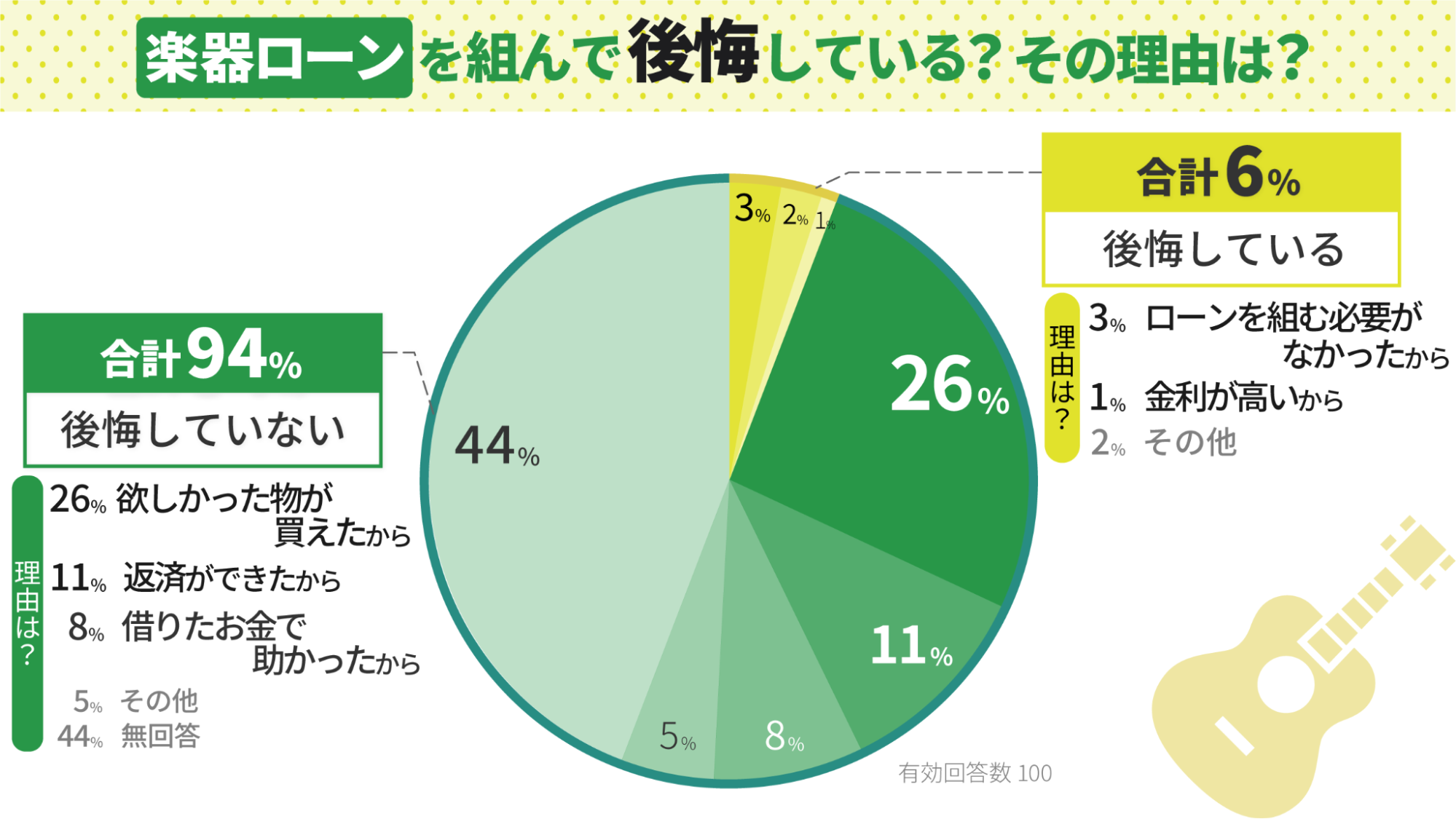

楽器ローンを組んで後悔していますか?

▲楽器ローンを組んで後悔していない人が94%と非常に多い

楽器ローンを組んで後悔していない人が94%、後悔している人が6%となっています。「欲しかったものが買えたから」という理由で後悔していない人が26%、反対に「ローンを組む必要がなかったから」という理由で後悔している人が3%です。

仕事ではなく趣味の属性が強い楽器は、購入の際にローンを組んで支払いを続けていくことになっても「欲しかったものが買えた」という満足感が他のものよりも大きいことがわかります。

銀行の楽器ローンと楽器販売店の分割支払いの違いを比較

楽器ローン以外にも、楽器販売店の提供する分割支払いを利用する方法があります。

銀行で提供される楽器ローンと、楽器販売店における分割支払いの違いを見てみましょう。

| 楽器ローン | 楽器販売店の分割支払い | |

|---|---|---|

| 金利 | 年2.5%~年13.8% | 年0%~年42.0% |

| ローンを組める金額 | 10万円~ | 3万円~ |

| 支払い期間 | 半年~10年前後 | 3ヶ月~10年 |

| 審査結果が出るまでの時間 | 遅い | 早い |

| 契約者の年齢 | 満20歳以上 | 保護者の同意や保証人が付けば未成年でも可 |

| 一部繰り上げ返済 | 〇 | △ |

| 一括返済 | 〇 | 〇 |

上記の表を見ると、銀行の楽器ローンよりも楽器販売店のローンの方が、比較的少額の楽器にも使えることがわかります。また、楽器販売店ではしばしば金利が一定回数年0%になるキャンペーンを実施しています。

また、通常よりも金利が低くなるキャンペーンなども。こうした点を見ると、楽器販売店のローンの方が手軽に多くの人が使える傾向にあるといえます。

1.金利の高さの違い

金利の高さを比べると、銀行系の楽器ローンは年2.5%から高くても年10.0%前後に収まっているケースが多く、安定した低金利で借りられる傾向があります。

一方、楽器販売店のローンは返済回数が多くなるほど高くなり、84回を超えると年30.0%~年40.0%になる場合もしばしば。銀行系のローンと比べると、明らかに金利が高いことがわかります。

しかし楽器販売店では、時期によって無金利や超低金利のキャンペーンを実施している場合があります。年率の下限が0%と記載されているのはそのためです。例えば、30万円以上の楽器を購入した場合に36回まで金利が0円になるキャンペーンなど。

こうしたキャンペーンを活用すれば、銀行系の楽器ローンよりも安く借りられる可能性は多いにあります。自分の欲しい楽器の値段、そして分割回数を検討し、もっともお得なローンを見つけましょう。

2.審査の早さの違い

審査にかかる時間は、楽器販売店の楽器ローンの方が圧倒的に早いです。そのため、ローン審査の早さをなによりも重視するなら楽器販売店のローンを選択するとよいでしょう。

具体的に楽器販売店の楽器ローンは、審査内容に問題なければ30分~1時間ほどで審査結果が出るケースも。これは楽器販売店のローンが、クレジットカードのショッピング枠を使った分割支払いだからです。

すでにクレジットカード契約を結んでいるカード会社が審査するため、銀行が一から信用情報を取り寄せて審査するより早く結果がわかります。

一方銀行の楽器ローンでは、申し込んだその日中に審査結果が出ることはないと思っておいた方がよいでしょう。審査時間は審査内容や、金融機関によって異なりますが早くても3営業日、長ければ審査結果が出るのに1週間以上かかる場合もあるようです。

また、銀行のローン審査には事前審査という段階があります。事前審査も含めると、より一層時間がかかります。銀行のローン審査に申し込む場合は、あらかじめ楽器販売店に購入の意思を伝え、取り置きしておいてもらうと安心です。

3.利用できる年齢の違い

楽器販売店では、保護者の同意を得たり保証人を付けたりすることで、未成年でも分割支払いを申し込める可能性があります。例えば高校の部活や大学のサークルで演奏する楽器が欲しい場合、楽器販売店の分割支払いなら自分の名義でローンの契約ができるのです。

親や保証人本人が返済を請け負うことはなく、あくまで本人が返済するという形式を取れます。自分の名義で楽器を購入し、返済も自分で済ませたいなら楽器販売店のローンを利用するとよいでしょう。

一方、銀行系の楽器ローンでは、未成年だと申込資格すらありません。ローンを組むには完全に家族の名義で、家族が支払いをすることになります。実質、楽器を「買ってもらう」形になるのです。

どちらのスタイルがよいかは家庭によっても異なります。未成年の場合は、どのようにローンを組むべきか家族ともよく話し合って検討しましょう。

大手楽器販売店のローンを比較|表でサクッと違いをチェック

いくらの楽器からローンが組めるのかといった条件や金利、支払い回数は楽器販売店によって異なります。販売店によってはお得なキャンペーンも。

そこで、大手楽器販売店のローンの条件を下記の表にまとめました。金利が低い楽器店や、小額からでもローンが組める楽器店など、目的に合った楽器店をお探しください。

| 楽器販売店名 | 島村楽器 | イシバシ楽器 | イケベ楽器 | クロサワ楽器 | ヤマハ |

|---|---|---|---|---|---|

| ローンの対象となる楽器の本体価格 | 3万円以上 | 3万円以上 | 3万円以上 | 3万円以上 | ー |

| 金利 | 年1.5%(1回)~年42%(84回) | 年1.5%(1回)~年30.92%(84回) | 年1.5%(1回)~年42%(84回) | 年0%(1回)~ | 年0%(1回)~ |

| 支払い回数 | 3~120回 | 3~84回 | 3~120回 | 6~84回(50万円以下) 3~60回(50万円以上) |

1~120回 |

| 信販会社 | ジャックス、オリコ | ジャックス、オリコ | ジャックス | ジャックス、オリコ | セディナ・ジャックス |

| 金利ゼロキャンペーン 実施期間 |

2021年4月1日(木)~2022年3月31日(木) | ~2021年6月30日(水)まで | 期間なし | 期間なし | 期間なし |

| 金利ゼロキャンペーン 内容 |

3万円(税込)以上の商品で1回の支払いが5000円以上 →最大24回払いまでが無金利 30万円(税込)以上の商品で1回の支払いが5000円以上 |

3万円(税込)以上の商品で1回の支払いが3000円以上 →最大36回払いまでが無金利 |

3万円(税込)以上の新品または30万円(税込)以上の特価品 →最大36回払いまでが無金利 |

5万円以上の新品エレキギター、ベースまたは10万円以上のギブソンアコースティックギター →最大20回払いまでが無金利 新品マーティンギター |

アコースティックピアノを購入し、残価設定クレジット支払いで返済期間を3~4年のいずれかに設定 →最大36回払いまでが無金利 |

| 低金利キャンペーン 実施期間 |

2021年4月1日(木)~2022年3月31日(木) | 期間なし | 期間なし | ー | 期間なし |

| 一部繰り上げ返済 | 可 | 不可 | 不可 | 可 | 可 |

| 一括返済 | 可 | 可 | 可 | 可 | 可 |

島村楽器

| ローンの対象となる楽器の本体価格 | 3万円以上 |

|---|---|

| 金利 | 年1.5%(1回)~年42%(84回) |

| 支払い回数 | 3~120回 |

| 信販会社 | ジャックス、オリコ |

| 金利ゼロキャンペーン | 2021年4月1日(木)~2022年3月31日(木) 【適用条件】 3万円(税込)以上の商品で1回の支払いが5000円以上 →最大24回払いまでが無金利 →最大36回払いまで無金利 |

| 低金利キャンペーン | 2021年4月1日(木)~2022年3月31日(木) 【適用条件】 30万円(税込)以上の商品で1回の支払いが5000円以上 →年1.38%(42回)~年2.84%(120回) |

| 一部繰り上げ返済 | 可 |

| 一括返済 | 可 |

島村楽器は3万円以上の商品で最大24回まで、30万円以上の商品で最大36回まで無利息になるのが特徴です。また、42回目以降の支払いも低金利キャンペーン期間中なら金利を年3.0%以内に抑えられてお得といえます。

イシバシ楽器

| ローンの対象となる楽器の本体価格 | 3万円以上 |

|---|---|

| 金利 | 年1.5%(1回)~年30.92%(84回) |

| 支払い回数 | 3~84回 |

| 信販会社 | ジャックス、オリコ |

| 金利ゼロキャンペーン | ~2021年6月30日(水)までのキャンペーン情報です。最新情報は公式サイトをご確認ください

【適用条件】 →最大36回払いまでが無金利 |

| 低金利キャンペーン | 期間なし 【適用条件】 3万円(税込)以上の商品で37回以上の支払い →年2.0%(42回)~年10.0%(120回) |

| 一部繰り上げ返済 | 不可 |

| 一括返済 | 可 |

イシバシ楽器は3万円以上で1回の支払いが3000円以上と、金利ゼロキャンペーンの条件が適用しやすい楽器店といえます。また、37回目以降の支払いでも低金利が適用されてお得です。ただし、一部繰り上げ返済はできません。

イケベ楽器

| ローンの対象となる楽器の本体価格 | 3万円以上 |

|---|---|

| 金利 | 年1.5%(1回)~年42%(84回) |

| 支払い回数 | 3~120回 |

| 信販会社 | ジャックス |

| 金利ゼロキャンペーン | 期間なし 【適用条件】 3万円(税込)以上の新品または30万円(税込)以上の特価品 →最大36回払いまでが無金利 |

| 低金利キャンペーン | 期間なし 【適用条件】 30万円(税込)以上の商品で42回以上の支払い →年2.5%(42回)~年15.0%(120回) |

| 一部繰り上げ返済 | 不可 |

| 一括返済 | 可 |

イケベ楽器は新品と特価品の商品で、金利ゼロキャンペーンの条件がわかれています。新品なら3万円以上、特価品なら30万円以上で適用可能です。1回あたりの支払い額に制限がないため、ライフスタイルに合わせて返済額を設定できます。

クロサワ楽器

| ローンの対象となる楽器の本体価格 | 3万円以上 |

|---|---|

| 金利 | 年0%(1回)~ |

| 支払い回数 | 6~84回(50万円以下) 3~60回(50万円以上) |

| 信販会社 | ジャックス、オリコ |

| 金利ゼロキャンペーン | 期間なし 【適用条件】 5万円以上の新品エレキギター、ベースまたは10万円以上のギブソンアコースティックギター →最大20回払いまでが無金利 →5~15万円:最大12回まで |

| 低金利キャンペーン | ー |

| 一部繰り上げ返済 | 可 |

| 一括返済 | 可 |

クロサワ楽器は商品の種類ごとに金利ゼロキャンペーンの内容がわかれています。なお、キャンペーンの対象商品は弦楽器に特化しているため、ギターやベースを買おうとしている人におすすめです。低金利キャンペーンはありません。

ヤマハ

▲残価設定型クレジットの仕組み

| ローンの対象となる楽器の本体価格 | ー |

|---|---|

| 金利 | 年0%(1回)~ |

| 支払い回数 | 1~120回 |

| 信販会社 | セディナ・ジャックス |

| 金利ゼロキャンペーン | 期間なし 【適用条件】 アコースティックピアノを購入し、残価設定クレジット支払いで返済期間を3~4年のいずれかに設定 →最大36回払いまでが無金利 |

| 低金利キャンペーン | 期間なし 【適用条件】 アコースティックピアノを購入し、残価設定クレジット支払いで返済期間を3~4年のいずれかに設定 →42回~120回(年3.9%) |

| 一部繰り上げ返済 | 可 |

| 一括返済 | 可 |

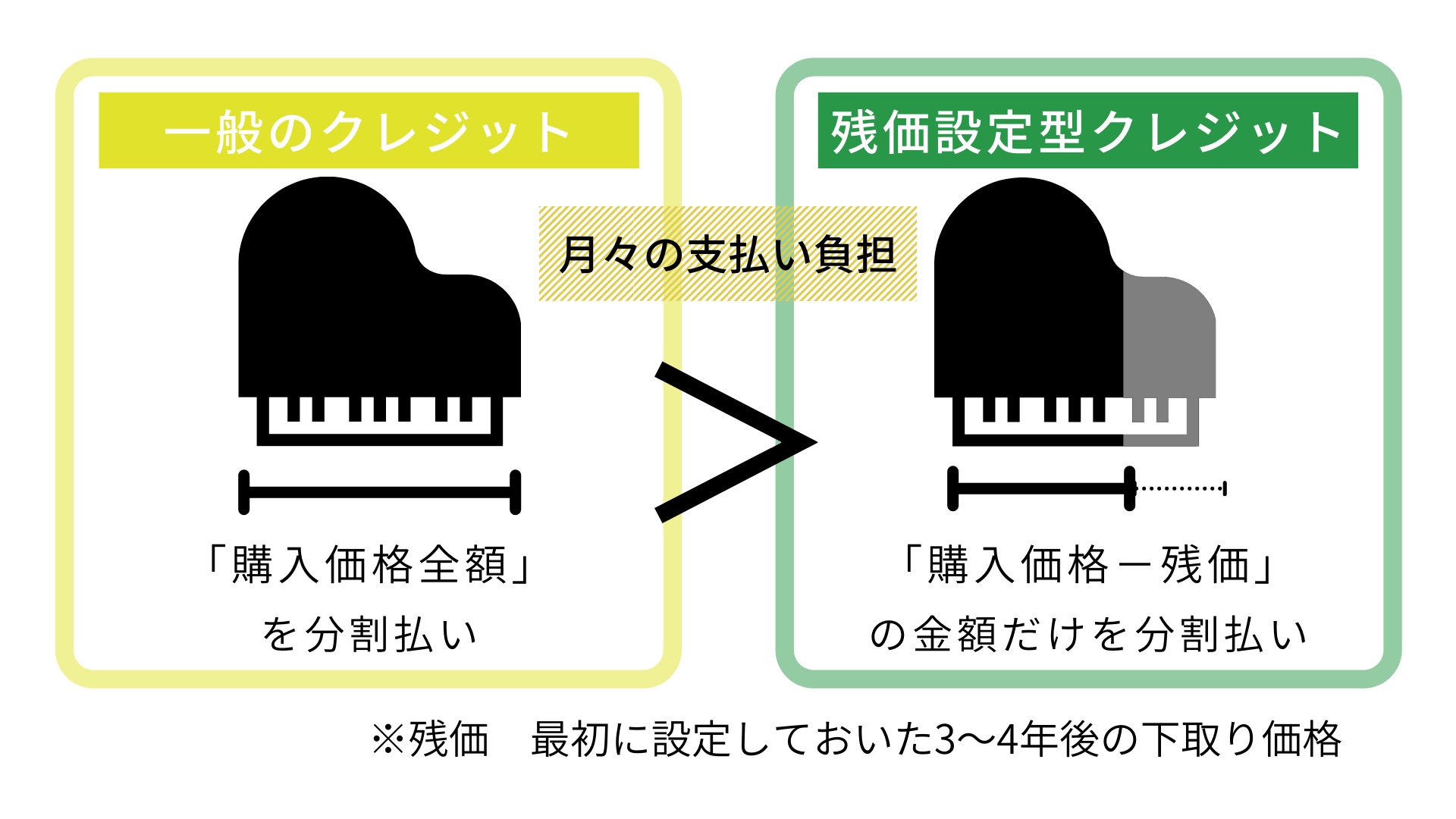

ヤマハは、「残価据置型ローン」というローンを展開しています。3年後か4年後に下取りすることを想定し、その際の価格をあらかじめ設定。下取り価格を差し引いた額を返済すればよいというものです。アコースティックピアノをお得に買い替えたい人にはおすすめの支払い方法といえます。

楽器ローンと分割支払いのメリット・デメリット

キャンペーンを活用すれば、圧倒的に大手楽器店の分割支払いの方がお得に思えるかもしれません。しかし、金融機関の楽器ローンにもメリットはあります。また、ローンを組む時期や購入する楽器の金額によっても、どちらが最適か異なるため、それぞれのメリットとデメリットを見ていきましょう。

楽器ローンのメリットデメリット

| メリット | デメリット |

|---|---|

| いつでも安定した低金利 高額な楽器のローンにも対応 |

申込にさまざまな書類が必要

審査が遅い 申込に年齢制限がある |

楽器ローンは、いつでも安定した低金利でローンが組める点がメリットといえます。楽器専用のローン商品の多くは、年10%以下の安定した低金利で借りられる場合がほとんど。返済回数が増えても極端に金利が上がることもなく、安心です。

また、楽器ローンは値段の高い楽器の購入にも向いています。クレジットカードの分割支払いでは限度額がありますが、楽器ローンならカードの限度額を超えた額でもローンが組める場合があるのです。

例えばスルガ銀行の楽器・音響機器購入ローンでは、借入金額は最大800万円とされています。

一方、デメリットとしては審査が遅く、年齢制限があることが挙げられます。楽器との出会は、タイミングも重要です。思い立ったその日に購入したいという人にとっては、楽器ローンはやや使いにくいかもしれません。

分割支払いのメリットデメリット

| メリット | デメリット |

|---|---|

| 金利ゼロキャンペーンがある

審査が早い 学生でも申し込める |

通常金利は楽器ローンよりも高い場合が多い

一部繰り上げ返済ができない場合がある 繰り上げ返済してもメリットが少ない |

分割支払いは、楽器ローンに比べて手軽さが魅力といえます。申し込める年齢層の広さ、そして審査の早さなどが主なメリットです。無金利になるキャンペーンを適用すれば、実質本体代金だけの支払いで、分割支払いできる場合も。

ただし、このキャンペーンはいつも実施されているとはかぎりません。欲しい楽器が見つかったタイミングでキャンペーンを行っていればよいですが、もしキャンペーンがなければ通常金利で支払うことになります。分割支払いの通常金利は、楽器ローンに比べて高い場合が多いです。また、店舗によっては一部繰り上げ返済などの、柔軟な返済方法に対応していない場合もあります。

楽器ローンと分割支払いの支払い総額シミュレーション

では、楽器ローンと分割支払いではどちらがお得なのか、ケース別にシミュレーションしてみましょう。例として、スルガ銀行の楽器・音響機器購入ローンと島村楽器の分割支払いを比較します。

| 100万円の楽器を12回支払いした場合 | ||

|---|---|---|

| スルガ銀行(年4.0%) | 島村楽器(無金利) | |

| 本体代金 | 100万円 | 100万円 |

| 利息 | 2万1788円 | 0円 |

| 支払合計額 | 102万1788円 | 100万円 |

100万円の楽器を12回(1年)で払い終えた場合、利息込みの総額は上記のとおり。島村楽器の方が金利の発生していない分、お得です。なお、島村楽器は無金利キャンペーンを適用したものとして計算しています。

では、今度は島村楽器のキャンペーンを適用せずに考えてみましょう。

| 100万円の楽器を36回支払いした場合 | ||

|---|---|---|

| スルガ銀行(年4.0%) | 島村楽器(年18.0%) | |

| 本体代金 | 100万円 | 100万円 |

| 利息 | 6万2900円 | 30万1500円 |

| 支払合計額 | 106万2900円 | 130万1500円 |

100万円の楽器を36回支払いした場合、島村楽器ではキャンペーンをいっさい使わないと年18.0%の利息が発生します。この場合、支払合計額はスルガ銀行の方がお得です。このように、状況によってどちらがお得かは異なります。

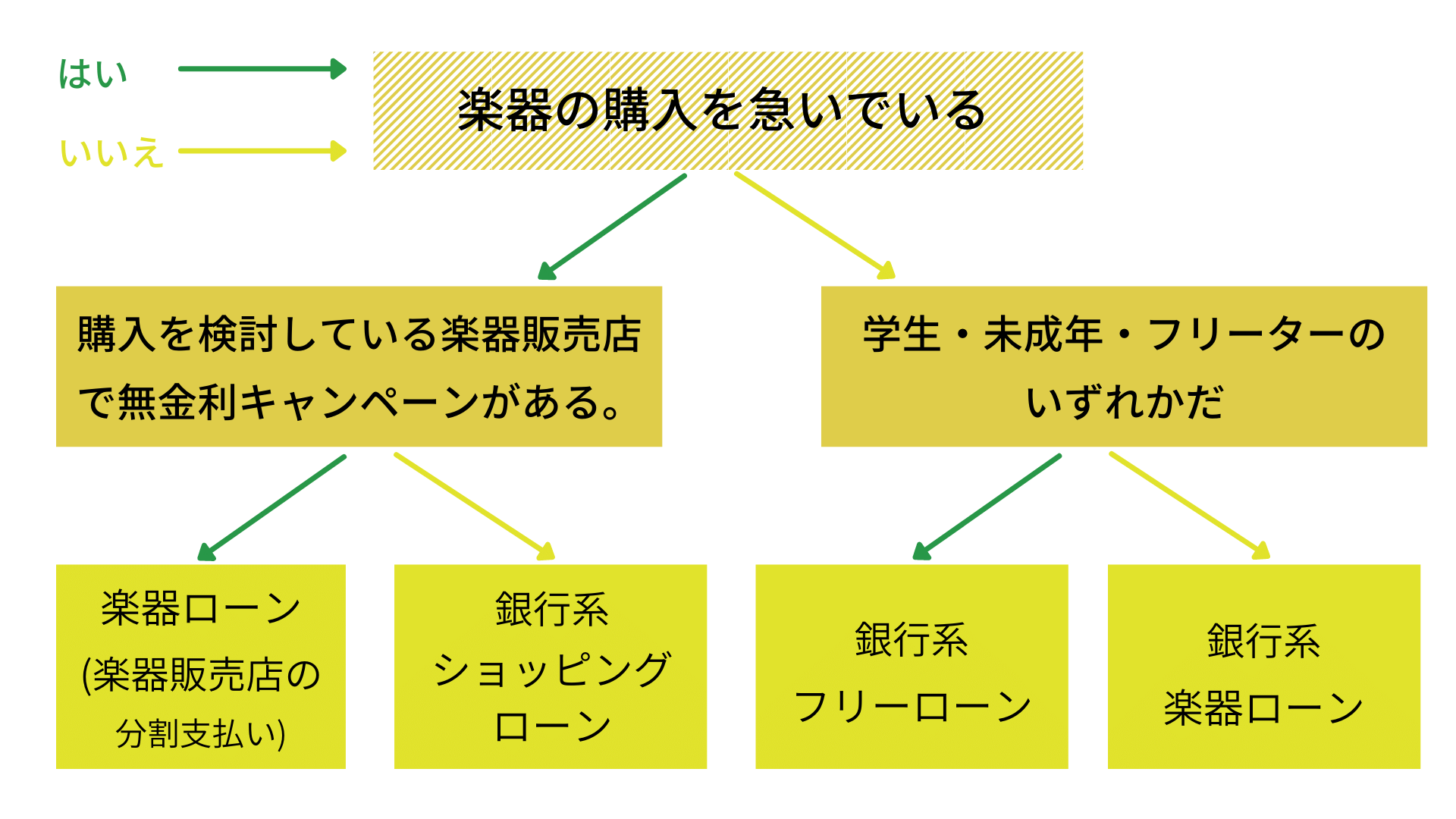

高価な楽器を購入するためのローンを種類で比較|フローチャート付き

▲自分に最適なローンの種類がわかるフローチャート

高価な楽器を購入するには、以下の支払い方法もあります。

高価な楽器を購入する支払い方法例

- 銀行系ショッピングローン

- 銀行系フリーローン

銀行系のローン商品は、楽器販売店の分割支払いと比べて高価な楽器を購入できる傾向にあります。では、3つのローン商品がどのように違うのか詳しく見ていきましょう。

それぞれのローンがおすすめな人の特徴も必見です。自分に当てはまるかチェックの上、ローンを検討してみてください。

1.楽器ローン・楽器販売店の分割払いによる支払い

楽器ローンの提供元は、スルガ銀行、富山第一銀行などの金融機関と、楽器販売店の2種類があります。状況に応じて使い分けることで、お得に楽器が購入できるでしょう。

金利や返済期間の特徴ー最短即日の無金利ローンも存在

楽器販売店では、一定期間無金利キャンペーンを行っている場合があります。さらに、超低金利を売りにしたキャンペーンも。こうしたお得なキャンペーンが実現するのは、利息の一部を楽器販売店が負担しているためです。

また、銀行で申し込むローンは審査が長い傾向にありますが、楽器販売店なら最短でその日の内にローンを組み、楽器を購入することも可能です。

メリット・デメリット

金利が低く、その日のうちにローンが組める場合もあるなど、すぐにでも楽器を手にしたい人にとって楽器ローンは便利です。

一方、お得なキャンペーンを適用するには条件が設定されていることもしばしばあります。例えば楽器の種類が限定されたり、中古楽器には適用できないなど。

さらに楽器販売店でキャンペーンを使わずに分割支払いすると、金利が非常に高くなるケースが多いためおすすめしません。

| メリット | デメリット |

|---|---|

| 金利が低い

無金利ローンがある 即日ローンを組める場合もある |

楽器販売店の分割支払いは、通常金利の場合高い

キャンペーンを組むのに条件や制限がある場合も |

楽器ローンでの利用がおすすめできる人

以下の条件に当てはまる人は、楽器ローンの利用がおすすめです。

楽器ローンがおすすめな人の特徴

楽器ローンがおすすめな人の特徴

- 一定期間無利息でローンを組みたい人

- その日に楽器を買って持ち帰りたい人

- 楽器販売店から取り置きを断られた人

特にキャンペーンの使い方によっては、どのローン商品よりも金利を抑えられるでしょう。また、楽器を急いで購入する必要がある人にもおすすめの方法といえます。

2.銀行系ショッピングローンによる支払い

銀行系ショッピングローンは、カードローンとも呼ばれるローン商品です。例えば三井住友カードローンや、みずほ銀行カードローンなどが、銀行系ショッピングローンと呼ばれる商品にあたります。

金利や返済の特徴ー金利はやや高いことが多く返済期間は実質なし

金利はやや高くなるケースが多いです。なお、返済期間は定まっておらず、毎月一定の金額を完済するまで支払い続ける仕組みです。

そのため、あらかじめ設定しておいて毎月の支払い額と、楽器の額によって完済までの期間は変化します。

メリット・デメリット

フリーローンに比べると申込に手間がかからないというメリットがあります。また、カードを作れば楽器以外にも自由に買い物ができるのも特徴の1つです。

ただし、銀行系ショッピングローンは限度額までいくらでも買い物ができるため、後の支払いに困る可能性もあるでしょう。

| メリット | デメリット |

|---|---|

| 限度額までなら何度でも楽器を分割で購入できる

楽器以外の買い物にも使える フリーローンに比べて申込が簡単 |

金利が高い

お金の管理が大変になる可能性がある |

銀行系ショッピングローンの利用がおすすめできる人

以下の条件に当てはまる人は、銀行系ショッピングローンの利用がおすすめです。

銀行系ショッピングローンがおすすめな人の特徴

- 簡単な手続でローンを申込みたい人

- 楽器以外にも分割購入したいものがある人

- 楽器を複数購入したい人

- 金利は多少高くてもよい人

- 実質無期限で返済したい人

返済方法はリボルビング払いになるため、やや金利は高いものの、その手軽さから利用する人が多い方法といえます。

利用限度額に達しなければ楽器を購入し、それ以外にもカードが使えます。極端にいえば、複数の楽器を購入することもできるのです。返済期限に縛られたくないという人にもおすすめの方法といえるでしょう。

3.銀行系フリーローンによる支払い

銀行系フリーローンは、必要な分だけのお金を銀行から借りる方法です。住宅ローンや車のローンを組むのと同様に、身分証明書のほか年収を証明する各種書類が必要となります。なおフリーローンもカードローンと同じように借りたお金の目的は基本的に自由です。

しかし、ローンを組む際は「何に対してどれくらいのお金が必要になるのか」といった申告が必要となります。

金利や返済の特徴ー金利が低い傾向にあり着実に返済できる

フリーローンは、ショッピングローンに比べると低い金利でローンを組めるケースが多いです。ただし必ずしも低金利になるとは言い切れません。

金利の低さを最優先させるならショッピングローンとフリーローンを比べて、よりお得な方を選びましょう。

また、フリーローンは1つの楽器購入に対して1つのローン契約を結びます。そのため複数の支払いに対する返済がごちゃごちゃになる恐れがなく、楽器の支払い進捗がよくわかるのが特徴です。

メリット・デメリット

フリーローンは1つの目的につき1つのローン契約となるため、借入額に無駄がありません。ただし、銀行のフリーローンは申込手続に手間と時間がかかるのが難点です。楽器の購入を急ぐ人には不向きな手続といえます。

| メリット | デメリット |

|---|---|

| 金利が低い

返済に集中できる |

申込手続に手間がかかる

1つの楽器購入につき1回しか利用できない |

銀行系フリーローンの利用がおすすめできる人

以下の条件に当てはまる人は、銀行系フリーローンの利用がおすすめです。

銀行系フリーローンがおすすめな人の特徴

- 書類の提出や申込作業が苦ではない人

- 楽器を購入するまでに時間がある人

- 楽器が取り置いてもらえている人

- 返済に集中したい人

フリーローンは1つの使途に対して1回の契約という形式のため、必要最低限の借り入れができて無駄がありません。お金にゆとりがあるとつい使いすぎてしまう人や、楽器の購入代金返済に集中したい人には最適なローン商品といえます。

ただし申込までの手続には必要書類が複数あり、やや手間に感じるかもしれません。また申込や審査には時間もかかるため、こうした手間や時間を割いてでも金利を抑えたい人に最適です。

ローンを組んで楽器を買うか悩んだときにできること

ローンを組んで楽器を買うことに悩んだら、以下の方法を試してみましょう。

楽器をローンで買うか悩んだ時の選択肢

- 取り置きをお願いしてみる

- 支払いが生活を圧迫しないかを確認する

- 楽器の買い替えも検討する

本当に楽器ローンを組んでよいのか不安なまま契約を進めてしまうと、将来的に後悔することになるかもしれません。まずはしっかりと冷静に検討する時間を確保するために、試すべきことをおさえておきましょう。

買い物で衝動買いしがちな人や、買ってから後悔することが多い人は特に参考にしてください。

本当に欲しい楽器を見つけたら取り置きをお願いしてみる

自分が本当に購入したいと思える欲しい楽器が見つかったら、楽器販売店に取り置きをお願いしてみましょう。購入したいという姿勢を見せれば、販売店も取り置きに応じてくれるかもしれません。

取り置きをしてもらえれば、今すぐローンを組む必要はありません。購入までの間にお金を捻出したり、支払い方法を検討したりする時間ができます。

ただし、あまりに人気の高い楽器などでは取り置きに応じてもらえない可能性もあります。また、店によっては取り置きに対応していないケースも考えられます。「もし取り置いてもらえればラッキー」程度の気持ちでお願いしてみるとよいでしょう。

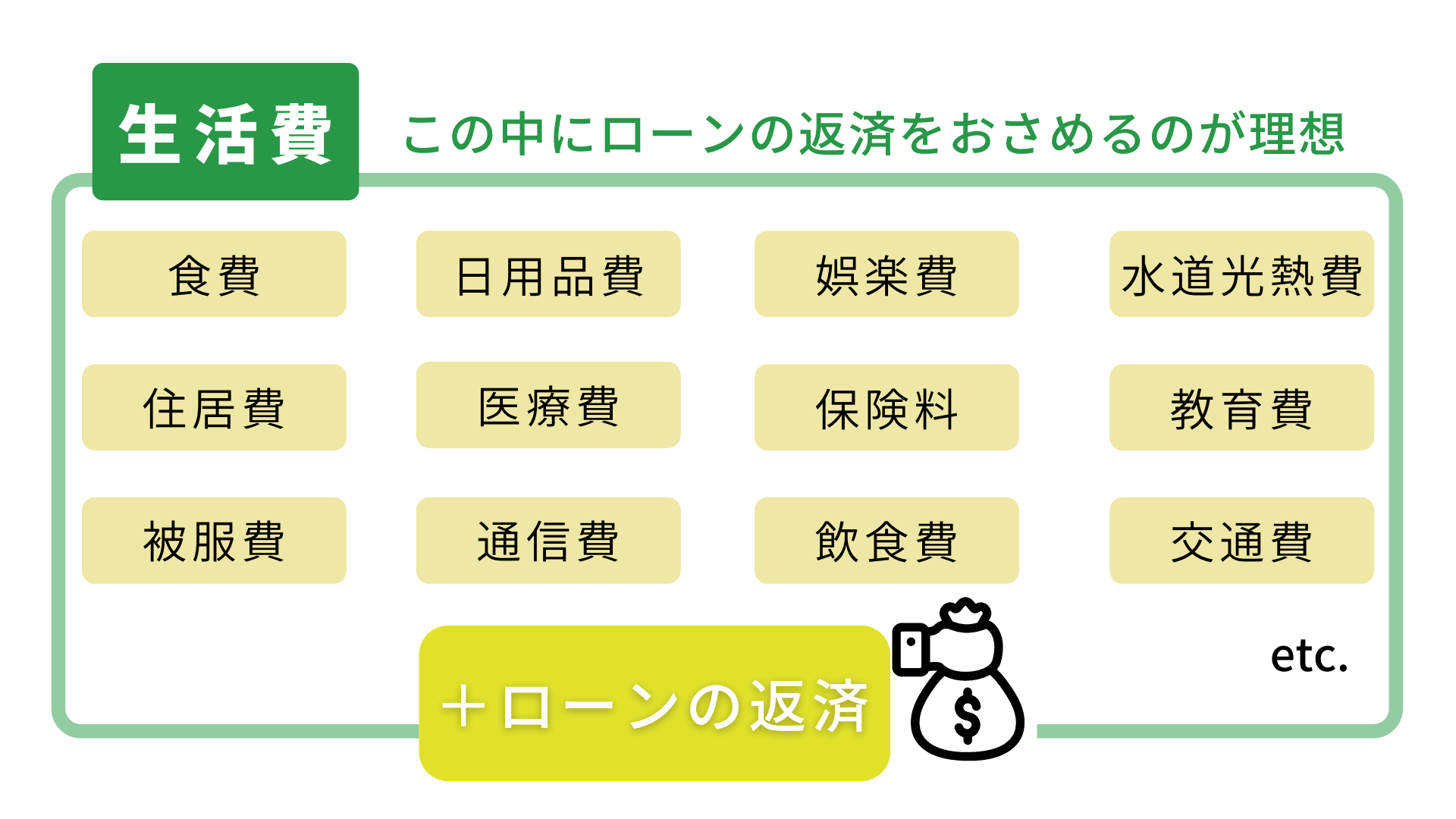

ローンの支払いで家計を圧迫しないかを確認する

ローンを組むのは自由ですが、家計を圧迫するほど多額の返済計画はおすすめしません。ローンの支払いを検討する際は、毎月の返済額が家計を圧迫しないかどうか確認しましょう。もし収支がギリギリになるようなら、もう少し貯金ができるまで購入を先送りにするなどの方法を検討しましょう。

もしくは、合計の支払金額を度外視して利息を付けてでも分割回数を増やすという手もあります。しかしこの方法だと、一向に元金の支払いができず利息の支払いに苦しむことにもなりかねないため、あまりおすすめしません。

楽器演奏をはじめとする趣味の時間は、生活にハリを与え、より充実した暮らしをするために必要不可欠です。しかし、その趣味が原因で食費や光熱費、生活費といった最低限の支払いができなくなっては意味がありません。

あくまで最低限の生活は維持することを優先しましょう。

食費を切り詰めるほど負担のあるローンではないかを計算する

▲生活費の割合一例

生活を圧迫するか確認する1つの目安として、食費を切り詰める必要があるかどうかを検討しましょう。例えば普段の生活では、毎月自由に使えるお金が1万円しかないとします。楽器販売店の分割支払いの中には「一定回数まで無金利」といったものがあり、そのキャンペーンを適用するには月2万円の返済計画にしないといけないとしましょう。

この場合、家賃や電気代、水道代などはほぼ固定費といえるため、切り詰めるのは食費ということになります。1月ならなんとかなりそうにも思えますが、ローンを支払い終わるまでいつもより1万円も節約した食費で生活を送るのは、中々大変です。

楽器を購入してから後悔しないためにも、普段通りの支出ても無理なく返済できるローンを選びましょう。

返済しやすくするために楽器の買い替えも検討する

少しでも返済をスムーズにするため、今もっている楽器を下取りに出すことを検討するのもよいでしょう。もし普段は使わない楽器が家で眠っているなら、その楽器を新しい楽器の購入費用にあててみてはいかがでしょうか。

また、ヤマハにはアコースティックピアノ限定で「残価設定型クレジット」という購入方法もあります。この支払い方法は、楽器を3年か4年で買い替える想定で、買取り時の残価をあらかじめ設定してく方法です。残価を引いた価格でローンを組むため、初期費用やトータルコストが安く済む、という点が魅力といえます。いつまでも長く手元に置いておくことを重視しない場合は、こうした支払い方法の活用もおすすめです。

楽器ローンを比較したい人のよくあるQ&A

楽器ローンを組むということは、それなりに大きな金額の楽器を購入するということです。誰しも楽器ローンを比較するにあたり、さまざまな不安や疑問があるでしょう。そこでここからは、楽器ローンを比較したい人のよくあるQ&Aを見ていきましょう。

もしかしたら、自分と同じ悩みが見つかるかもしれません。高価な楽器を購入するなら、納得のいく買い物をしたいものです。後になって後悔することがないよう、ぜひご覧ください。

質問者様

金利が高い方法でも借りて大丈夫?

FP町田萌さん

合計の支払い額を考えるなら、金利は低いに越したことはありません。しかし楽器との出会いにおいて、タイミングは非常に重要です。金利が高いからといって躊躇していたら、ほかの人に目当ての楽器が買われてしまうことがあるかもしれません。このようにとにかく楽器を手に入れるために、支払い方法を躊躇していられない場合は金利が高い方法で借りてもよいでしょう。ただし、その際は必ず利息込みの合計金額をしっかり頭に入れておくことをお忘れなく。せっかく高い楽器を手に入れられても、その後の生活が立ち行かなくなってしまっては元も子もありません。あくまで自分の返済能力を考慮することを忘れないようにしましょう。

質問者様

自分は借りられないと言われたが誰かに代わりに借りてもらえる?

FP町田萌さん

基本的に自分の名義で誰かにローンを肩代わりしてもらうことはできません。例えば友人に代わりにローンの申込を代行してもらって審査が通った場合、その後の返済も全て友人が行うことになります。当然、楽器の持ち主も友人です。なお、友人にローンを立て替えてもらったうえで、自分から友人へローンの返済額分を毎月払うなど、両者合意すれば法的に問題はありません。しかし、契約書のないお金のやり取りや約束はトラブルの元になりかねないため、注意が必要です。そもそもこれでは友人に何のメリットもありません。ただし、未成年者の代わりに親がローンを組むことはよくあるケースであり、何ら問題ありません。

質問者様

どれくらいの楽器ならローンを利用して購入してもいい?

FP町田萌さん

金額の目安は、返済能力や収入の大きさ、貯金額などによって異なります。中には数百万円する楽器を一括払いで購入する人もいれば、20万円前後の楽器をローンで購入する人も。楽器ローンを検討する際に重要なのは、自分の支払い能力に合わせて判断することです。例えば収入が月に20万円で内13万円は生活費にあてる場合、自由に使えるお金は月7万円となります。しかし、その7万円を全て返済にあてるのはややリスキーといえるでしょう。病気やケガ、冠婚葬祭など、予期せずお金が必要になることはよくあります。そのためこの場合は返済回数が多少増えてしまうとしても、月の支払金額を5万円以内におさえる、といった方法が賢明です。

質問者様

一番借りやすい方法は結局どれ?

FP町田萌さん

結論からいうと、楽器ローンの種類で借りやすさを断言はできません。なぜならローンを提供する会社によってまったく借りやすさは異なるからです。借りやすいローンを見つけるには、さまざまな支払い方法を比較してみるしかありません。金利をとってみれば、楽器ローンは安定した低金利といえます。しかし、キャンペーンを使えば楽器販売店の分割支払いの方がお得な場合もあるでしょう。逆の場合もしかりです。このように、どのローンを選ぶのが最適かは状況によって異なります。楽器販売店の分割支払いは、特定の楽器に対して適用できるキャンペーンがある場合も。自分の欲しい楽器、そしてタイミングによって最適なローンは異なるため、その都度しっかりとローンの内容を比較検討しましょう。

質問者様

貯金で支払える場合はローンを借りない方がいいの?

FP町田萌さん

貯金があるなら、貯金を切り崩して一括支払いするのがもっともお得です。一括で支払えなくても、貯金に余裕があるならできるだけ初期費用として支払い、一部でも元金を減らしておくと利息の支払いが楽になります。しかし、生活における出費はローンの返済だけではありません。家賃に光熱費、食費に交際費などさまざまなお金がかかります。また、ライフプランによっては楽器の購入とは別に貯金をしたい場合や、教育費がかかる場合もあるでしょう。こうした出費が別である場合は無理に一括払いしようとせず、毎月コンスタントに返済を進められるローンを選択するのも1つの手段です。

質問者様

生活を圧迫しないで多くの融資を受けるためには?

FP町田萌さん

生活を圧迫させないためには、現在もっている楽器を下取りに出す方法があります。楽器を買い替えるイメージで下取りに出し、その買取り価格を新しい楽器の購入費用にあてれば、少しは家計も圧迫されずに済むかもしれません。また、複数楽器をもっている人は一部の楽器を下取りに出す、という手もあります。メインとなる楽器は手元に残しておき、そのほかの楽器を売りに出すことで費用の一部をまかなう方法です。場合によっては楽器販売店で「買い替え応援セール」や「買い取り強化キャンペーン」といったイベントが行われている場合も。こうしたイベントが開催されるタイミングを狙って楽器を下取りに出せば、通常よりも高値で買い取ってもらえるかもしれません。

質問者様

楽器ローンよりもおすすめのローンはある?

FP町田萌さん

楽器を購入する目的でローンを組むなら、楽器ローンを利用するのがもっともおすすめです。ローン商品は一般的に使用目的の幅が狭くなるほど、金利が低く設定される傾向にあります。つまり使途の定まっていないフリーローンよりも楽器ローンの方が、申込が簡単な上に低金利な場合が多いのです。ただし金利の低さに惹かれて楽器ローンしか検討せず、他のローンをリサーチしないのはもったいないことです。タイミングによっては、さらにお得な楽器の買い方があるかもしれません。楽器ローンは非常におすすめですが、あらゆる支払い方法を比較すれば、より確実にお得な方を選べるでしょう。

質問者様

楽器店の分割支払いと銀行のローンはどちらがおすすめ?

FP町田萌さん

急いで購入したい場合や、無利息や低金利のキャンペーンを適用できるなら楽器店の分割支払いを選んでもよいでしょう。一方、楽器店のキャンペーンがいっさい行われておらず、楽器も急いで買う必要がないなら銀行のローンもおすすめです。ただし、ローンは焦って検討すると後悔する選択をしてしまいかねません。そのため、めぼしい楽器が見つかったときには一度楽器販売店に取り置きを頼んでみましょう。購入する意志を見せれば、多くの楽器販売店は取り置きに応じてくれるはずです。そして楽器をキープした状態で、今一度どちらがよいのかを検討することをおすすめします。

質問者様

やめたほうがいいローンの組み方はある?

FP町田萌さん

食費を削る、または生活費を削ってローンを組むのは避けた方がよいでしょう。支出が収入に対してギリギリまで増えてしまうと、家電の故障など臨時で何らかの出費が発生した場合に対応できません。十分な貯金があるならなおさらですが、蓄えもそこまで多くない場合はなおさらです。それに、何より食費や生活費は本来生活に欠かせない出費です。楽器を買うために健康や生活の質が損なわれては、元も子もありません。楽器との出会いは一期一会といいますが、生活を限界まで切り詰めて購入に踏み切るのはリスキーです。しっかりとお金を貯めて、財布にゆとりをもって購入に臨んだ方が、気持ち良く買い物できるでしょう。今、無理をしなくてもまたよい出会いがあるかもしれません。

質問者様

中古の楽器購入でローンを組むのはあり?

FP町田萌さん

何に対してローンを組むかは、個人の価値観次第でしょう。中古というと使い古しの安い楽器を思い浮かべる人もいるかもしれませんが、例えば有名なミュージシャンが使った楽器なら数百万単位のプレミア価格が付くことも珍しくありません。また、メーカーごとの限定モデルなど、価値のあるヴィンテージ楽器は多くあります。今では製造停止になってしまったモデルの楽器は、中古でしか出会えないケースも。中古楽器だからといって、ローンを組まない方がよいということはありません。

楽器ローンを組めば後悔しない買い物ができる

楽器ローンをうまく活用すれば、「あのとき買っておけば良かった…」という悔しい思いをせずに済みます。ただしどの楽器ローンを選ぶかといった選択や、申込方法には注意が必要です。後先考えずにローンを申し込むと、ふくれた利息の支払いに苦しむことになりかねません。

どのローン商品が自分に最適なのかわからない人や、そもそも自分に借り入れができるのか不安な人は、まずロンたすに登録して簡単な診断からはじめてみてはいかがでしょうか。

たった3分ほどの情報入力で、自分に借り入れが可能かどうか診断できます。

楽器の購入を検討するなら、楽器ローンの正しい知識を持ち、どれが自分にとってもっともお得なのか判断できるようにしておきましょう。

町田萌さん

FPサテライト代表取締役

この記事の監修者

日本大学商学部在学時よりFPを志し、外資系損害保険会社、eラーニング専門企業に勤務。

卒業後、税理士法人勤務を経て、FP事務所を開業。

現在は、相談業務、メディア執筆、講師等、幅広く活動を行っている。

また、税理士法人の勤務経験から中小企業向けの財務経理業務支援なども行う他、自社にてFPの育成や学生のインターンシップにも注力。

金融商品を取り扱わず、お客様の立場に立った中立的な相談、幅広い分野からの問題解決をモットーとしている。

産業能率大学通信教育課程の兼任教員でもある。